2.4. Анализ динамики и структуры расчетов в ооо «Общепит Батыревский»

Внешний анализ состояния расчетов с дебиторами и кредиторами базируется на данных форм №1 и №5. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами и кредиторами.

Анализ состояния дебиторской задолженности ООО «Общепит Батыревский» начинают с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей; определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру; определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года; оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики просроченной задолженности (просроченная дебиторская задолженность включает не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и др.). На основе оперативной отчетности проводят также ранжирование задолженности по срокам оплаты счетов. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике организации по предоставлению отсрочки в расчетах с покупателями, создает реальную угрозу платежеспособности самой организации-кредитора и ослабляет ликвидность ее баланса. Для определения конкретных причин образования сомнительной дебиторской задолженности проводится внутренний анализ ее суммы по дебиторам и срокам возникновения на основании оперативных данных бухгалтерского учета. Ухудшение состояния расчетов с покупателями и рост неоправданной задолженности подтверждаются удлинением среднего срока инкассирования дебиторской задолженности. Анализ показателей дебиторской и кредиторской задолженности проводится в два этапа:

анализ динамики и структуры дебиторской и кредиторской задолженности;

анализ оборачиваемости дебиторской и кредиторской задолженности.

Анализ дебиторской задолженности ООО «Общепит Батыревский» за 2013-2014гг. представлен в таблице 5

Таблица 5

Анализ состава и структуры дебиторской задолженности ООО «Общепит Батыревский» за 2014г.

|

1 |

2 |

3 |

4 |

5 | |||

|

Состав |

На начало года |

На конец года |

Абс. отклонение |

Темпы роста, % | |||

|

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|

|

2012 год | |||||||

|

Дебиторская задолженность всего, в т.ч. |

83325 |

100,00 |

70492 |

100,00 |

-12833 |

- |

84,60 |

|

- покупатели и заказчики |

70592 |

84,72 |

56641 |

80,35 |

-13951 |

-4,37 |

80,24 |

|

- прочие дебиторы |

12733 |

15,28 |

13851 |

19,65 |

1118 |

4,37 |

108,78 |

|

2013 год | |||||||

|

Дебиторская задолженность всего, в т.ч. |

70492 |

100,00 |

108159 |

100,00 |

37667 |

- |

153,43 |

|

- покупатели и заказчики |

56641 |

80,35 |

47422 |

43,84 |

-9219 |

-36,51 |

83,72 |

|

- прочие дебиторы |

13851 |

19,65 |

60737 |

56,16 |

46886 |

36,51 |

438,50 |

|

2014 год | |||||||

|

Дебиторская задолженность |

108159 |

100,00 |

91484 |

100,00 |

-16675 |

- |

84,58 |

|

- покупатели и заказчики |

47422 |

43,84 |

47370 |

51,78 |

-52 |

7,93 |

99,89 |

|

- прочие дебиторы |

60737 |

56,16 |

44114 |

48,22 |

-16623 |

-7,93 |

72,63 |

Цифры не идут с данными бух. Баланса, соответственно все последующие выводы не верные и Почему вы анализируете только дебиторку и кредиторку других расчетных операций нет?????

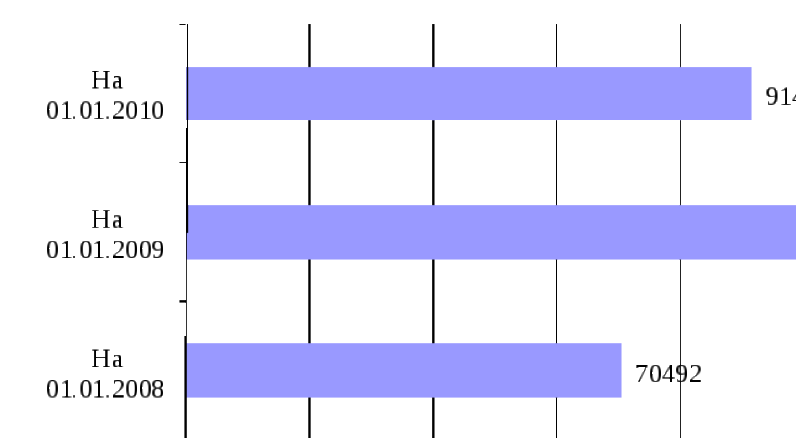

Динамику состояния расчетов с дебиторами можно оценить как негативную в течение 2012-2013г. по следующим причинам. В 2013 году наблюдается резкий рост стоимости дебиторской задолженности, прирост в абсолютном выражении составил 37667 тыс. руб., что в относительном выражении составляет 53,43%. Рост дебиторской задолженности свидетельствует о низком уровне платежной дисциплины, что характеризуется снижением доли поступления денежных средств и иммобилизацией средств в расчетах.

В 2014 году отмечается сокращение дебиторской задолженности на 16675 тыс. руб., что заслуживает положительной оценки.

Общая динамика дебиторской задолженности ООО «Общепит Батыревский» за 2012-2014гг. представлена на рисунке 2.

Рис. 2. Динамика дебиторской задолженности ООО «Общепит Батыревский» за 2012-2014 гг.

В структуре дебиторской задолженности ООО «Общепит Батыревский» за отчетный год отмечаются значительные изменения. Так, в 2012 году максимальный удельный вес имела дебиторская задолженность покупателей и заказчиков, ее доля составляла на начало и конец 2012 года 84,72% и 80,35% соответственно. По состоянию на конец 2013 года отмечается резкое сокращение удельного веса дебиторской задолженности покупателей (на 36,51%) и рост задолженности прочих дебиторов. Доля данного показателя на конец 2009 года составляет 56,16%. В 2014 году ситуация меняется, за счет сокращения стоимости задолженности прочих дебиторов в абсолютном выражении на 16623 тыс. руб. при общем снижении на 16675 тыс. руб., доля задолженности прочих дебиторов снижается на 7,93%.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится на основании данных аналитического учета расчетов с поставщиками и с прочими кредиторами. Анализ кредиторской задолженности ООО «Общепит Батыревский» за 2012 год представлен в таблице 6.

Таблица 6

Анализ состава и структуры кредиторской задолженности за 2014 год

|

Состав |

На начало года |

На конец года |

Абс. отклонение |

Темпы роста, % | |||

|

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|

|

Кредиторская задолженность всего, в т.ч. |

55485 |

100,00 |

64488 |

100,00 |

9003 |

- |

116,23 |

|

поставщики и подрядчики |

22016 |

39,68 |

21085 |

32,70 |

-931 |

-6,98 |

95,771 |

|

персонал организации |

5880 |

10,60 |

8614 |

13,36 |

2734 |

2,76 |

146,5 |

|

внебюджетные фонды |

1546 |

2,79 |

1644 |

2,55 |

98 |

-0,24 |

106,34 |

|

Бюджет |

13433 |

24,21 |

6260 |

9,71 |

-7173 |

-14,50 |

46,602 |

|

прочие кредиторы |

12610 |

22,73 |

26885 |

41,69 |

14275 |

18,96 |

213,2 |

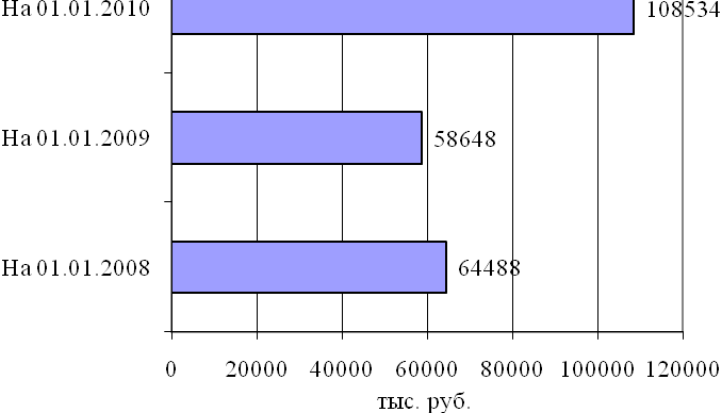

В 2014 году общая стоимость задолженности перед кредиторами увеличивается на 9003 тыс. руб., что в относительном выражении составляет 16,23%. Стоимость кредиторской задолженности по состоянию на конец 2008 года составляет 64488 тыс. руб., при этом, рост полностью обусловлен увеличением задолженности перед прочими кредиторами, прирост которой составляет 14275 тыс. руб. По другим статьям задолженности, напротив, отмечается сокращение, причем наиболее значительное в размере 7173 тыс. руб. по задолженности перед бюджетом. В результате изменения абсолютной стоимости показателей отмечаются значительные изменения структуры задолженности. По состоянию на конец 2008 года доля задолженности перед прочими кредиторами увеличилась на 18,96% и составила 41,69%, что является максимальным. Минимальный удельный вес имеет задолженность перед внебюджетными фондами, значение показателя 2,55%. Общая стоимость кредиторской задолженности по состоянию на конец 2010 года выросла почти в два раза и составила 108534 тыс. руб.

Динамика кредиторской задолженности за 2008-2010гг. представлена на рисунке 2.3

Рис.2.3 Динамика кредиторской задолженности ООО «ОБЩЕПИТ БАТЫРЕВСКИЙ» за 2008-2010 гг.

Таким образом, в отчетном году кредиторская задолженность достигла максимальной величины. Такой значительный прирост связан с увеличением долгов перед поставщиками, увеличение данной статьи в абсолютном выражении составило 53964 тыс. руб. Также значительно выросла задолженность перед бюджетом, прирост составил 11166 тыс. руб. В части расчетов с прочими кредиторами, напротив, отмечается сокращение на 19484 тыс. руб., в результате чего общее увеличение кредиторской задолженности было несколько компенсировано. В результате отмеченного увеличения расчетов с кредиторами в абсолютном выражении, отмечаются также изменения в структуре расчетов. Так, доля задолженности перед поставщиками выросла на 42,94% и общей структуре долгов составляет по состоянию на конец 2010 года более 50%. Наиболее значительное сокращение отмечено по прочим кредиторам, доля данного показателя сократилась на 36,53% и по состоянию на конец 2010 года составляет всего 3,89%.