Оценка «эффекта финансового рычага»

|

«Эффект финансового рычага» ( 2013 факт) |

|||

|

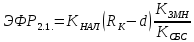

2.1. |

|

2.2. |

|

|

|

|

||

|

ЭФР = 0,686*(-18,2%)*0,399 = -5,0% |

ЭФР = (-5%)*1990,4 = -99,5 млн.руб. |

||

Выраженный в процентах эффект финансового рычага составил (-5%), то есть чистая прибыль 2013 года снизилась за счет привлечения банковских заимствований на 5,5п.п., и составила (-3,6%).

Отрицательный эффект финансового рычага сопровождается потерей чистой прибыли в годовом исчислении 99,5 млн.руб., отсюда следует, что отрицательный эффект финансового рычага (-99,5 млн.руб.) объясняет чистый убыток 71,3 млн.руб.

Если бы в 2013 году ОАО «Копейский машиностроительный завод» располагал достаточным собственным капиталом для выполнения производственной программы и не прибегал бы к банковским заимствованиям, то годовая чистая прибыль 2013 года составила бы 28,2 млн.руб.

2.6 Комплексная оценка состояния деловых финансов предприятия и эффективности его работы

При определении финансовой устойчивости предприятия, которая во многом зависит от режима финансирования запасов предприятия принято использовать методику, содержание которой и расчетные алгоритмы представлены в таблице 29.

Таблица 29

Методика оценки финансовой устойчивости предприятия.

|

Тип финансовой устойчивости предприятия |

Расчетные формулы и алгоритмы определения |

Оценочные суждения |

|

Абсолютная устойчивость |

А1210 < (СОС+П1510) |

«отл.» |

|

Нормальная устойчивость |

А1210 = (СОС+П1510) |

«хор.» |

|

Неустойчивое финансовое положение |

А1210 ≤ (СОС+П1510+ЧКК) |

«удов.» |

|

Кризисное финансовое положение |

А1210 > (СОС+П1510+ЧКК) |

«неуд.» |

Таблица 30

Определение типа финансовой устойчивости предприятия

|

Наименование |

Абсолютное значение, тыс. руб. |

±Δ (3-2) |

Индекс роста (3 : 2) |

||||||||

|

2012 база |

2013 факт |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

|||||||

|

Запасы |

679,3 |

562,2 |

-117,1 |

0,828 |

|||||||

|

Источники финансирования запасов |

Собственные оборотные средства (СОС) |

662 |

304 |

-358 |

0,459 |

||||||

|

Банковские займы (П1510) |

- |

294,4 |

- |

- |

|||||||

|

Чистый коммерческий кредит (ЧКК) |

186,3 |

92,7 |

-93,6 |

0,498 |

|||||||

|

(СОС+П1510+ЧКК) |

848,3 |

691,1 |

-157,2 |

0,815 |

|||||||

|

Тип финансовой устойчивости |

Неустойчивое финансовое положение |

Нормальное финансовое положение |

|

|

|||||||

Парадокс заключается в том, что рентабельность хозяйствования 2012 года обеспечивалась при неустойчивом финансовом положении, а убыточность 2013 года сопровождалась нормальным финансовым положением.