5.2. Современные тенденции в международном движении капитала

При анализе развития мировой экономики необходимо учитывать не только динамику международной торговли, но и динамику международного движения капитала. Рассмотрим современные тенденции в международном движении капитала.

За период 2001–2013 гг. общая сумма накопленных портфельных капиталов составила в мире увеличилась с 12,7 до 40,2 трлн долл., при этом вложения в акции выросли с 5,2 до 15,9 трлн долл., в долговые и краткосрочные обязательства – соответственно с 6,4 до 21,5 трлн долл. и с 1,1 до 2,8 трлн долл.

В 2001–2007 гг. наблюдался постоянный рост показателей портфельного инвестирования в мире. Однако на динамику портфельных инвестиций крайне отрицательно повлиял мировой кризис. Так в 2008 г. сумма накопленных инвестиций в мире сократилась на 8,2 трлн долл. по сравнению с предшествующим годом с 39,3 до 31,1 трлн долл. Спад произошёл за счёт существенного уменьшения вложений в акции – с 1702 до 9,9 трлн долл.

В 2012 г. объём портфельных инвестиций составил 43,6 трлн долл. (таблица 13), что на 10,7% превышает показатель прошлого года и на 40% превышает показатель кризисного 2008 г. В структуре портфельных инвестиций преобладают долгосрочные облигации – 53,5%, а также ценные бумаги – 39,5%. На долю краткосрочных долговых облигаций приходится 7%, при этом их абсолютный объём снижается46.

Таблица 13 – Динамика общего объёма портфельных инвестиций, трлн долл.

|

Показатель |

Год | |||||||||||

|

1997 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2012 | |

|

Объём портфельных инвестиций, всего |

5,9 |

12,7 |

14,0 |

19,1 |

23,4 |

26,0 |

33,1 |

39,2 |

31,0 |

37,4 |

40,3 |

43,6 |

В таблице 14 представлены 10 крупнейших эмитентов ценных бумаг. Запасы активов инвестиционного портфеля остаются сконцентрированы в нескольких странах, из которых на 10 стран приходится около 70% от общего объёма запасов по всему миру. В первую десятку владельцев инвестиционного портфеля входят США, Великобритания, Франция, Япония, Люксембург, Германия, Ирландия, Нидерланды, Италия и Швейцария.

Таблица 14 – Портфельные инвестиционные активы – ведущие страны по размеру запасов, 2010 г., млн долл.

|

Страна |

Долевые ценные бумаги |

Всего долговых ценных бумаг |

Долгосрочные долговые ценные бумаги |

Краткосрочные долговые ценные бумаги |

ИТОГО |

|

США |

4 646 908 |

2 091 098 |

1 689 459 |

401 639 |

6 738 006 |

|

Япония |

678 481 |

2 667 349 |

2 636 112 |

31 237 |

3 345 830 |

|

Соединённое Королевство |

1 164 345 |

2 087 716 |

1 949 347 |

138 370 |

3 252 062 |

|

Люксембург |

1 225 702 |

1 650 757 |

1 327 776 |

322 981 |

2 876 459 |

|

Франция |

682 105 |

3 123 521 |

1 832 762 |

290 759 |

2 805 625 |

|

Германия |

739 718 |

1 815 968 |

1 791 844 |

24 124 |

2 555 686 |

|

Ирландия |

606 254 |

1 315 815 |

961 276 |

354 539 |

1 922 069 |

|

Нидерланды |

640 234 |

836 716 |

806 525 |

30 191 |

1 476 950 |

|

Италия |

454 320 |

700 310 |

696 860 |

3 450 |

1 154 630 |

|

Швейцария |

441 374 |

676 407 |

613 051 |

63 357 |

1 117 781 |

|

Другие |

4 183 433 |

8 861 729 |

7 428 769 |

1 432 959 |

13 045 161 |

|

Общий объём инвестиций |

15 462 872 |

24 827 387 |

21 733 781 |

3 093 606 |

40 290 259 |

Источник: Coordinated Portfolio Investment Survey, 2012. Режим доступа:http://elibrary-data.imf.org/Report.aspx?Report=9492646.

В 2012 г. крупнейшими импортёрами портфельных инвестиций являются США, страны Европейского союза – Великобритания, Германия, Франция, Люксембург, Нидерланды, а также процветающий оффшорный финансовый центр Каймановы острова

Усиление движения портфельных инвестиций обусловлено:

– глобализацией и либерализацией финансовых рынков, что способствовало более свободному перемещению финансовых капиталов и снижению связанных с этим издержек;

– улучшением макроэкономической ситуации на многих формирующихся рынках, что привело к ускорению вложений портфельных инвестиций по сравнению с рынками развитых стран;

– благоприятной макроэкономической ситуацией в мире, содействующей снижению процентных ставок и укреплению ликвидности международных финансовых рынков;

– институционализацией сбережений и ростом профессионального управления активами (благодаря созданию совместных фондов, хеджевых фондов и других инвестиционных компаний), что уменьшают операционные издержки финансовых сделок по сравнению, например, с издержками коммерческих банков;

– значительным прогрессом в сфере коммуникационных и информационных технологий, что позволило передавать огромные объёмы информации по разным странам и компаниям.

К основным тенденциям в движении ПИИ относятся следующие:

1. Рост стоимостного объёма международного капитала.

Общий объём инвестиций за 2013 г. вырос на 9%, до 1,45 трлн долл, и ЮНКТАД прогнозирует, что в течение 3 ближайших лет эта цифра будет расти – до 1,6 трлн в 2014 г., до 1,7 трлн в 2015 г. и до 1,8 трлн долл. в 2016 г.

2) Значительную роль в движении ПИИ играют развитые страны.

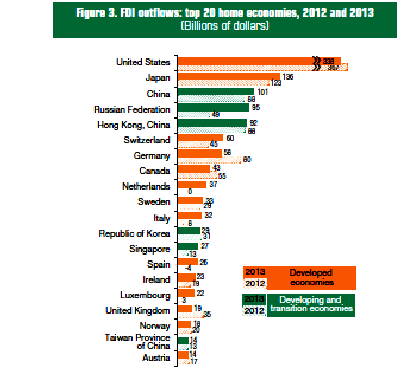

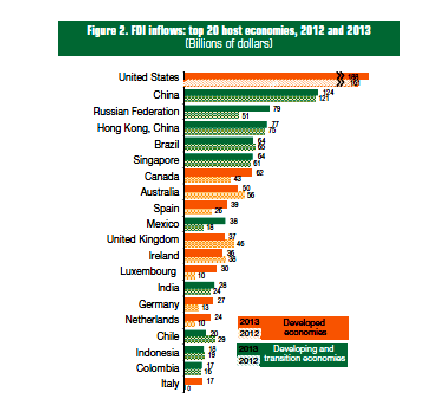

Ведущими экспортёрами прямых иностранных инвестиций в 2013–2012 гг. являлись США (338 и 367 млрд долл. соответственно); Япония (136 и 123 млрд долл.). По ввозу капитала США занимала 1-е место в 2013 году. Объем ввезённых ПИИ составил 188 млрд долл. (рисунок 3).

|

|

|

|

Вывоз ПИИ, млрд долл. |

Ввоз ПИИ, млрд долл. |

Рисунок 3 – Двадцать основных стран, лидирующих по вывозу и ввозу ПИИ

в 2012–2013 гг.

3. Происходит увеличение доли развивающихся стран как в вывозе, так и ввозе ПИИ.

В 2012 г. доля развивающихся стран в глобальных потоках ввоза ПИИ составила 52%, превысив долю развитых стран (таблица 15).

В экспорте капитала доля развивающихся стран составляет около трети всех вывезенных инвестиций. Их доля в 2012 г. возросла по сравнению с 2011 г. на 20%. В этот же период доля развитых стран в вывозе ПИИ сократилась на 7,3%.

Таблица 15 – Потоки ПИИ в разбивке по группам стран, 2010–2012 гг.

|

Мир, группа стран |

Ввоз ПИИ |

Вывоз ПИИ | |||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 | ||

|

Млн. долл. | |||||||

|

Все страны мира |

1409 |

1652 |

1351 |

1505 |

1678 |

1391 | |

|

Развитые страны |

696 |

820 |

561 |

1030 |

1183 |

909 | |

|

Развивающиеся страны |

637 |

735 |

703 |

413 |

422 |

426 | |

|

Страны с переходной экономикой |

75 |

96 |

87 |

62 |

73 |

55 | |

|

Доля, в % от общемировых потоков ПИИ | |||||||

|

Развитые страны |

49,4 |

49,7 |

41,5 |

68,4 |

70,5 |

65,4 | |

|

Развивающиеся страны |

45,2 |

44,5 |

52,0 |

27,5 |

25,2 |

30,6 | |

|

Страны с переходной экономикой |

5,3 |

5,8 |

6,5 |

4,1 |

4,3 |

4,0 | |

Источник: World Investment Report, 2013.

В 2013 году Китай занимает 3-е место по экспорту капитала (101 млрд долл.), на 4-м месте находится Россия (95 млрд долл.).

Ведущие позиции таких развивающихся стран, как Бразилия, Индия, Мексика в импорте капитала объясняются прежде всего тем, что центр международного производства, а в последнее время и международного потребления перемещается в развивающиеся страны, ТНК всё активнее инвестирует свои средства в проекты, направленные как на повышение эффективности, так и на освоение рынков сбыта в этих странах.

4. Происходит усиление роли ТНК в глобальных потоках ПИИ.

Важным новым источником ПИИ являются государственные ТНК. Количество государственных ТНК увеличилось с 650 в 2010 г. до 845 в 2012 г. Их потоки ПИИ составили 145 млрд долл., достигнув почти 11% мировых ПИИ.

Одним из способов проникновения на новые рынки ТНК выбирают методы слияний и поглощений. В 2010 г. стоимость трансграничных сделок слияний и поглощений увеличилась на 14% до 122 млрд долл. по сравнению с предыдущим 2009 г. В то же время количество сделок увеличилась до рекордного уровня и составило 2050 (таблица 16).

Таблица 16 – Трансграничные слияния и поглощения, 2006 – 2011 гг.

|

Год |

Количество сделок |

Значение | ||

|

количество |

доля в общем объёме, % |

млрд долл. |

доля в общем объёме, % | |

|

2006 |

1 698 |

18 |

271 |

24 |

|

2007 |

1 917 |

18 |

457 |

27 |

|

2008 |

1 785 |

18 |

322 |

25 |

|

2009 |

1 993 |

25 |

107 |

19 |

|

2010 |

2 050 |

22 |

122 |

17 |

|

2011 |

591 |

17 |

91 |

20 |

Источник: World Investment Report, 2012.

5. Происходит увеличение потоков капитала в оффшорные финансовые центры (ОФЦ).

Потоки в ОФЦ достигли в 2012 г. почти 80 млрд долл., что на 10 млрд долл. меньше, чем в 2011 г., но намного больше среднего показателя в 15 млрд долл. в период до 2007 г. Доля ОФЦ в глобальных потоках ПИИ растёт и составляет почти 6%.

Таким образом, на современном этапе развития мировой экономики можно выделить характерные черты для международного движения капитала:

1. В 2001–2007 гг. наблюдался постоянный рост показателей портфельного инвестирования в мире. Однако на динамику портфельных инвестиций крайне отрицательно повлиял мировой кризис.

2. Основными участниками международного движения капитала продолжают оставаться развитые страны. Но наряду с ними возрастает роль таких стран, как Китай, Бразилия, Мексика, Индия, выступающих в качестве как импортёра, так экспортёров капитала в форме ПИИ.

3. Ужесточается конкуренция за привлечение иностранных инвесторов. Для этого иностранным инвесторам создаётся благоприятный инвестиционный климат.

4. Происходит переоценка факторов, которые являются привлекательными для иностранного капитала. Традиционно таковыми являлись – ёмкий внутренний рынок, наличие природных ресурсов, производственная инфраструктура, наличие дешёвой рабочей силы. Эти обстоятельства сохраняют свою привлекательность. Но в настоящее время возрастает значение таких факторов, как наличие в принимающей стране развитой инфраструктуры связи, профессиональных навыков рабочей силы, технологических, инновационных, менеджерских способностей работников, отношения к созданию богатств, культуры бизнеса.

4. Преобладают инвестиции на приобретение или поглощение иностранных предприятий и фирм, а не в создание новых.

Термины и понятия

Международное движение капитала

Прямые инвестиции

Ссудный капитал

Слияние

Поглощение

Портфельные инвестиции

Прочие инвестиции

Вопросы и задания к самостоятельной работе

1. Какое влияние оказывает международное движение капитала на страну его принимающую?

2. Сформулируйте основные тенденции в движении прямых иностранных инвестиций в мировой экономике.

3. Охарактеризуйте сущность портфельного инвестирования.

4. Что относят к понятию «прочие инвестиции»?