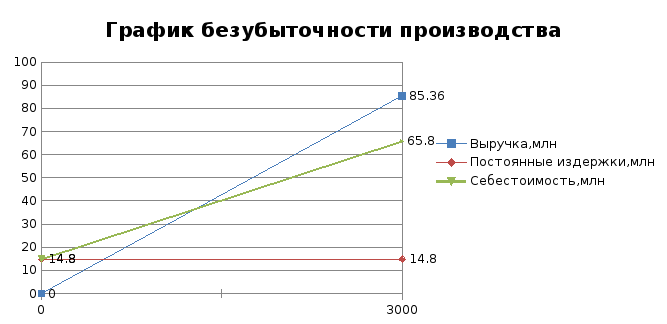

2.2.11.Расчёт критического объёма производства

Рассчитываем отпускную цену предприятия 1 изделия, которое возмещает предприятию все издержки производства и даёт необходимую прибыль:

Цотп.=Сп+П,

Цотп.= 21920+2192=24112 руб

где Сп – полная себестоимость, руб.;

П – прибыль, руб. ( 10-15% от Сп).

Отпускная цена предприятия 1 изделия с НДС:

Цпр = Цотп + НДС,

Цпр= 24112 +4340=28452

где НДС - налог на добавленную стоимость

НДС – 18% от добавленной стоимости.

Общие затраты на производство состоят из двух частей:

С = а + bN

где а – постоянные затраты на весь отпуск

b – постоянные затраты на 1 изделие, руб;,

N – годовой объём производства, шт.

b = Мвсп. + Топл. + Спец.Инстр. + ЗПо + ЕСН + Уб + 0,3 ОПР,

b =7590+666,67+3833,33+47,8+1778+533,4+429,5+0,3*7023,4=16986

где

Мвсп. – стоимость вспомогательных

материалов, руб.;

Топл. – стоимость расходов на энергию, руб.;

Спец. Инстр. – стоимость износа инструмента и приспособл., руб.;

ЗПо – зарплата основным рабочим, руб.;

ЕСН – единый социальный налог, руб.;

Уб – убытки от брака.;

ОПР – общепроизводственные расходы.

a = Сп – b*Nг

a =65759507+16986*3000=14801507

Критический объём производства:

Nкр = a/(Цопт – b)

Nкр =14801507/(28452 -16986) = 1291 шт

2.2.12.Расчет капитальных вложений

Определим капиталовложения в следующем составе:

К = Коф +Кос+ Кпи +Кпр ,

где Коф - капиталовложения в основные фонды, руб;

Кос – капиталовложения в оборотные средства, руб;

Кпи - затраты на проектно-изыскательские работы, руб;

Кпр - прочие капиталовложения, руб.

Капиталовложения по цеху определяются по формуле:

Коф = Кзд +Ко.

Коф = 19947414 руб

где Кзд – капиталовложения в здание и сооружения, руб;

Ко - капиталовложения в оборудование, руб.

Оборотные средства рассчитываются по формуле:

Кос = ПЗ+НПЗ+ГП+И+ЗЧ =239,32+63932,75+182665+22808,83+63059,7=332705,6

где ПЗ – оборотные средства в производственных запасах, руб;

НЗП

–оборотные средства незавершенного

производства, руб;

ГП – оборотные средства в готовой продукции на складе, руб;

И – оборотные средства, вложенные в специнструмент, хозинвентарь, малоценные и быстроизнашивающиеся предметы, руб;

ЗЧ - оборотные средства, вложенные в запчасти для текущего ремонта, руб.

Производственные запасы рассчитываем по формуле:

ПЗ =В Дн/ 360 ,

где В – среднегодовой расход материала , руб;

Дн – норма запаса для материалов в сутках: для основных материалов (приложение 2).

ПЗ =(666,67*4+7590*11)/360=239,32 руб

Размер незавершенного производства определяем по формуле:

НЗП = Сп Nг Тц Кнз / 360 ,

где Сп - полная себестоимость 1 отливки, руб;

Nг - годовой объем производства годных отливок, шт;

Тц - длительность производственного цикла изготовления отливок, дн. (приложение 2).

Кнз - коэффициент нарастания затрат.

НЗП =21919,8×3000*0,5×0,7/ 360 = 63932,75

Кнз = (Мн + Сп ) / 2Cп

Мн - начальные материально-топливные затраты, руб;

Кнз =(666,67 + 7590 + 21919,8)/(2×21919,8) = 0,7

Остаток готовой продукции на складе определяется

ГП = Сп Nг Дхр / 360

ГП =21919,8×3000×1 / 360 = 182665

Д хр - срок хранения готовой продукции на складе, Д хр = 1 день

И – принимается в расчете N руб на 1000 руб выпуска продукции по производственной себестоимости (приложение 2).

ЗЧ – принимается в расчете M руб на 1000руб выпуска продукции по производственной себестоимости (приложение 2).

Кпи принимаются в размере X % от суммы основных фондов (приложение 2).

Кпр принимаем в размере Y % от суммы основных фондов (приложение 2).

Капиталовложения: К=Коф+Кос+Кпи+Кпр=19947414+332705,6+4514606,4+2052093,8=6919353,2

Удельные капиталовложения:

Куд = К/ Nг =619353,2/3000=2306,45