Диплом

.pdf21

1.3 Оцінка фінансового стану НАСК «Оранта»

Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Фінансовий стан підприємства залежить від результатів його виробничої,

комерційної та фінансово-господарської діяльності [8]. Тому на нього впливають усі ці види діяльності підприємства.

Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс НАСК «Оранта». Він має настільки велике значення, що аналіз фінансового стану нерідко називають аналізом балансу.

Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал. Баланс дає узагальнене уявлення про майновий i фінансовий стан підприємства [9].

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

При аналізі балансу підприємства рекомендується використовувати горизонтальний і вертикальний аналіз фінансової звітності.

Горизонтальний аналіз полягає у порівнянні кожної статті балансу з попереднім звітним періодом, розрахунку змін абсолютних і відносних величин, а

також якісній характеристиці виявлених відхилень. Метою горизонтального аналізу є виявлення абсолютних i відносних змін величини різних статей балансу,

його розділів за певний період i критична оцінка виявлених змін.

Горизонтальний аналіз зводиться до побудови аналітичної таблиці, у який абсолютні балансові показники доповнюються відносними показниками темпів зростання (зниження).

|

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1.2 |

|

|

Горизонтальний аналіз активу балансу НАСК «Оранта» тис. гнр. |

|

|

|

|

||||||

|

|

2011 р. |

2012 р. |

|

2013 р. |

Абсолютне |

Відносне відхилення: |

|

|||

Стаття балансу |

|

|

|

|

відхилення: |

|

|

|

|

||

|

|

|

|

|

|

2012 - |

2013 - |

2012 / |

|

2013 / |

|

|

|

|

|

|

|

2011 |

2012 |

2011 % |

|

2012 % |

|

|

|

|

Активи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Необоротні активи |

|

|

|

|

|

|

|

|

|

|

|

Нематеріальні активи, залишкова вартість |

10630 |

16464 |

|

15666 |

5834 |

(798) |

55,88 |

|

(4,85) |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Нематеріальні активи, первісна вартість |

29182 |

42010 |

|

41545 |

12828 |

(465) |

43,96 |

|

(1,11) |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Нематеріальні активи, накопичена |

(18552) |

(25546) |

|

(25879) |

(6994) |

(333) |

37,7 |

|

1,3 |

|

|

амортизація |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

Незавершені капітальні інвестиції |

9868 |

4722 |

|

2049 |

(5146) |

(2673) |

(52,15) |

|

(56,61) |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Основні засоби, залишкова вартість |

238154 |

243835 |

|

242461 |

5681 |

(1374) |

2,39 |

|

(0,56) |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Основні засоби, первісна вартість |

534460 |

570500 |

|

609274 |

36040 |

38774 |

6,74 |

|

6,8 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Основні засоби, |

знос |

(296306) |

(326665) |

|

(366813) |

(30359) |

(40148) |

10,25 |

|

12,29 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Довгострокові фінансові інвестиції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

які обліковуються за методом участі в |

147157 |

141548 |

|

144674 |

(5609) |

3126 |

(3,81) |

|

2,21 |

|

|

капіталі інших підприємств |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

інші фінансові інвестиції |

110572 |

116290 |

|

119805 |

5718 |

3515 |

5,17 |

|

3,02 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Довгострокова дебіторська заборгованість |

5585 |

5732 |

|

5929 |

147 |

197 |

2,63 |

|

3,44 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Інвестиційна нерухомість, справедлива |

41043 |

44289 |

|

43746 |

3246 |

(543) |

7,91 |

|

(1,23) |

|

|

вартість |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

Первісна вартість |

41043 |

44289 |

|

43746 |

3246 |

(543) |

7,91 |

|

(1,23) |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

23

Продовження таблиці 1.2

Інші необоротні активи |

5 |

5 |

5 |

0 |

0 |

0 |

0 |

|||

|

|

|

|

|

|

|

|

|

|

|

Усього за розділом I |

563014 |

572885 |

574335 |

9871 |

1450 |

1,75 |

0,25 |

|||

|

|

|

|

|

|

|

|

|

|

|

Оборотні активи |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Запаси, виробничі запаси |

9315 |

10700 |

5739 |

1385 |

(4961) |

14,87 |

(46,36) |

|||

|

|

|

|

|

|

|

|

|

|

|

Дебіторська заборгованість за |

товари, |

|

|

|

|

|

|

|

||

роботи, послуги: |

|

|

|

|

|

|

|

|||

Чиста реалізаційна вартість |

37460 |

52257 |

32515 |

14797 |

(19742) |

39,5 |

(37,78) |

|||

|

|

|

|

|

|

|

|

|

|

|

Первісна вартість |

37460 |

52257 |

32515 |

14797 |

(19742) |

39,5 |

(37,78) |

|||

|

|

|

|

|

|

|

|

|

|

|

Дебіторська заборгованість за |

|

|

|

|

|

|

|

|||

розрахунками: |

|

|

|

|

|

|

|

|||

з бюджетом |

133 |

72 |

659 |

(61) |

587 |

(45,86) |

815,28 |

|||

|

|

|

|

|

|

|

|

|

|

|

за виданими авансами |

50767 |

50640 |

51375 |

(127) |

735 |

(0,25) |

1,45 |

|||

|

|

|

|

|

|

|

|

|

|

|

З нарахованих доходів |

6859 |

2378 |

4572 |

(4481) |

2194 |

(65,33) |

92,26 |

|||

|

|

|

|

|

|

|

|

|

||

Інша поточна |

дебіторська |

заборгованість |

118358 |

131934 |

169781 |

13576 |

37847 |

11,47 |

28,69 |

|

|

|

|

|

|

|

|

|

|||

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

в національній валюті |

110672 |

109010 |

93291 |

1662 |

(15719) |

(1,5) |

(14,42) |

|||

|

|

|

|

|

|

|

|

|||

у тому числі у касі |

10 |

2 |

2 |

(8) |

0 |

(80) |

0 |

|||

|

|

|

|

|

|

|

|

|||

в іноземній валюті |

117495 |

41751 |

40942 |

(75744) |

(809) |

(6447) |

(1,94) |

|||

|

|

|

|

|

|

|

|

|

|

|

24

Продовження таблиці 1.2

Інші оборотні |

активи |

716 |

791 |

423 |

75 |

(368) |

10,47 |

(46,52) |

||

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Усього за розділом II |

451775 |

399536 |

399297 |

(52239) |

(239) |

(1156) |

(0,06) |

|||

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||

III. |

Витрати майбутніх періодів |

|

124237 |

156066 |

199134 |

31829 |

43068 |

25,62 |

27,6 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||

IV. Необоротні активи та групи вибуття |

15447 |

134 |

134 |

(15313) |

0 |

(99,13) |

0 |

|||

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||

Баланс |

1154473 |

1128621 |

1172900 |

(25852) |

(44279) |

(2,24) |

3,92 |

|||

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1.3

Горизонтальний аналіз пасиву балансу НАСК «Оранта» тис. гнр.

Пасиви

I. Власний капітал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статутний капітал |

775125 |

775125 |

775125 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

|

|

|

|

Інший додатковий капітал |

200006 |

230397 |

243498 |

30391 |

13101 |

15,2 |

5,69 |

|

|

|

|

|

|

|

|

|

|

Резервний капітал |

16877 |

- |

- |

(16877) |

0 |

- |

- |

|

|

|

|

|

|

|

|

|

|

Нерозподілений |

прибуток (збиток) |

(190059) |

(185858) |

(188439) |

4201 |

(2581) |

(2,21) |

1,39 |

|

|

|

|

|

|

|

|

|

Вилучений капітал |

(27) |

- |

- |

27 |

0 |

- |

- |

|

|

|

|

|

|

|

|

|

|

Усього за розділом I |

801922 |

819664 |

830184 |

17742 |

10520 |

2,21 |

1,28 |

|

|

|

|

|

|

|

|

|

|

ІІ. Забезпечення наступних витрат і |

|

|

|

|

|

|

|

|

платежів |

|

|

|

|

|

|

|

|

Забезпечення витрат персоналу |

7013 |

2017 |

722 |

(4996) |

(1295) |

(71,24) |

(64,2) |

|

|

|

|

|

|

|

|

|

|

Страхові резерви |

261569 |

253137 |

260488 |

(8432) |

7351 |

(3,22) |

2,9 |

|

|

|

|

|

|

|

|

|

|

25

Продовження таблиці 1.3

Частка перестраховиків у страхових |

(17982) |

(25304) |

(26250) |

(7322) |

(946) |

40,72 |

3,74 |

|

резервах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цільове фінансування |

1444 |

1285 |

1404 |

(159) |

119 |

(11,01) |

9,26 |

|

|

|

|

|

|

|

|

|

|

Усього за розділом IІ |

252044 |

231135 |

236364 |

(20909) |

5229 |

(8,3) |

2,26 |

|

|

|

|

|

|

|

|

|

|

IV. Поточні зобов’язання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Короткострокові кредити банків |

34995 |

1835 |

15808 |

(33160) |

13973 |

(94,76) |

761,47 |

|

|

|

|

|

|

|

|

|

|

Кредиторська заборгованість за товари, |

3081 |

1083 |

1289 |

(1998) |

206 |

(64,85) |

19,47 |

|

роботи, послуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поточні зобов’язання за рахунками: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

з одержаних авансів |

8486 |

8500 |

4908 |

14 |

(3592) |

0,16 |

(42,26) |

|

|

|

|

|

|

|

|

|

|

з бюджетом |

8183 |

559 |

980 |

(7624) |

421 |

(93,17) |

75,31 |

|

|

|

|

|

|

|

|

|

|

зі страхування |

2158 |

956 |

2383 |

(1202) |

1427 |

(55,7) |

149,27 |

|

|

|

|

|

|

|

|

|

|

з оплати праці |

5017 |

3447 |

5515 |

(1570) |

2068 |

(31,29) |

59,99 |

|

|

|

|

|

|

|

|

|

|

з учасниками |

269 |

264 |

- |

(5) |

(264) |

(1,86) |

- |

|

|

|

|

|

|

|

|

|

|

Інші поточні |

зобов’язання |

38318 |

61178 |

75450 |

22860 |

14272 |

59,66 |

23,33 |

|

|

|

|

|

|

|

|

|

Усього за розділом IV |

100507 |

77822 |

106333 |

(22685) |

28511 |

(22,57) |

36,64 |

|

|

|

|

|

|

|

|

|

|

V. Доходи майбутніх періодів |

- |

- |

19 |

0 |

19 |

0 |

- |

|

|

|

|

|

|

|

|

|

|

Баланс |

1154473 |

1128621 |

1172900 |

(25852) |

44279 |

(2,24) |

3,92 |

|

|

|

|

|

|

|

|

|

|

26

Наведені дані дозволяють зробити такі висновки:

Необоротні активи в період з 2011 по 2013 рр. зросли на 11321 тис. грн.

(2,01 %), а оборотні - скоротилися на 52478 тис. грн. (11,62 %), особливо на це вплинуло скорочення грошових коштів у іноземній валюті на 76553 тис.

грн. (65,15%). Виробничі запаси в свою чергу, у зазначений інтервал часу,

зменшилися на 3576 тис. грн.( 38,39%), в період з 2011 по 2012рр., вони мали тенденцію до підвищення, але станом на кінець 2013 р. скоротилися на

46,36 %. Витрати майбутніх періодів зросли на 74897 тис. грн. в

абсолютному значені, та на 60,29% у відносному. Величина власного капітал,

в аналізований період, збільшилася на 3,52 %, що свідчить про те, що фінансування діяльності компанії зросло за рахунок збільшення власного капіталу і це є альтернативою до залучення позичкових коштів. Загальна сума балансу в період з 2011 по 2013 рр. поводила себе не однозначно.

Станом на кінець 2012 р. вона скоротилася на 25852 тис. грн. відносно 2011

р., та збільшилася на 44279 тис. грн. станом на кінець 2013 р. (1,60%), що свідчить про загальне зростання компанії.

Таблиця 1.4 Вертикальний аналіз балансу НАСК «Оранта» тис. грн.

|

|

|

|

|

|

|

|

Частка, % |

Частка, % |

Частка, % |

|

|

|

|

|

|

|

|

|

до суми |

до суми |

до суми |

|

|

Стаття балансу |

2011 р. |

2012 р. |

2013 р. |

балансу |

балансу |

балансу на |

||||

|

|

|

|

на кінець |

на кінець |

кінець 2013 |

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

2011 року |

2012 року |

року |

|

Необоротні |

563014 |

572885 |

574335 |

48,77 |

50,76 |

48,97 |

|||||

активи |

|||||||||||

|

|

|

|

|

|

||||||

Оборотні активи |

451775 |

399536 |

399297 |

39,13 |

35,40 |

34,04 |

|||||

|

|

|

|

|

|

|

|

|

|||

|

Витрати |

|

|

|

|

|

|

|

|

||

|

майбутніх |

|

124237 |

156066 |

199134 |

10,76 |

13,83 |

16,98 |

|||

|

періодів |

|

|

|

|

|

|

|

|||

Необоротні |

15447 |

134 |

134 |

1,34 |

0,01 |

0,01 |

|||||

активи |

|||||||||||

|

|

|

|

|

|

||||||

Власний капітал |

801922 |

819664 |

830184 |

69,46 |

72,63 |

70,78 |

|||||

|

|

|

|

|

|

|

|||||

Забезпечення |

|

|

|

|

|

|

|||||

наступних витрат |

252044 |

231135 |

236364 |

21,83 |

20,48 |

20,15 |

|||||

і платежів |

|

|

|

|

|

|

|||||

Поточні |

100507 |

77822 |

106333 |

8,71 |

6,90 |

9,07 |

|||||

зобов’язання |

|||||||||||

|

|

|

|

|

|

||||||

Баланс |

1154473 |

1128621 |

1172900 |

100 |

100 |

100 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

27

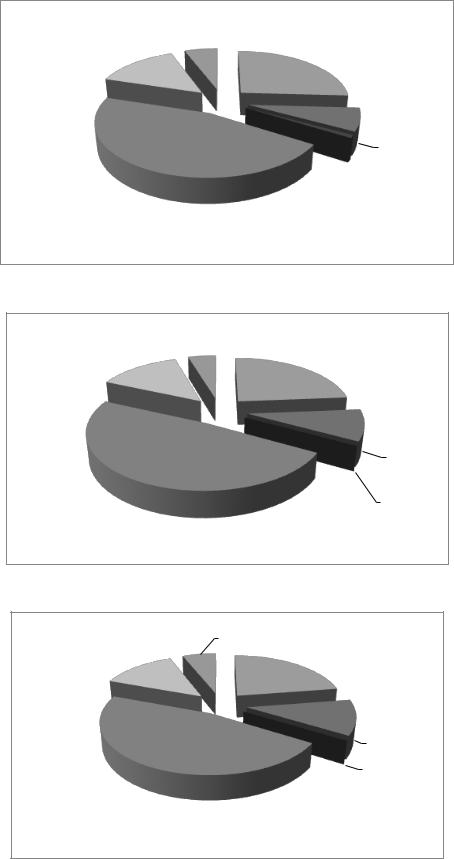

На рис. 1.12 - 1.14, за допомогою діаграм представлено структуру балансу з 2011 по 2013 рр.

Поточні Забезпечення зобов’язання;

наступних витрат 8,71 і платежів; 21,83

Оборотні активи; 39,13

Витрати

Власний капітал;

майбутніх

69,46

періодів; 10,76

Необоротні активи та групи вибуття ; 1,34

Необоротні активи та групи вибуття ; 1,34

Рис. 1.12 Структура балансу у % НАСК «Оранта» на кінець 2011 року

Забезпечення |

Поточні |

наступних витрат |

зобов’язання; 6,9 |

і платежів; 20,48 |

|

Оборотні активи;

35,4

Власний капітал; |

Витрати |

72,63 |

майбутніх |

|

періодів; 13,83 |

|

Необоротні |

|

активи та групи |

|

вибуття ; 0,01 |

Рис. 1.13 Структура балансу у % НАСК «Оранта» на кінець 2012 року

|

Поточні |

|

Забезпечення |

зобов’язання; |

|

наступних витрат |

9,07 |

|

і платежів; 20,15 |

|

|

|

Оборотні |

|

|

активи; 34,04 |

|

|

Витрати |

|

Власний капітал; |

майбутніх |

|

періодів; 16,98 |

||

70,78 |

||

|

||

|

Необоротні |

|

|

активи та групи |

|

|

вибуття ; 0,01 |

Рис. 1.14 Структура балансу у % НАСК «Оранта» на кінець 2013 року

28

Відповідно до показників забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1)абсолютна фінансова стійкість;

2)нормально стійкий фінансовий стан;

3)нестійкий фінансовий стан;

4)кризовий фінансовий стан.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних джерел спроможне забезпечити запаси та витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов’язаннями.

Оцінювати фінансову стійкість підприємства доцільно поетапно, на основі комплексу показників. Тому ми розглянемо аналіз ліквідності платоспроможності та фінансової стійкості НАСК «Оранти»

Щоб визначити ліквідність та платоспроможність підприємства, за даними балансу підприємства (форма № 1) визначають комплекс оціночних показників. Передусім з цією метою розраховують такі коефіцієнти:

1. Коефіцієнт покриття (загальної ліквідності) (Кп), що показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів припадає на кожну гривню поточних зобов’язань.

Кп |

|

А об |

, |

(1.3) |

|

|

|||

|

|

П з |

|

|

де, Аоб – оборотні активи, |

Пз – поточні зобов’язання. |

|

||

2. Коефіцієнт швидкої (критичної) ліквідності (Кшл), що показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів — грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник

29

показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

К |

|

А об |

З |

(1.4) |

шл |

П |

|

||

|

|

з |

|

де, Аоб – оборотні активи, З – запаси, Пз – поточні зобов’язання.

3. Коефіцієнт абсолютної (грошової) ліквідності (Каб.л)> що показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно.

К |

|

Гк |

|

(1.5) |

аб.л |

Пз |

|||

|

|

|

||

де, Гк – Грошові кошти та їх еквіваленти, Пз |

– поточні зобов’язання. |

|||

У табл. 1.5 наведені розраховані за даними балансу НАСК «Оранти»

значення перелічених коефіцієнтів порівняно з їх нормативними значеннями.

|

|

|

|

Таблиця 1.5 |

|

Аналіз показників ліквідності та платоспроможності НАСК «Оранта» |

|||||

|

|

|

|

|

|

|

Оптимальне |

станом на |

станом на |

станом на |

|

№ п/п |

кінець |

кінець |

кінець |

|

|

значення |

|

||||

|

2011 р. |

2012 р. |

2013 р. |

|

|

|

|

|

|||

|

|

|

|

|

|

1. Коефіцієнт покриття |

>2 |

4,49 |

5,13 |

3,76 |

|

(загальної ліквідності) |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

2. Коефіцієнт швидкої |

>1 |

4,40 |

5 |

3,7 |

|

ліквідності |

|

||||

|

|

|

|

|

|

3. Коефіцієнт |

0,2-0,25 |

2,28 |

1,95 |

1,27 |

|

абсолютної ліквідності |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Аналізуючи дані таблиці 1.5 робимо висновок, що згідно із даних показників ліквідності компанія є стійкою.

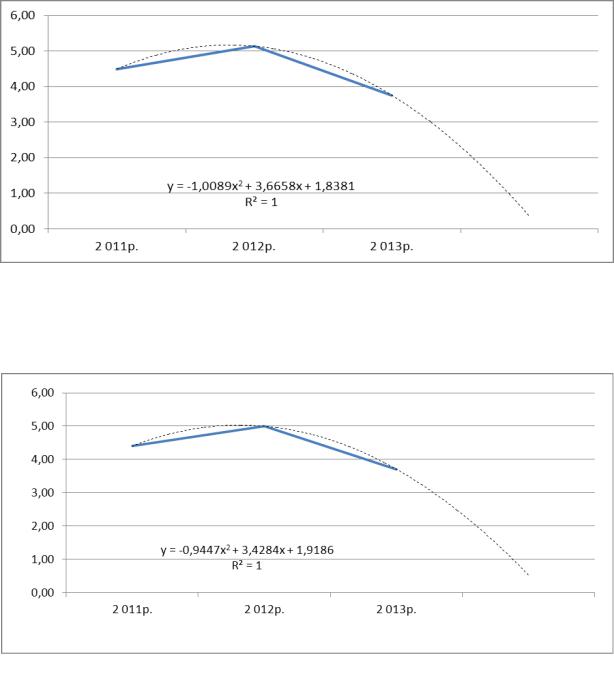

На рис. 1.15 – 1.17 зображена динаміка зміни коефіцієнтів ліквідності, з

трендовими лініями, коефіцієнтом детермінації та прогнозом на 2014 рік.

30

Рис. 1.15 Коефіцієнт покриття загальної ліквідності НАСК «Оранта» з

2011 по 2013 рр. та прогноз на 2014р.

Рис. 1.16 Коефіцієнт швидкої ліквідності НАСК «Оранта» з 2011 по

2013 рр. та прогноз на 2014р.