ЗМІСТ

ВСТУП ........................................................................................................................3

Розділ I. Організаційно-економічна характеристика комерційного банку………4

Спеціалізація діяльності та стратегії розвитку банку …......……………8

1.2 Аналіз фінансового стану банку ....…...……………………………………10

Розділ ІІ Математико-статистичний аналіз КБ «ПриватБанк»…………………...15

Розділ III. Математико-статистичний аналіз попиту, стану ринку і обсягу надання послуг КБ «ПриватБанк»………………………………………………….17

Розділ IV. Математико-статистичний аналіз витрат КБ «ПриватБанк»…………19

Розділ V. Прогнозування фінансових показників КБ «ПриватБанк»…………...21

Розділ VI. Прогнозування обсягу ресурсного потенціалу діяльності КБ «ПриватБанк»………………………………………………………………………..23

Розділ VII. Пргнозування фінансових результатів діяльності КБ «ПриватБанк»………………………………………………………………………..25

Розділ VIII. Формалізація і постановка завдання моделювання діяльності банківської установи……………………………………………………………..…27

Розділ IX. Побудова економіко-математичної моделі діяльності банківської установи та алгоритм розв'язування……………………………………………….31

Розділ X. Інформаційне забезпечення побудови моделі діяльності банківської установи………………………………………………………………………..…….35

Розділ XI. Побудова числової моделі діяльності банківської установи та розв’язання її на ПЕОМ……………………………………………………………..39

Розділ XІI. Аналіз результатів розв’язання моделі діяльності банківської установи та адаптація до реальних управлінських рішень………………….…….41

Висновки та пропозиції ……………………………………………………………. 43

Список використаної літератури………………………………………………..…46

Додатки……………………………………………………………………………….47

ВСТУП

Я, Вітвіцький Олег Олегович, проходив виробничу практику в Вінницькій філії, Тульчинському відділенні № 1, КБ «ПриватБанк» з 20 травня по 10 черня.

КБ «ПРИВАТБАНК» знаходиться за адресою: м. Тульчин вул. Гагаріна, 2

Основною метою практики є дати студенту практичні навички, показати в найкращому вигляді як діє банк, зацікавити студента і надати можливість подальшого працевлаштування.

Проходження практики в банківській установі є на сьогодні досить актуальним. Оскільки в період переходу України до ринкової економіки, в період розгортання інтеграційних процесів в Європі, частиною яких прагне стати Україна, значну роль відіграє банківська система. Вона за рахунок проведення виваженої, економічно ефективної грошово-кредитної політики може призвести до економічного зростання країни.

Важливою складовою частиною процесу підготовки спеціалістів є виробнича практика. Вона дає змогу закріпити і поглибити теоретичні знання, одержані студентами у навчальному закладі і спрямована на набуття майбутніми спеціалістами необхідних навиків фінансово – економічної роботи в системі комерційного банку.

Для написання звіту з практики використовувалися усі дані, надані банком. На сьогоднішній день банк пропонує громадянам України понад 150 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, які здійснюються у партнерстві з провідними вітчизняними торговельними, ріелтерськими компаніями і автовиробниками.

Поглиблення банківської реформи в Україні та всебічне зміцнення на цій основі національної банківської системи, забезпечення на ділі її ефективної підтримки з боку держави розглядається як одне з пріоритетних завдань економічної політики на сучасному етапі.

Розділ I. Організаційно-економічна характеристика комерційного банку

Історію розвитку установи банку.

Комерційний банк “Приватбанк” був заснований в 1992 році. Він був одним із перших банків , який з’єднував усі держави СНД.

Приватбанк став одним із перших українських банків ,створених на основі приватного капіталу. За станом на 1 січня 2012 року:

- розмір чистих активів ПриватБанку складає 80165 млрд. грн.,

- статутний фонд банку становить 5684 млрд. грн.,

- власний капітал - 7,67 млрд. грн.,

- кредитний портфель банку - 72788 млрд. грн.,

- чистий прибуток ПриватБанку за підсумками 2011 року склав 1292 млрд. грн.

Основна мета – забезпечити найвищу якість послуг клієнтам як в Україні, так і поза її межами. Принципи роботи – відповідальність, чіткість, своєчасність та гнучкість в проведенні операцій.

У ході дослідження ринку банківських послуг в 2011 році, проведеного компанією GFK Ukraine, 23,3% жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також є самим популярним і впізнаваним банківським брендом України - 64% жителів країни знають ПриватБанк без підказки. ПриватБанк також є лідером серед українських комерційних банків за кількістю клієнтів: його послугами користується понад 23% населення України. На сьогоднішній день банк обслуговує 334 тисяч корпоративних клієнтів, приватних підприємців - 314 тисяч і понад 12,5 мільйонів рахунків фізичних осіб. Обсяг залучених банком коштів юридичних осіб на 1 січня 2012 року становить 20,7 млрд. грн, у тому числі депозитний портфель юридичних осіб - 12430 млрд. грн. Обсяг коштів фізичних осіб, залучених ПриватБанком на 1 січня 2012 року, становить 32754 млрд. грн., у тому числі депозитний портфель фізичних осіб - 27,1 млрд. грн.

Банк отримав статус абсолютного лідера української банківської системи за рівнем довіри клієнтів в рамках всесвітнього проектаThe World s Most Reputable Companies. Global Finance визнав ПриватБанк «Кращим банком України 2011». В 2010 році ПриватБанк двічі удостоївся звання "Кращого банку" за версією журналу The Banker: у червні в рамках міжнародного рейтингу Innovation in Banking Technology Awards 2010 за систему електронної здачі LiqPay і був визнаний Банком року 2010 - кращим банком України.[2]

Організаційна структура ПриватБанку.

ПриватБанк є міжрегіональним універсальним та системним банком із розгалуженою мережею філій та відділень по всій території Україні та за її межами. У зв’язку з чим має гнучку організаційну структуру управління (далі ОСУ).

ОСУ ПриватБанку є однієї з найбільш прогресивних як серед банків України, так і банків Східної Європи. По суті вона є комбінованою, тому що містить ознаки широко розповсюджених у світовій практиці видів ОСУ:

- горизонтальна (площинна), оскільки в ній виділено лише 3 рівні управління:

• вищий – Head-office (Головний офіс);

• середній – Middle-office (Головні регіональні управління, Регіональні

управління, Самостійні філії);

• нижчий – Front-office (відділення).

- лінійно-функціонально-штабна, тому що в ОСУ сформовано штаби при Голові Правління, при Директорах ГРУ, РУ та філій;

- дивізіональна клієнто- і функціонально-орієнтована, тому що виділено підтримуючі й бізнесові дивізіони (напрямки), які зорієнтовані на комплексне обслуговування певних груп клієнтів або виконання комплексу однорідних функцій;

- дивізіональна продуктова, тому що в межах окремих бізнесів виділяються підрозділи, що спеціалізуються на розробці й просуванні до клієнтів однорідних продуктів або послуг;

- дивізіональна регіональна, оскільки регіональна мережа структурних підрозділів банку представлена у всіх адміністративно-територіальних центрах України та Автономній Республіці Крим, підрозділи банку функціонують також у всіх містах обласного підпорядкування, районних центрах та в найбільш перспективних населених пунктах.

- мережна - наявність пов'язаних (дочірніх) банків і компаній;

- проектно-матрична, тому що в межах ОСУ банку часто створюються тимчасові проектні групи для реалізації конкретного проекту або робочі групи для вирішення важливих завдань.

В структурі банку виділяються:

- бізнесові доходні напрямки, котрі отримують дохід у результаті прямого контакту із клієнтами.

- бізнесові керуючі (витратні) напрямки, які займаються, в основному, управлінням і координацією діяльності РП та частково вступають у прямий контакт із клієнтами. Їх на дату звітності є 7;

- підтримуючі напрямки, що забезпечують необхідні умови, для функціонування інших напрямків діяльності підрозділів банку, при цьому не вступаючи в прямий контакт із клієнтами. Таких напрямків у банку 15.[2]

Для підготовки, обговорення та прийняття стратегічних і важливих тактичних рішень безпосередньо під керівництвом Голови Правління функціонують колегіальні органи:

- Правління Банку;

- Стратегічний комітет;

- Кредитний комітет;

- Бюджетний комітет;

- Комітет з питань безпеки.

Організаційна структура ПриватБанку схожа з іншими підприємницькими структурами і регламентується Законами України «Про господарські товариства», «Про банки і банківську діяльність» і т. д.

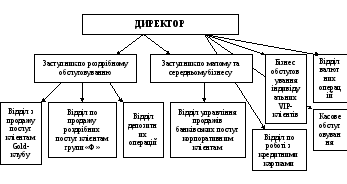

Аналізуючи взаємодію між підрозділами банку, яку вони беруть участь у підготовці й реалізації окремого банківського продукту і, нарешті, як організована система керівництва окремими напрямами банківського бізнесу, залежать обсяг і прибутковість продажів можемо зазначити, що ПриватБанк має лінійно-функціональну структуру управління. Це демонструє малюнок 1.1

Рис. 1.1 Лінійно-функціональна структура відділення ПриватБанку.

Дана лінійно-функціональна організаційна структура управління банку спирається на розподіл повноважень та відповідальності по функціях управління та прийняття рішень по вертикалі. Вона дозволяє організувати управління за лінійною схемою, а функціональні відділи апарату управління підприємства лише допомагають лінійним керівникам вирішувати управлінські завдання. При цьому лінійні керівники не підпорядковані керівникам функціональних відділів апарату управління.

До головних переваг даної структури відділення банку відносяться:

простота і прозорість структури управління відділенням, що забезпечує чіткий розподіл обов’язків працівників;

сприяння у зростанню професіоналізму працівників, що спеціалізуються тільки на визначеному наборі виконуваних операцій;

чіткість взаємовідносин, несуперечливість команд, оперативність підготовки та реалізації управлінських рішень, надійний контроль.

До головних недоліків даної моделі відносяться:

зосередження інтересів співробітників на досягнення локальних успіхів своїх підрозділів на шкоду інтересам банку як єдиного цілого;

зниження оперативності роботи органів управління.