Диплом

.pdf11

Однак одержувані при цьому результати не завжди є оптимальними. Тому підхід, заснований на математичній формалізації об’єкта керування, є єдино можливим для оптимізації розв’язку завдань, що стоять перед страховою компанією.

Математична формалізація дозволяє системно досліджувати комплексну стратегію розвитку страхової компанії, у тому числі її найважливішу складову - інвестиційну стратегію. Вони реалізують єдиний методичний підхід до формування комплексної стратегії розвитку страхової компанії з обліком її інвестиційної складової. При цьому відзначається, що різноманіття й взаємозалежність різних видів стратегії, можливість їх реалізації значним числом різних організаційно-економічних заходів суттєво ускладнюють розв’язок розглянутого завдання. Моделювання діяльності страхової компанії дозволяє значно підвищити її ефективність.

Розглянуті вище дві моделі комплексної стратегії можуть бути доповнені стратегією, що реалізує ефективне управління резервами страхової організації. Пропонований підхід пов’язаний з тим, що передбачається залучення керуючої компанії для здійснення цього процесу.

У рамках комплексної стратегії можливе проектування моделей індивідуальних і агрегованих економічних відносин. Методологічною базою може бути найпростіша модель застосування імовірнісних методів проектування економічних відносин у страхуванні, що опираються на математичний апарат використаний Маком Томасом [6]. Економічні відносини в контексті поставленого до розв’язку в роботі завдання розглядаються як акт перерозподілу ризику між суб’єктами страхового контракту.

Для страхових розрахунків потрібні дані про характер застрахованих ризиків і процесі збитків. Якщо наявна в розпорядженні база даних охоплює кілька страхових компаній (ринкова статистика), то найчастіше дані споконвічно представлені в агрегованій формі. У цьому випадку нам доступні тільки сумарні річні статистичні показники (число ризиків, їх

12

сукупна страхова сума, а також число й сумарний розмір збитків) по групах ризиків.

Інформація про страхову суму кожного ризику й розмірі кожного окремого збитку відсутня. У кожній групі зібрані ризики, що задовольняють певним загальним критеріям, наприклад, ті, що характеризуються однаковими значеннями тарифних факторів.

Багато методів вирахування тарифу явно або неявно ґрунтуються на деякій моделі розподілу сукупного збитку кожної із цих груп. З міркувань простоти розрахунків перевага віддається розподілам, що володіють явної функцією, що задається без допомоги інтеграла, щільності й утримуючим невелике число параметрів.

Основна проблема, пов’язана з агрегуванням, - щорічна зміна обсягу групи ризиків (числа ризиків і їх сукупної страхової суми) і, отже, розподілу сукупного збитку. А оскільки в кожному році спостерігається тільки одне значення сукупного збитку, залучення моделей розподілу видасться безглуздим, адже параметри розподілу не можна оцінити тільки по одному спостереженню.

«Індивідуальні» моделі призначені в основному для моделювання математичного очікування й дисперсії сукупного річного збитку групи ризиків з метою розрахунків тарифів.

Передумова використання цих моделей - однорідність груп: ризики кожної групи повинні бути схожі у всьому, за винятком страхових сум. Що ж стосується сукупного портфеля полісів ризикового страхування, то він, як правило, дуже неоднорідний, навіть якщо може бути поділений на однорідні групи.

Одна з найважливіших завдань страхової компанії - моделювання розподілу збитку сукупного портфеля. Саме на основі моделі сукупного збитку будується уявлення про рівень надійності компанії й необхідному капіталі. При цьому аналізується не тільки математичне очікування, але й сам вид розподілу сукупного збитку, особливо його хвіст, що безпосередньо

13

визначає рівень надійності компанії. Таким чином, необхідний метод, що дозволяє максимально точно апроксимувати сукупний розподіл збитку довільного неоднорідного портфеля.

1.2 Організаційно-економічна характеристика НАСК «Оранта»

Національна акціонерна страхова компанія (НАСК) «Оранта» є

правонаступницею Укрдержстраху, заснованого 25 листопада 1921 року. Цю дату компанія вважає датою свого заснування. У 1994 році Укрдержстрах було перетворено на Відкрите акціонерне товариство «Національна акціонерна страхова компанія «Оранта», засновником якого з боку держави виступив Фонд державного майна України. У 2007 році Фонд державного майна продав інвесторові останній пакет акцій, що перебував у державній власності. Компанія стала приватною, що сприяло подальшому поліпшенню структури активів НАСК «Оранта» і підвищенню її платоспроможності.

Останнім часом НАСК «Оранта» активно розвивається,

удосконалюючи систему управління та впроваджуючи нові технології ведення бізнесу, дедалі більше стверджуючись на позиції лідера страхового ринку України. Компанія керується в діяльності стратегією нарощування своєї частки ринку в сегменті класичних видів страхування, постійно розширюючи лінійку страхових продуктів і підвищуючи якість обслуговування клієнтів.

НАСК «Оранта» надає страхові послуги з понад 50 видів страхування.

Компанія входить в першу 20 лідерів страхового ринку з надання страхових послуг по всім групам страхування. НАСК «Оранта» має розгалужену регіональну мережу та найбільшу агентську мережу. Крім того, компанія для продажу страхових послуг використовує наступні канали продажу: послуги страхових посередників, банківські продажі, тендери.

Одним з найбільших акціонерів НАСК «Оранта» є казахстанський

«БТА-банк» (володіє більше 35% акцій компанії).

14

10 серпня 2010 року Міжнародна інвестиційно-консалтингова компанія

EastOne повідомила, що уклала договори з міноритарними акціонерами національної акціонерної страхової компанії (НАСК) «Оранта» щодо пакетів,

що раніше перебували у власності українського підприємця Миколи Лагуна.

Відповідно до договорів, EastOne буде консультувати міноритарних акціонерів «Оранти» з управління належними їм пакетами акцій компанії. У

рамках свого мандату EastOne буде приймати участь в розробці стратегії компанії і подальшому вдосконаленні її бізнес-моделі з метою збільшення вартості компанії для акціонерів.

«EastOne має солідний досвід консультування по інвестиціях в компаніях фінансового сектора, - зазначив генеральний директор EastOne

Генадій Газін. - І ми маємо намір використовувати його для максимізації вартості портфельних інвестицій наших клієнтів. «Оранта» на сьогоднішній день є визнаним лідером національного масштабу на страховому ринку України. Компанія володіє потенціалом зростання, розкриття якого сприятиме об’єднання традицій з кращими світовими практиками».

НАСК «Оранта» має 676 підрозділів в Україні, включаючи 28 дирекцій, 503 балансових відділення і 4 агенції. Штат Компанії складає біля 10 тисяч працівників.

Головний офіс Компанії знаходиться в м. Києві.

В компанії застраховано понад 7 мільйонів юридичних і фізичних осіб,

що є найвищим показником серед страхових компаній України [19].

На сьогодні НАСК «Оранта» – одна з найбільших страхових компаній класичного страхового ринку України. Станом на 1 жовтня 2013 року активи НАСК «Оранта» склали: 545 372 тис. грн. А у рейтингу ОСЦПВВНТЗ займає перше місце з розміром премій - 200 395,5 тис. грн. та виплатами - 73 540,7

тис. грн., серед інший страхових компаній Основні фінансові показники за 2007–2013 роки представлені у

табл. 1.1.

15

Таблиця 1.1

Основні фінансові показники діяльності за 2007–2013 роки (тис. грн.)

|

|

|

|

Частка |

Страхові |

Премії, |

|

|

Страхові |

Виплати, |

|

|

|

|

|

премії, |

|

|

виплати, |

|

|||

|

|

|

|

перестра- |

передані |

|

|

отримані |

|

||

|

Статутний |

Власний |

Страхові |

без |

Резиден- |

Нерези- |

без |

Чистий |

|||

|

ховиків у |

у |

від |

||||||||

|

фонд |

капітал |

резерви |

урахуван |

там |

дентам |

урахуван |

прибуток |

|||

|

страхових |

перестра- |

перестра- |

||||||||

|

|

|

|

ня премій |

|

|

ня премій |

|

|||

|

|

|

|

резервах |

хування |

|

|

ховиків |

|

||

|

|

|

|

по ДООС |

|

|

по ДООС |

|

|||

|

|

|

|

|

|

|

|

|

|

||

2007 |

44 647,2 |

167 368,8 |

142 759,3 |

(10 811,3) |

386 366,6 |

31 669,6 |

15 092,4 |

16 577,2 |

111 784,2 |

6 072,6 |

7 402,1 |

|

|

|

|

|

|

|

|

|

|

|

|

2008 |

44 647,2 |

277 807,1 |

273 775,9 |

(24 244,1) |

664 370,6 |

56 494 |

35 933,4 |

20 560,6 |

206 213,3 |

14 486 |

3 140,1 |

2009 |

175 032 |

411 139 |

405 946 |

(103 728) |

999 286,8 |

236 823,9 |

182 292,9 |

54 531 |

389 183,5 |

105 432,5 |

7 466 |

2010 |

775 125 |

775 308 |

335 050 |

(39 755) |

715 485,2 |

198 420,6 |

158 858,1 |

39 562,5 |

343 042,8 |

11 913 |

(236 972) |

2011 |

775 125 |

801 922,6 |

261 568,8 |

(17 982,4) |

643 888,3 |

63 936 |

42 106,1 |

21 829,9 |

290 509,3 |

26 657,6 |

8 570,4 |

2012 |

775 125 |

819 664 |

253 137 |

(25 304) |

637 076,4 |

52 862,1 |

34813,3 |

18048,8 |

213 120,8 |

30 874 |

466 |

2013 |

775 125 |

830 184 |

260 488 |

(26 250) |

566 050,7 |

50 955,8 |

33630,9 |

17324,9 |

219 256,7 |

15 855 |

553 |

16

По даним, представленим у табл. 1.1, можна сказати, що діяльність НАСК «Оранта» фактично збільшує основні фінансові показники у декілька разів в період з 2007 по 2010 роки, проте з 2011 по 2013 ми спостерігаємо тенденцію до зниження по більшості з показників. Компанія дуже швидко збільшує розміри страхових премій, хоча кількість укладених договорів збільшується з непропорційною швидкістю повільно.

За допомогою табличного процесора MS Excel 2010 побудуємо тренди до кожного з основних показників діяльності в період з 2009 по 2013 рр. та зробимо прогноз на один період (рис. 1.1- 1.11):

Рис.1.1 Трендовий аналіз статутного фонду

Рис.1.2 Трендовий аналіз власного капіталу

17

Рис.1.3 Трендовий аналіз страхових резервів

Рис.1.4 Трендовий аналіз частки перестраховиків

Рис.1.5 Трендовий аналіз СП, без ДООС

18

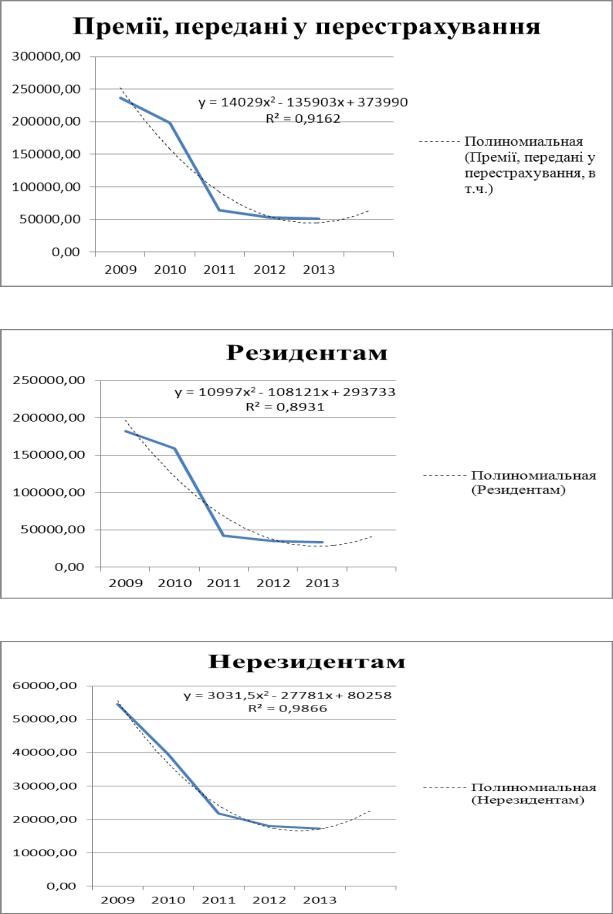

Рис.1.6 Трендовий аналіз премій, переданих у перестрахування

Рис.1.7 Трендовий аналіз премій, переданих резидентам

Рис.1.8 Трендовий аналіз премій, переданих нерезидентам

19

Рис.1.9 Трендовий аналіз СВ, без ДООС

Рис.1.10 Трендовий аналіз виплат, отриманих від перестраховиків

Рис.1.11 Трендовий аналіз чистого прибутку

20

Усфері трудових стандартів керівництво Компанії орієнтоване на досягнення міжнародного рівня й стандартизації бізнес-процесів, починаючи добором і закінчуючи мотивацією персоналу. НАСК «Оранта» співпрацює з профспілковими організаціями, колективний договір між трудовим колективом і менеджментом НАСК «Оранта» було укладено у 2009 р.

Увересні 2008 року засновано Українську федерація убезпечення

(УФУ), що об’єднала 14 класичних страхових компаній, з метою сприяння розвитку в Україні прозорого класичного страхування, гарантування високого рівня послуг страхування, які надаються Членами Федерації, інтеграції українського і європейського ринків страхування, захисту інтересів Членів Федерації, недопущення недобросовісної діяльності її Членів. НАСК

«Оранта» виступила одним з ініціаторів створення Федерації і є її активним членом.

У грудні 2008 р. компанія підписала Глобальний Договір Організації Об’єднаних Націй і привселюдно задекларувала свою прихильність принципам соціально відповідального бізнесу.

НАСК «Оранта» співпрацює із професійними українськими й міжнародними організаціями у сфері КСВ, бере участь у роботі комітетів і робочих груп Американської Торговельної Палати і Європейської Бизнес-

Асоціації. За результатами незалежного рейтингу НАСК «Оранта» отримала найвищий рейтинг А+ серед соціально відповідальних компаній [19].