2.7 Раздел учета прочие счета бухгалтерского учета

Остатки по счету 84 « Нераспределенная прибыль» и счету 80 «Уставный капитал» вводятся в разделе учета «Капитал (счета 80-86). Раздел открывается в Помощнике ввода остатков, когда пользователь выберет любой счет капитала и воспользуется кнопкой «Ввести остатки по счету»

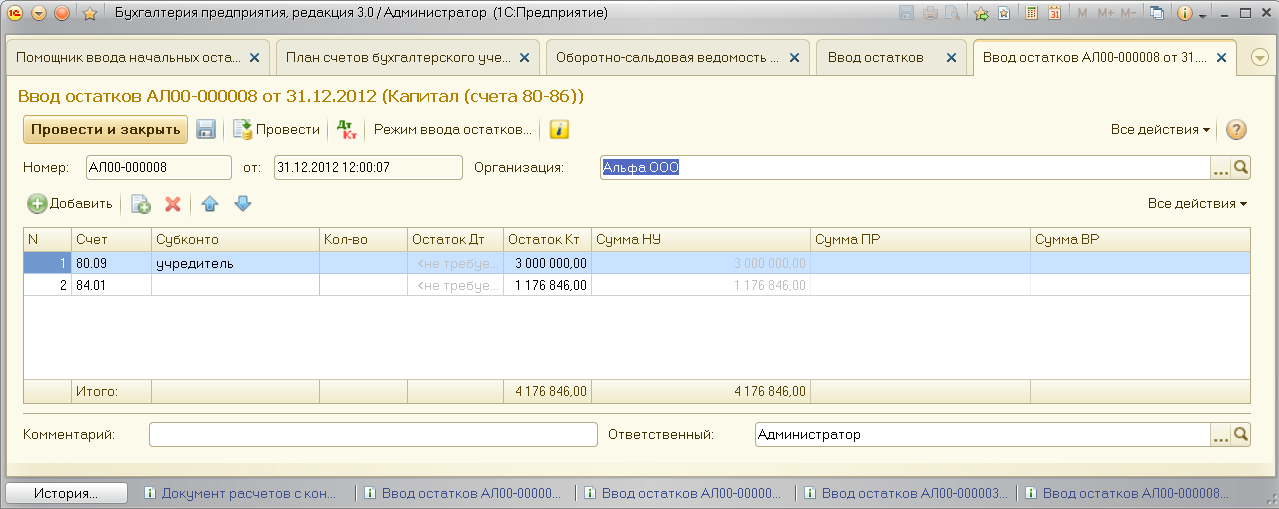

В окне «Ввод остатков» по разделу «Капитал» можно создавать множество документов действием «Создать». При этом открывается окно документа, заполненный вид которого представлен на рис. 2.14.

Рисунок 2.14 – Вид документа «Ввод начальных остатков: Капитал»

В табличной части следует выбрать счет бухгалтерского учета, заполнить значения субконто, указать количество (если необходимо) и сумму.

Так как в разделе может вводиться информация об активных и пассивных счетах и остатки могут быть как дебетовыми так и кредитовыми, сумму остатка следует указывать следующим образом: "Остаток по дебету" – следует заполнять, если остаток дебетовый; "Остаток по кредиту" – следует заполнять, если остаток кредитовый. Одновременно в обоих колонках указать сумму остатка нельзя.

После заполнения документа необходимо его записать.

Колонка "Количество" доступна для редактирования только если по выбранному счету ведется количественный учет.

2.8 Формирование отчетов системы. Контрольные процедуры Сформировать оборотно - сальдовую ведомость (путь: Учет,налоги, отчетность Оборотно - сальдовая ведомость)

При заполнении оборотно-сальдовой ведомости получить результаты за два периода – декабрь 2012 года и январь 2013 г. Прокомментировать различия в полученных результатах.

Сверить данные оборотно - сальдовой ведомости за январь 2013 г. С образцом отчета, представленным в приложении а.

Исходные данные

Данные по счетам бухгалтерского учета ООО «Альфа».

Остаток средств на расчетном счете – 1040223.00 руб.

Остаток средств в кассе – 1023.00 руб.

Остатки товаров на складе: шляпа – 10 штук по учетной цене 100.00 руб.; рубашка – 20 штук по учетной цене 150.00 руб.

Остатки материалов: ткань подкладочная – 10 м. по себестоимости 160.00 руб. за м.; ткань шерстяная – 20 м. по себестоимости 400.00 руб. за м.

Спецоснастка на складе: шпульки – 30 штук по себестоимости 120.00 руб.; лекала – 40 штук по себестоимости 200.00 руб.

Основные средства в эксплуатации: швейный цех – первоначальная стоимость 5000000.00 руб., износ – 2000000.00 руб.; компьютер – первоначальная стоимость 48000 руб., износ – 9600 руб.

Нематериальный актив – "Право на пошив одежды модельного дома "Зайцев и К", первоначальная стоимость – 120000,00 руб.; накопленный износ – 48000 руб.

Наличие источников финансирования на 01.01.2013 г.

Уставный фонд – 3000000.00руб.

Нераспределенная прибыль – 1176846.00 руб.

Остатки взаиморасчетов с клиентами. Наличие задолженностей на 01.01.2013 г.

1. Кредиторская задолженность перед ЧП «Бета» – 8000.00 руб.

2. Дебиторская задолженность ООО «Сигма» перед Вашей фирмой: – 5000.00 руб.;

3. Дебиторская задолженность ЧП «Омега» перед Вашей фирмой: – 3000.00 руб.