2.4. Заполнение документа «Ввод начальных остатков: нематериальные активы и расходы на ниокр»

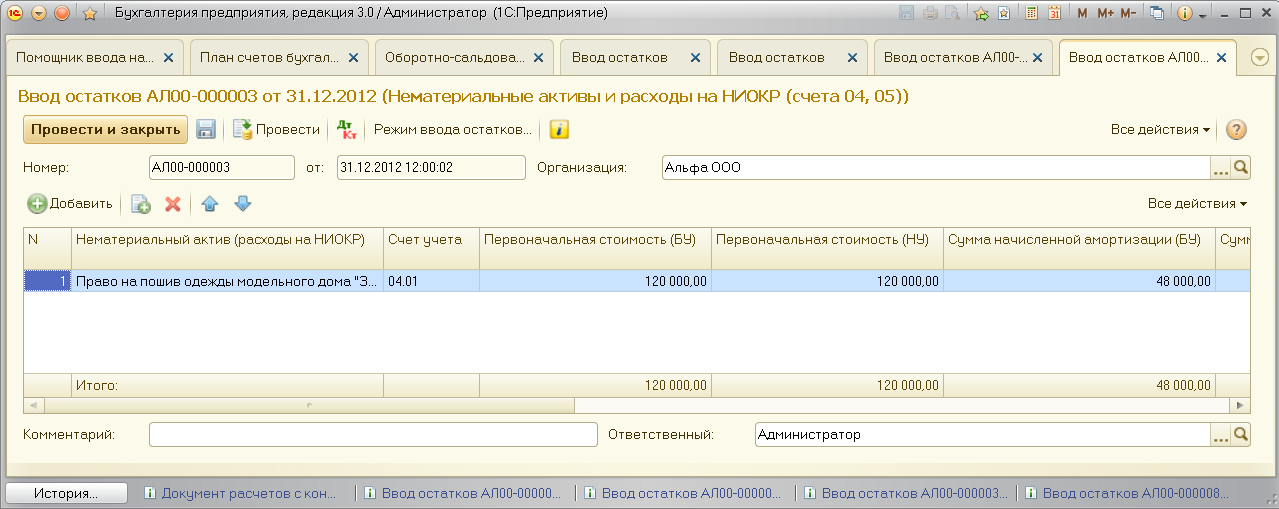

В окне Помощника ввода начальных остатков выберем счет 04.01 и воспользуемся кнопкой «Ввести остатки по счету». В открывшемся окне «Ввод остатков» по разделу «Нематериальные активы» можно перейти к созданию документа по кнопке «Создать». Документ «Ввод остатков: нематериальные активы» (см. рис. 2.5 ) имеет табличную структуру и позволяет ввести сведения об остатках по различным нематериальным активам , если это необходимо. Ввод информации по нематериальному активу – Кнопка «Добавить».

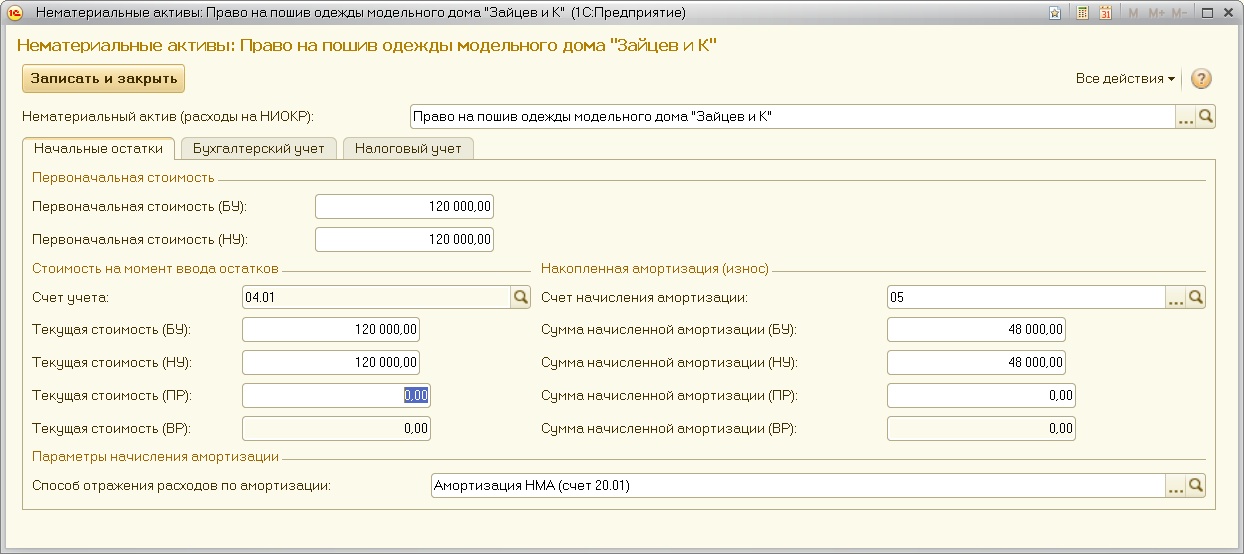

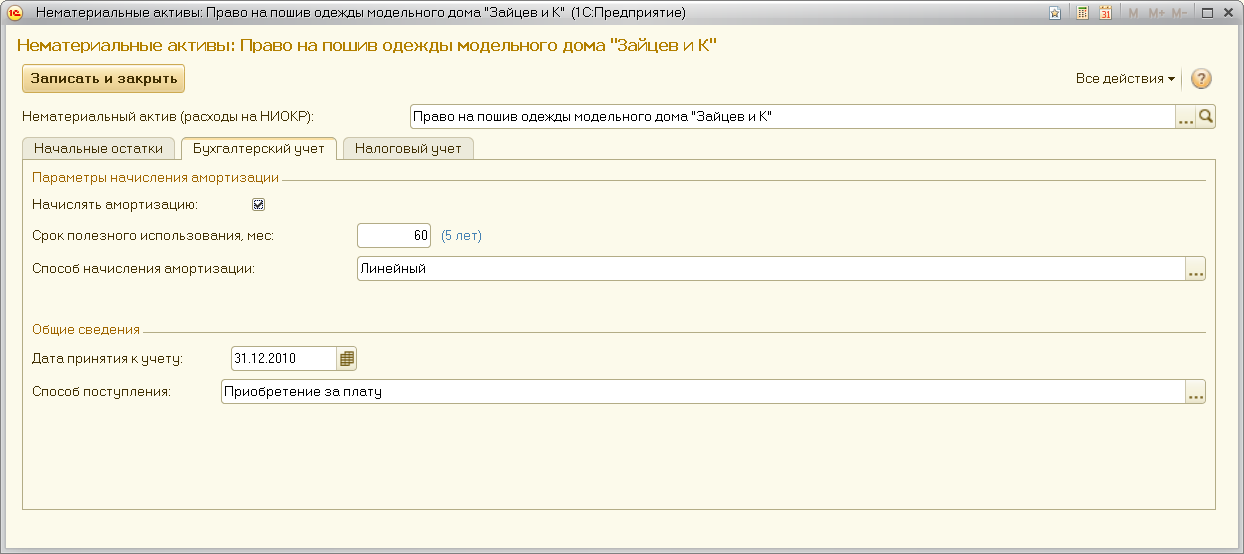

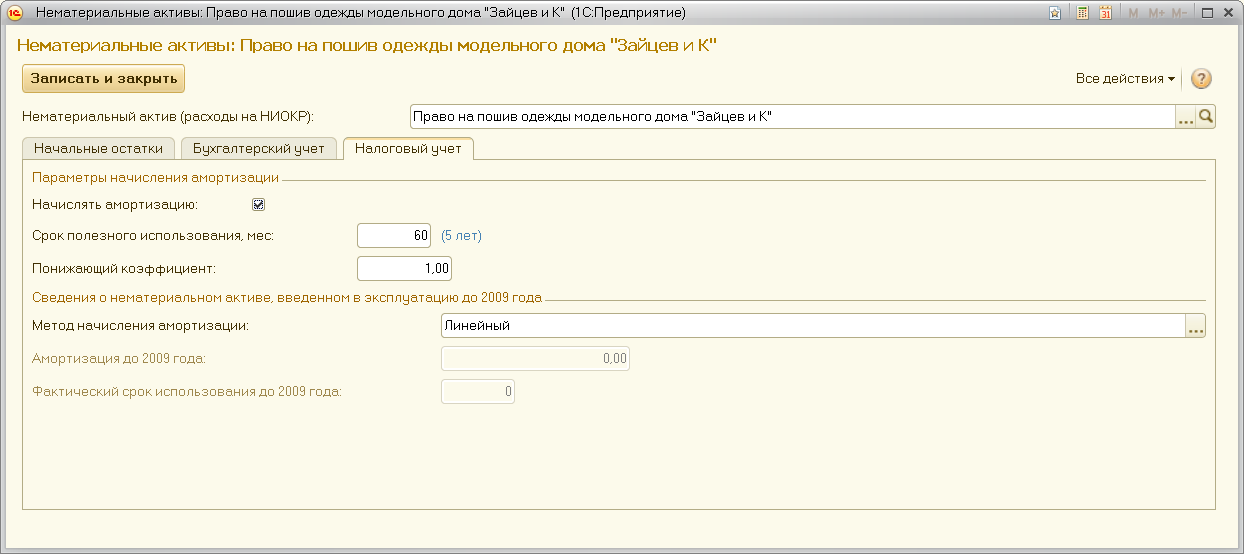

Заполнение окна по нематериальному активу на различных вкладках представлено ниже на рис. 2.6- 2.8.

Информацию для заполнения документа по вводу остатка по нематериальному активу можно найти в исходных данных к лабораторной работе №1.

Рис. 2.5 – Окно документа «Ввод остатков: нематериальные активы»

Рис 2.6 – Окно «Нематериальные активы – Начальные остатки»

Рис 2.7 – Окно «Нематериальные активы – Бухгалтерский учет»

Рис 2.8 – Окно «Нематериальные активы – Налоговый учет»

2.5 Заполнение документа «Ввод начальных остатков: денежные средства»

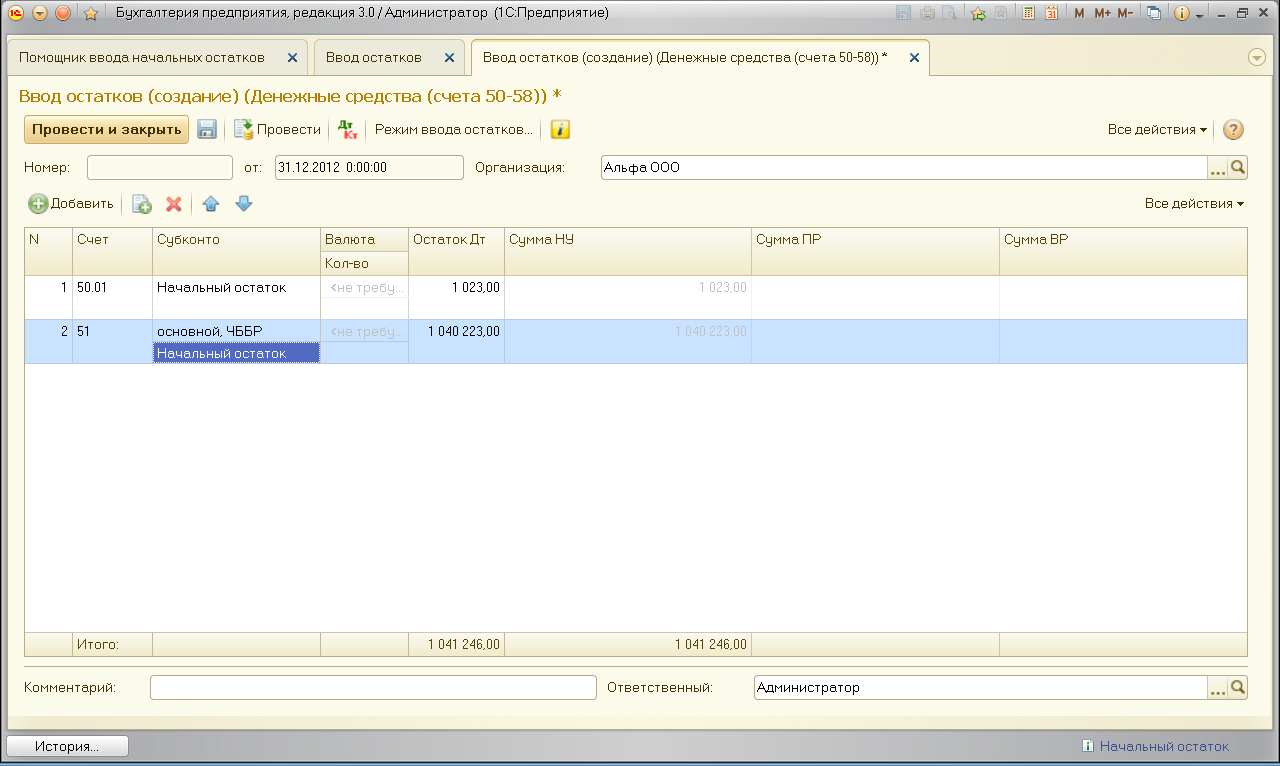

Остаток наличных денежных средств в национальной валюте вводят одной строкой по счету 50 , в качестве субконто счета при этом может быть указана статья движения ДС «Начальный остаток».

Остатки безналичных денежных средств на счетах 51-55 вводятся в разрезе банковских счетов (рис. 2.9). Может быть указана статья движения ДС. После заполнения документа необходимо его записать.

Рисунок 2.9- Вид документа «Ввод начальных остатков: денежные средства»

2.6 Заполнение документа «Ввод начальных остатков: Взаиморасчеты с контрагентами» Ввод остатков по расчетам с поставщиками

В окне помощника ввода начальных остатков выберите счет задолженности (60.01) и нажмите кнопку «Ввести остаток по счету». В документе «Ввод остатков: Взаиморасчеты с контрагентами» необходимо создать новый документ с остатком долга по поставщику (кнопка «Создать»).

В документе построчно можно ввести информацию о нескольких начальных остатках. В каждой сроке задается счет задолженности, , из справочника контрагенты выбирается поставщик (согласно вашему варианту фирма Бета).

Обязательным разрезом в учете взаиморасчетов является договор с контрагентом. Информация о контрагентах и договорах с ними должна быть внесена в справочник «Контрагенты» (рис. 2.10):

Рис. 2.10 – Вид окна договора с контрагентом

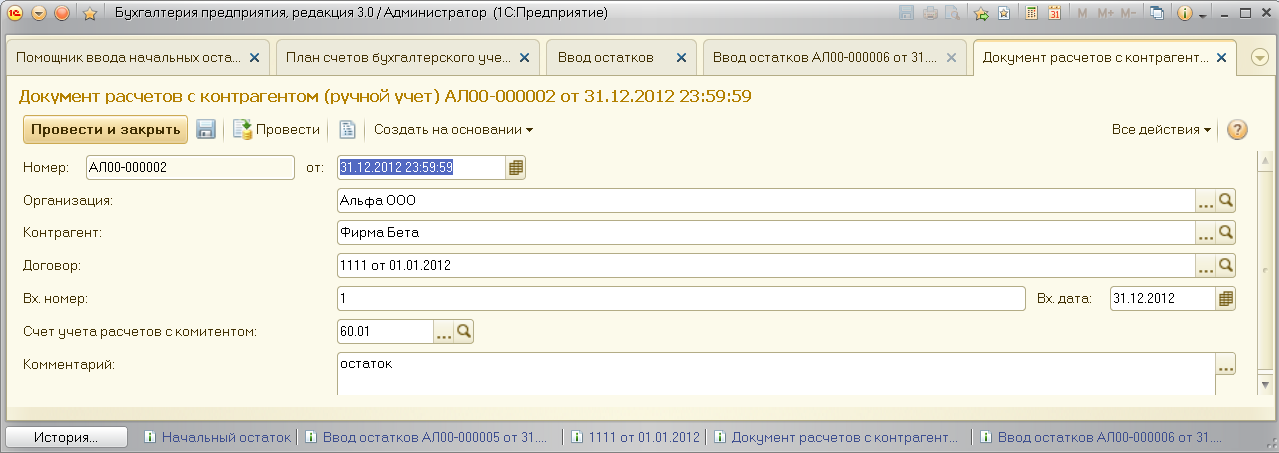

При вводе остатка указывается документ расчетов, В качестве которого может быть указан "Документ расчетов с контрагентами (ручной ввод)", специально сформированный для ввода по нему остатков (рис 2.11).

Рис.2.11 – Вид документа расчетов с контрвгентом

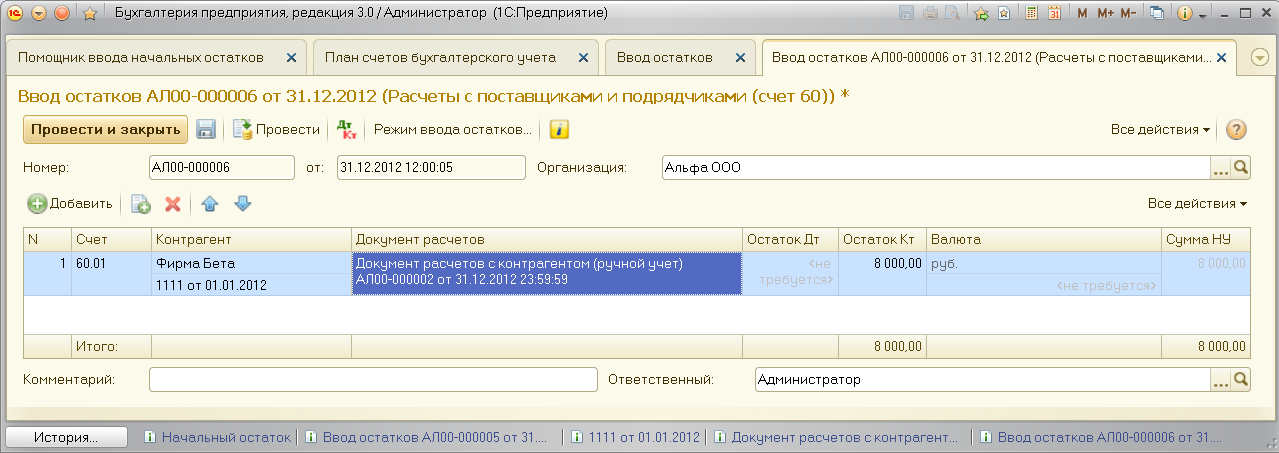

Пример заполнения документа «Ввод начальных остатков: Взаиморасчеты с поставщиками» представлен на рисунке 2.12.

Рисунок 2.12 – Вид окна документа «Ввод начальных остатков: Взаиморасчеты с поставщиками

Ввод остатков по расчетам с покупателями во всех существенных чертах совпадает с действиями предыдущего раздела по расчетам с поставщиками. Окно заполненного документа с остатками дебиторской задолженности представлено на рис. 2.13

Рисунок 2.13 – Вид окна документа «Ввод начальных остатков: Взаиморасчеты с покупателями