МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

СЕВАСТОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

УЧЕТ ТОВАРОВ в системе "1С Предприятие"

Методические указания

к выполнению

лабораторной работы №3

по дисциплине

«Информационные системы и технологии учета»

для студентов всех форм обучения

Направление подготовки 38.03.01 “Экономика”

Профиль «Бухгалтерский учет, анализ и аудит»

Севастополь

2014

УДК 658.14

Методические указания к выполнению лабораторной работы "Учет товаров" по дисциплине «Информационные системы и технологии учета» для студентов по направлению 38.03.01 “Экономика” всех форм обучения / Сост. Н.Ю. Шипилов – Севастополь: Изд-во СевНТУ, 2014. – 8 с.

Целью методических указаний является оказание помощи студентам при формировании навыков работы с программным продуктом «1С: Бухгалтерия 8.3»

Методические указания предназначены для студентов всех форм обучения по направлению 38.03.01 “Экономика” (профиль «Бухгалтерский учет, анализ и аудит»)

Методические указания рассмотрены и утверждены на заседании кафедры «Учет и аудит» СевНТУ ( Протокол № от __ мая 2015 г.).

Допущено учебно-методическим центром СевНТУ в качестве методических указаний.

Рецензенты:

Рура О.В., канд. эконом. наук, доцент кафедры «Учет и аудит»,

Хохлов В.В., канд. техн. наук, доцент. кафедры «Финансы и кредит»

Лабораторная работа № 3 "Учет товаров в оптовой и в розничной торговле"

Цель лабораторной работы: получить навыки учета товаров в системе 1С:Предприятие 8.3.

Задача 1. Учет товаров в оптовой торговле

Исходные данные

01.02. 2013 с ЗАО "Трикотаж" подписан договор № 34 "закупка трикотажа". В тот же день с ЧП "Одежда" подписан договор №35 "продажа товара".

Акцептован счет №236 от 03.02.2013г. за товар пижама - 50 шт по цене 590.00 руб. c НДС от поставщика ЗАО "Трикотаж"

Оприходован 03.02.2013г. товар пижама - 50 шт по цене 590.00 руб. c НДС от поставщика ЗАО "Трикотаж" на склад товаров Получен счет-фактура поставщика, НДС принят к вычету.

Оплачено с расчетного счета ЗАО "Трикотаж" 29500 руб. за товары

Выписан счет покупателю ЧП «Одежда» за товар "пижама" 10 шт. по цене 1180.00 руб. с НДС.

04.02.2013г. отгружено 10 шт товара пижама по цене 1180.00 руб. с НДС покупателю ЧП «Одежда», оприходована оплата на расчетный счет . Оформить все необходимые документы по отгрузке, расчетам и НДС.

05.02.2013. Покупателем ЧП "Одежда" была возвращена пижама. Оформить возвратные документы по товару и НДС. Перечислить денежные средства за пижаму покупателю

05.02.2013 поставщику ЗАО «Трикотаж возвращены товары: пижама в кол-ве 1 шт Выписать возвратные документы и скорректировать записи в учете НДС.

Движение товара в оптовой торговле по составу и последовательности ввода документов ничем не отличается от процессов снабжения и реализации в промышленности.

Последовательность решения задачи 1

Блок поставки товара и оплаты поставщику

Создаем поставщика ЗАО "Трикотаж" (ИНН 66666666666) с расчетным счетом в ОАО Крайинвестбанк БИК 044525225 , номер счета 66666666666666666666, с договором "№ 123 от 01.02.2013 закупка трикотажа".

Добавляем счет на оплату поставщика. Товар "пижама" вводим в папку " товары" справочника номенклатура. Проверяем название склада "оптовый товарный склад", единицу измерения и заполнение регистра сведений "счета учета номенклатуры" для папки "Товары" и типа склада "оптовый"

На основании счета вводим приходную накладную. Проверяем проводки по оприходованию товара как первого события

На основании приходной накладной вводим документ «Счет-фактура полученный»

На основании счета вводим платежное поручение. На основании платежного поручения создаем документ «Списание с расчетного счета»

Проверяем состояние расчетов с поставщиком с помощью отчета "Анализ субконто"

Блок оптовой продажи товара и оплаты от покупателя по безналичному расчету

Создаем покупателя ЧП "Одежда" с расчетным счетом в банке "ЧББР" БИК 046711001 , номер счета 77777777777777777777, с договором "№ 124 от 01.02.2013 продажа товаров".

Выписываем счет на оплату покупателю за 10 шт товара пижама по цене 1180.00 руб. с НДС покупателю ЧП «Одежда».

На основании счета выписываем документ "Реализация товаров и услуг". Заполняем реквизиты «дата», «склад». Проводим документ, проверяем проводки.

На основании документа "Реализация товаров"выписываем документ «Счет- фактура выданный».

На основании счета создаем документ «Поступление на расчетный счет». Заполняем реквизиты «дата», «статья движения денежных средств».

Блок возврата товара от покупателя

На основании документа "Реализация товаров" выписываем документ "Возврат товаров от покупателя"

Корректируем реквизиты "дата", количество – 1 шт.

На основании документа "Возврат товаров от покупателя" выписываем документ «Счет-фактура полученный» (входящий №234 от 05.02.2013).

Корректируем реквизиты "дата", проверить заполнение поля «Отразить вычет НДС в книге покупок».

На основании документа "Возврат товаров от покупателя" выписываем документ платежное поручение по оплате за возвращенный покупателем товар. Заполнить реквизиты «дата», «Статья ДДС» - «Возврат денежных средств покупателю»

Провести платежное поручение, не закрывая документ. Для подтверждения фактк оплаты установить флажок «Оплачено» и воспользоваться гиперссылкой «Ввести документ списания с расчетного счета». В открывшемся документе заполнить реквизиты «дата», «Статья ДДС».

Проверим состояние расчетов с покупателем ЧП "Одежда" с помощью отчета "Анализ субконто". При необходимости провести взаимозачет дебиторской и кредиторской задолженности.

Блок возврата товара поставщику

16 На основании документа "Поступление товаров" выписываем документ "Возврат товаров поставщику"

Корректируем реквизит "дата", количество – 1 шт. На вкладке "Расчеты" – 91.01 и 91.02 счета и доходов и расходов – статья - "Разницы стоимости возврата и фактической стоимости товаров"

17 На основании документа "Возврат товаров поставщику" выписываем документ "Счет-фактура выданный". Проводим документ, проверяем Книгу продаж.

18. . Оформляем документ по оплате за возвращенный поставщику товар.

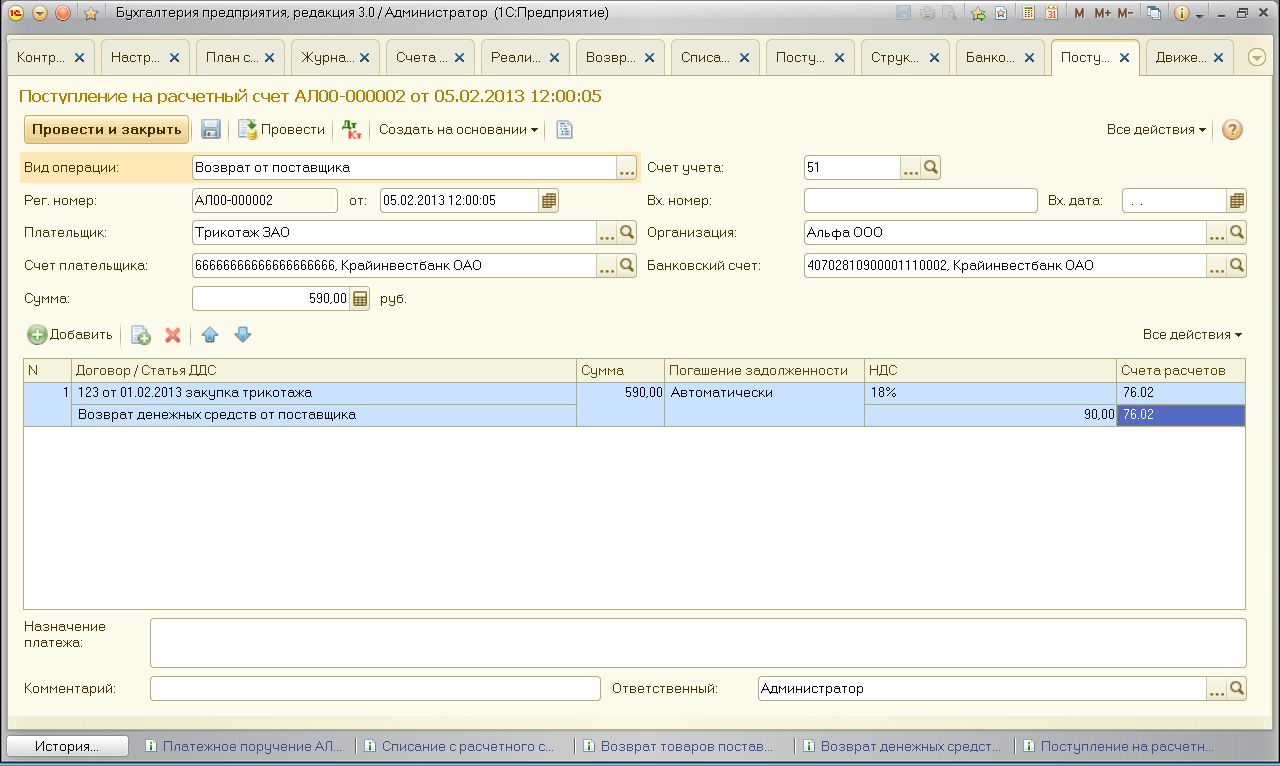

Путь: Банк и касса – Банк – Банковские выписки- Кнопка «Поступление»

В новом документе заполняем реквизиты как на рис.1.

Рис1. Поступление денежных средств от поставщика за возвращенный товар

19. Проверяем состояние расчетов с поставщиком ЗАО "Трикотаж" с помощью отчета "Анализ субконто".

Задача 2 Учет товаров в неавтоматизированной торговой точке

11 февраля 2013г.

Оприходовать от поставщика .ООО "Эдельвейс" товар куртка кожаная по цене 2000 руб. без НДС в количестве 50 шт.; товар поставляется на оптовый склад "оптовый товарный склад ". Контрагенты являются плательщиками НДС.

Зарегистрировать счет- фактуру поставщика № 335 от 11.02.2013.

Передать с оптового товарного склада в розницу (Торговая точка №2)– куртки кожаные 30 шт. (цена без НДС покупная. - 2000 грн, , Цена розничная – 4500.руб. ) Учет в торговой точке №2 ведется по одному наименованию "Товары " (неавтоматизированная торговая точка)

Реализовано в торговой точке : товаров на сумму 45000 руб.

Оформить поступление денег от покупателей в торговой точке .

Проведена инкассация наличных в кассе.

Просмотреть Книгу продаж за февраль 2013 года

12.02.2013. Получена банковская выписка о зачислении наличных на расчетный счет.

В конце месяца рассчитать торговую наценку на реализованные розницей товары