Лабораторная работа № 7 Учет процесса производства

Цель – приобрести навыки учета начисления производственных затрат и выпуска готовой продукции.

Теоретическая часть

В программном продукте 1С:Бухгалтерия 3.0, учет производственной деятельности поддерживается в следующем объеме:

отражение в учете выпуска по плановой себестоимости;

учет накопления прямых и косвенных затрат на производство;

учет возвратных отходов;

расчет фактической себестоимости продукции.

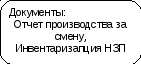

На рисунке 1, представлены этапы формирования производственных затрат, используемые в учебном примере.

Рисунок 1- Этапы производственного учета

Выпуск продукции, как правило, отражается по предварительной (плановой) себестоимости.

Плановая себестоимость в документах выпуска может указываться пользователем вручную или подставляться по умолчанию. Для подстановки значений плановой себестоимости необходимо выполнить ряд предварительных настроек:

- в форме настроек параметров учета на закладке "Производство", в справочнике "Типы цен номенклатуры" должен быть создан тип цен, обозначающий плановые цены производства (см. рисунок 3);

- в справочнике Номенклатура формируем группу Продукция, по видам выпуска, в закладке Цены выбрать "Тип цен плановой себестоимости номенклатуры", внести себестоимость в ручном режиме, рассчитаную по данным таблицы 3.1.

При работе с документами производственного учета важно понимать порядок регистрации отдельных фактов хозяйственной деятельности в программе. В ходе выполнения лабораторной работы следует использовать следующие документы:

1. Требования–накладная – этим документом в затраты производства включается стоимость отпущенных ТМЦ.

Документ предназначен для оформления операции передачи ТМЦ со склада в производство, их стоимость списывается на затраты производства.

Реквизиты шапки, которые заполняются для проведения документа:

Склад - склад, с которого произведена выдача ТМЦ в производство.

Номенклатурная группа - аналитика затрат. Указывает под выпуск какой номенклатурной группы произвести списание ТМЦ на затраты. Распределение косвенных (общепроизводственных) затрат будет выполняться только на выпуск продукции заданной группы при расчете себестоимости, если они распределяются.

Подразделения организации - подразделение, на затраты которого следует отнести списание ТМЦ. Аналитика по подразделениям организаций указана для всех счетов учета производственных затрат.

Документ «Требование-накладная» может формироваться на основании документа «Отчет производства за смену», чтобы списать материалы на основании нормативной спецификации. При этом документ «Отчет производства за смену» может быть записан в журнал в день запуска партии продукции в производство без проведения.

2. Поступление товаров и услуг - этим документом в затраты производства включается стоимость услуг (работ) производственного характера, оказанных (выполненных) сторонними исполнителями (организациями, предпринимателями).

Вид операции, которая будет произведена в результате проведения документа, определяется непосредственно в Журнале «Поступление товаров и услуг» после нажатия кнопки "Поступление". При выборе вида операции автоматически формируется и соответствующее название документа и при необходимости изменяется состав граф табличной части документа.

3. Отчет производства за смену - этим документом в учете регистрируется поступление на склад готовой продукции, выпущенной производственным подразделением.

В шапке документа можно выбрать следующие реквизиты:

Склад. Место хранения, на которое приходуется выпущенная продукция. Значение реквизита выбирается из справочника "Склады". Реквизит является обязательным для заполнения.

Подразделение организации. Производственное подразделение организации, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизит выбирается из справочника "Подразделения организаций". Реквизит является обязательным для заполнения.

В табличной части указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги:

Продукция/услуга. Выпущенная продукция, материал или оказанная услуга. Значение реквизита выбирается из справочника "Номенклатура"и является обязательным для заполнения.

Количество. Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

Стоимость плановая. Стоимость единицы номенклатуры по плану, реальная себестимость будет посчитана в конце отчетного периода.

Спецификация. Справочник норм расходов материалов на производство указанной продукции, нужен для автоматического расчета материалов при вводе на основании этого документа Накладной требования.

Номенклатурная группа. Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника "Номенклатурные группы"и заполняется автоматически при выборе продукции значением, указанным в справочнике "Номенклатура" в поле "Номенклатурная группа".

Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 26).

Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 231). Значение реквизита выбирается из плана счетов бухгалтерского учетаи заполняется автоматически при выборе продукции в зависимости от вида подразделения организации.

Если производственный цикл партии укладывается в один день, то с помощью документа «Отчет производства за смену» можно и списать согласно спецификации материальные затраты на продукцию, и оформить выпуск готовой партии продукции на склад.

4. Инвентаризация незавершенного производства - необходим для подведения итогов производственной деятельности за месяц. Этим документом регистрируются остатки производственных затрат в незавершенном производстве на конец месяца. В дальнейшем данные этого документа используются при закрытии счетов производственных затрат. Документ заполняется в конце месяца по номенклатурным группам и будет разобран в лабораторной работе «Закрытие учетного периода».

5. Закрытие месяца - специалезированный документ, производящий, в том числе, расчет фактической себестоимости выпущенной продукции за период. Документ будет разобран в лабораторной работе «Закрытие учетного периода».