2. Ход выполнения работы

Проверка параметров учета и учетной политики организации

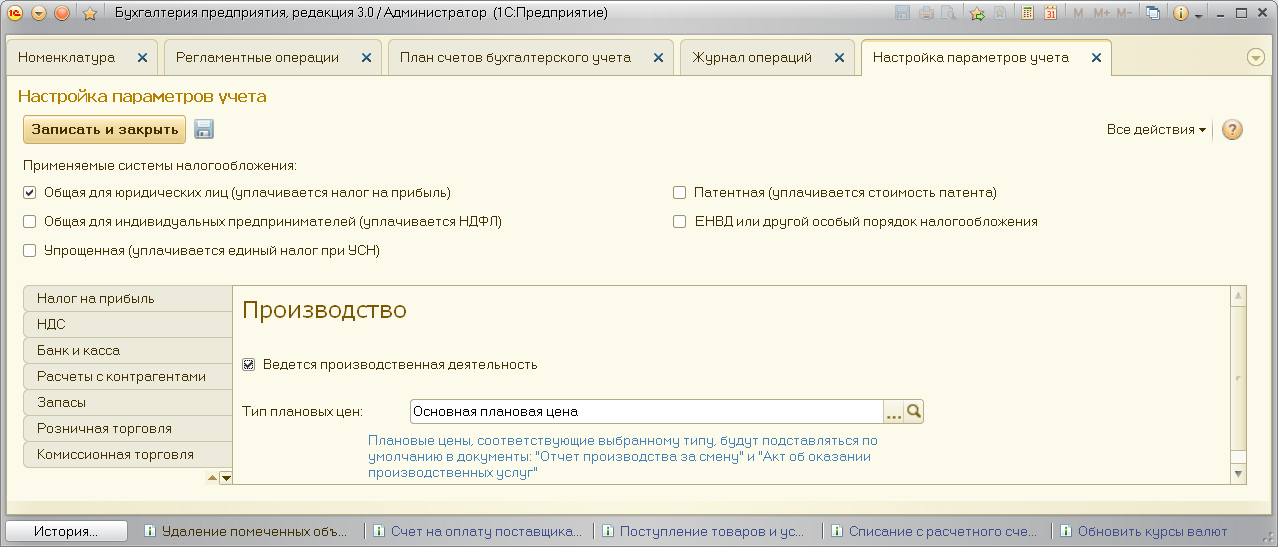

Путь: Справочники и настройки учета - Настройка параметров учета → вкладка Производство (см. рисунок 2).

Проверить наличие основной плановой цены

Рис.2. Настройка параметров учета

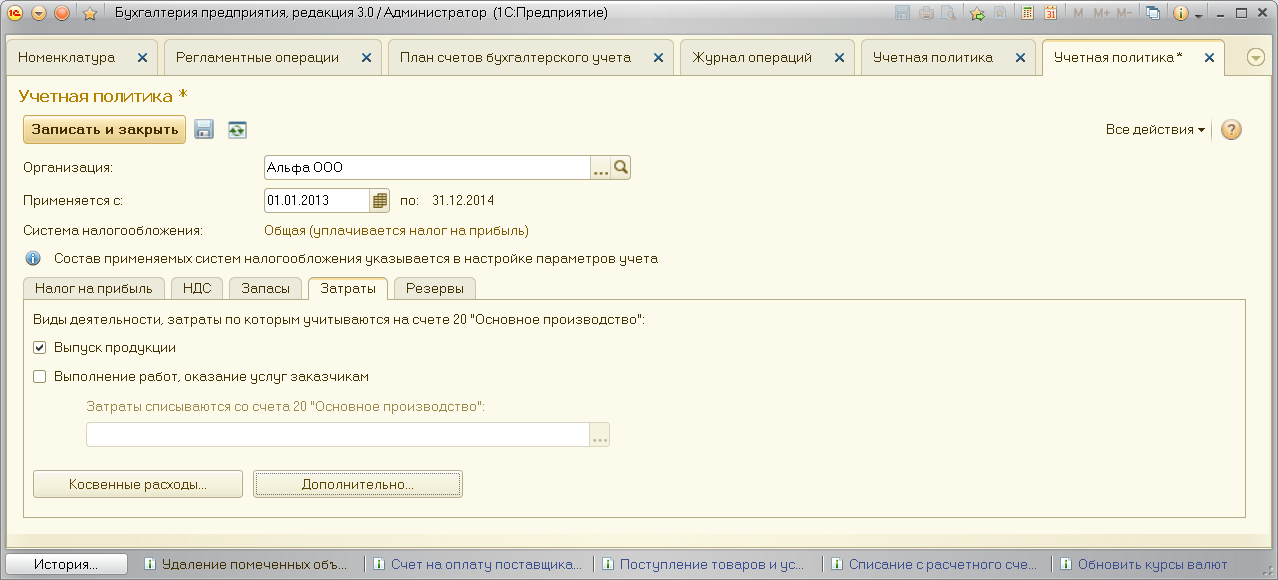

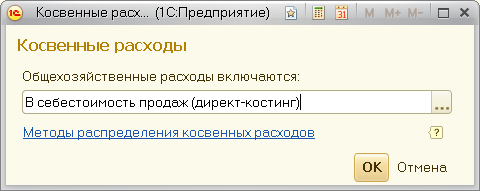

В учетной политике предприятия на 2013 год проверить заполнение вкладки «Затраты» (рис. 3). Мы пока не предполагаем заниматься производством услуг, общехозяйственные расходы мы не включаем в себестоимость продукции (на рис. 3 кнопка «Косвенные расходы» открывает окно, изображенное на рис 4).

Рис.3 – Учетная политика по затратам.

Рис.4 – Вариант распределения косвенных расходов

Установка основных плановых цен.

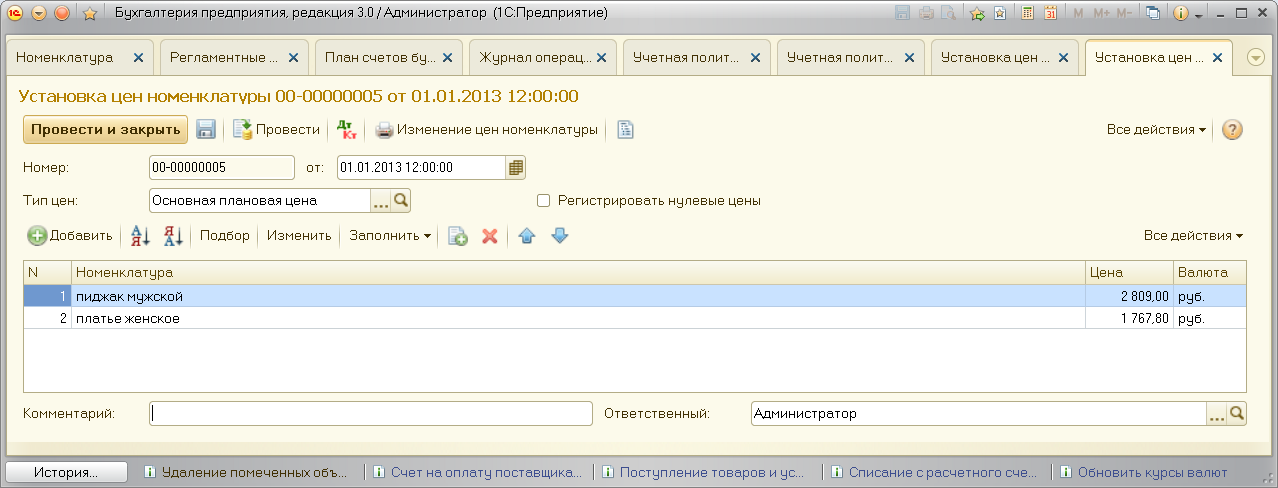

Для платья женского и пиджака мужского исходя из табл.3.1 условия задачи установить основные плановые цены с помощью документа «Установка цен номенклатуры» (рис 5)

Рис.5 – Установка основных плановых цен.

Создание спецификаций для платья и пиджака

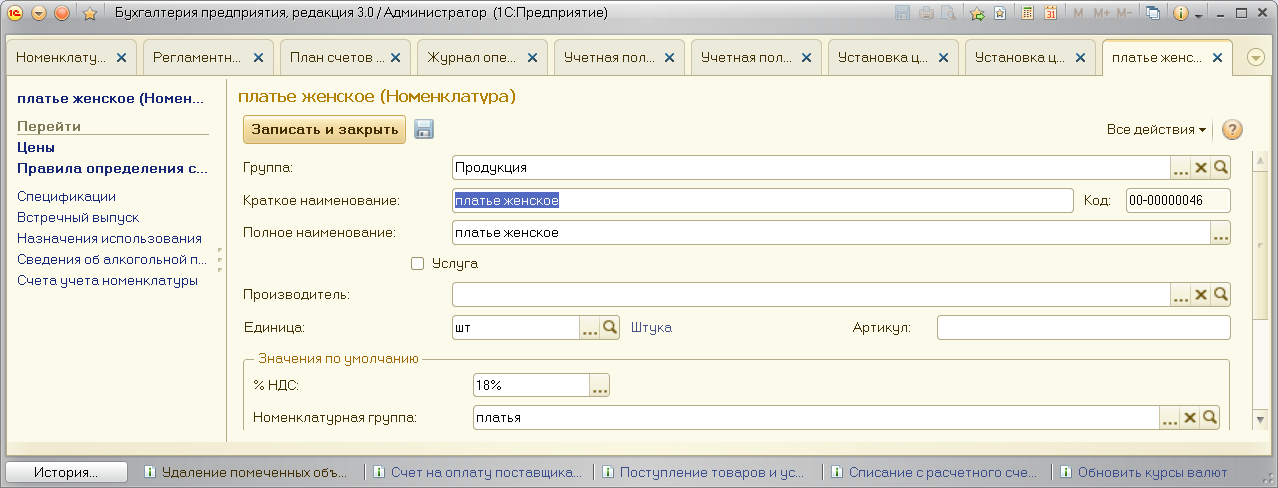

Открыть справочник «Номенклатура», группу «Продукция», элемент «Платье женское» (рис.6).

Рис.6 – Окно элемента «Платье женское»

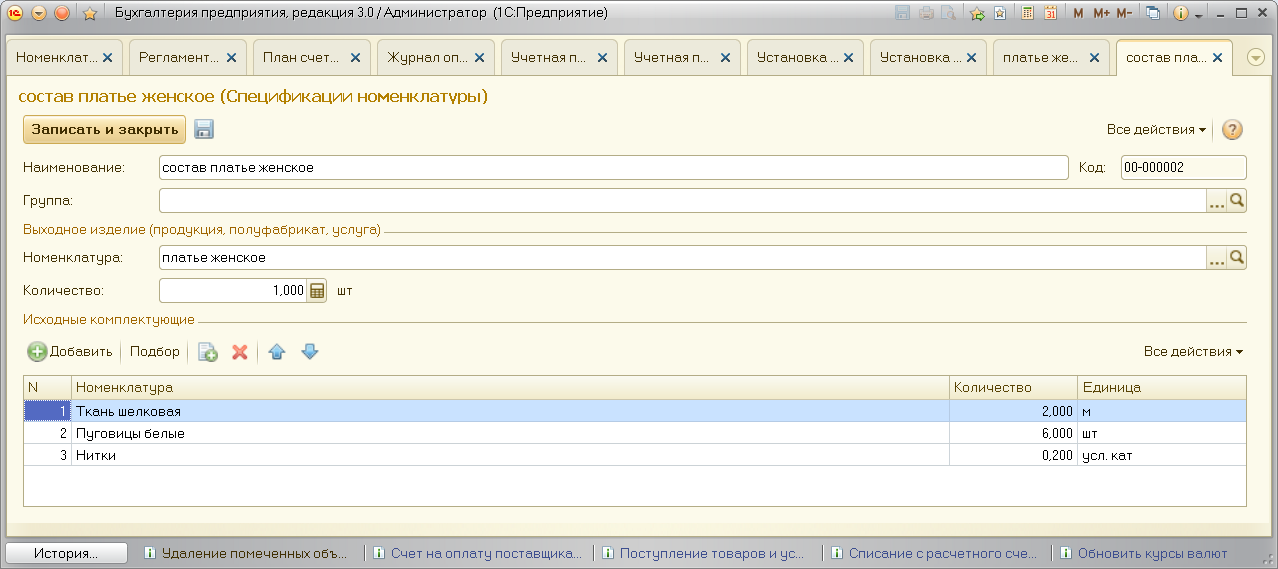

Из панели навигации слева выберем команду «Спецификации». В открывшемся окне воспользуемся кнопкой «Создать» и заполним открывшееся окно (рис.7).

Рис.7 – Спецификация «Состав платья женского»

Аналогично создается спецификация пиджака мужского.

Проверить наличие в справочнике «Номенклатурные группы» элементов «Платья» и «Пиджаки». Проверить состав каждой номенклатурной группы на наличие производимой продукции.

Запуск партии продукции в производство. Списание материалов.

Мы можем списать материалы на производство 50 женских платьев, заполнив вручную документ «Требование-накладная». Но для использования данных спецификации изделия мы пойдем по следующему пути:

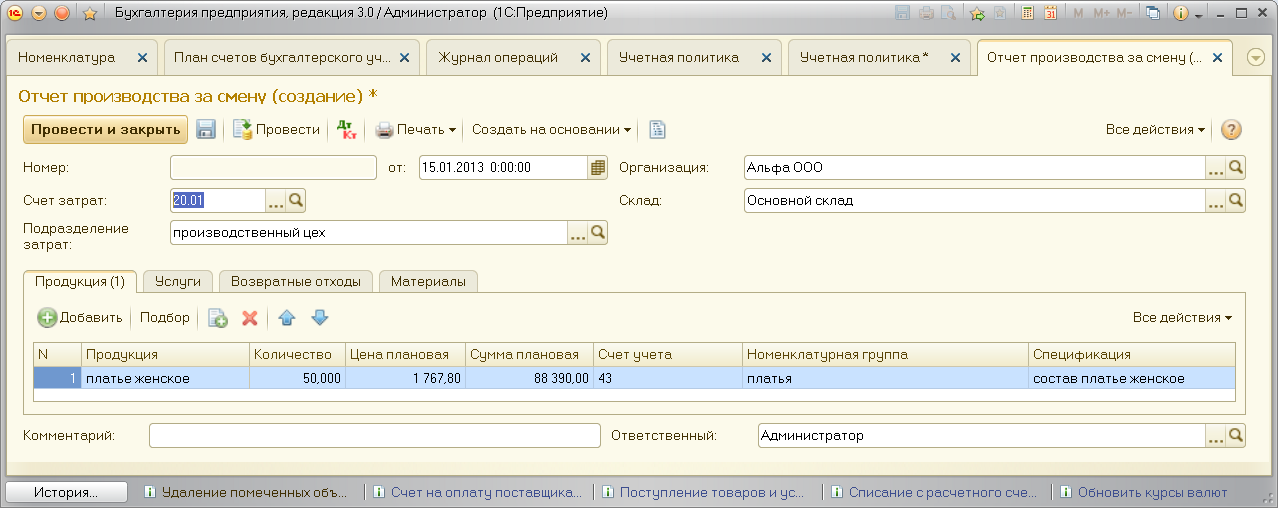

А) Выберем и заполним документ «Отчет производства за смену» в день запуска партии женских платьев (рис.8). Чтобы документ не формировал проводок по списанию из цеха уже изготовленной продукции, мы запишем его в журнал без проведения (кнопка «Записать объект»).

Рис.8 – Отчет производства за смену в день запуска партии продукции

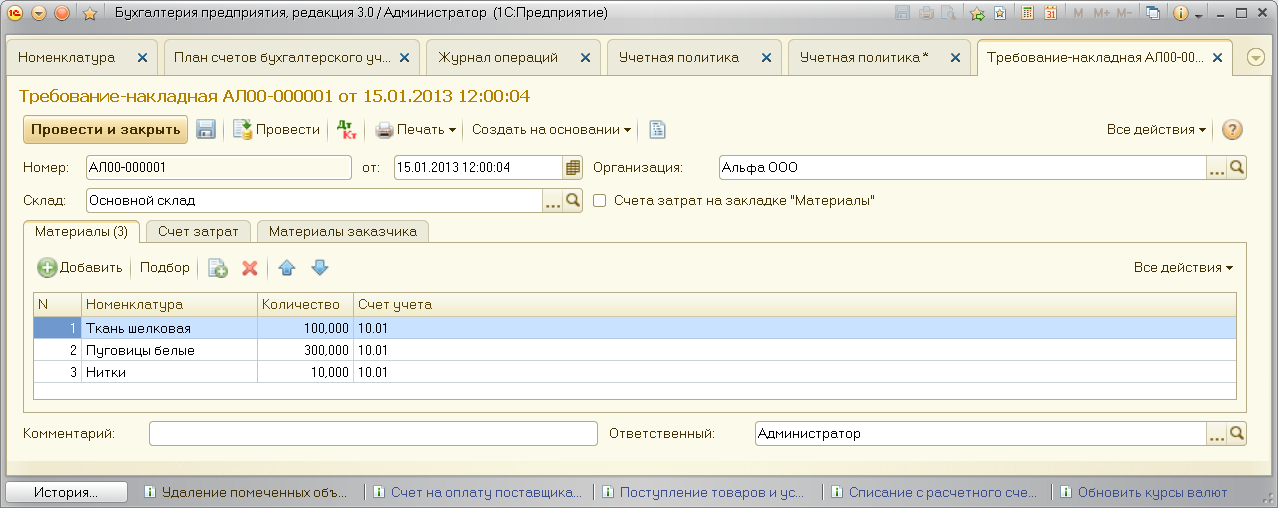

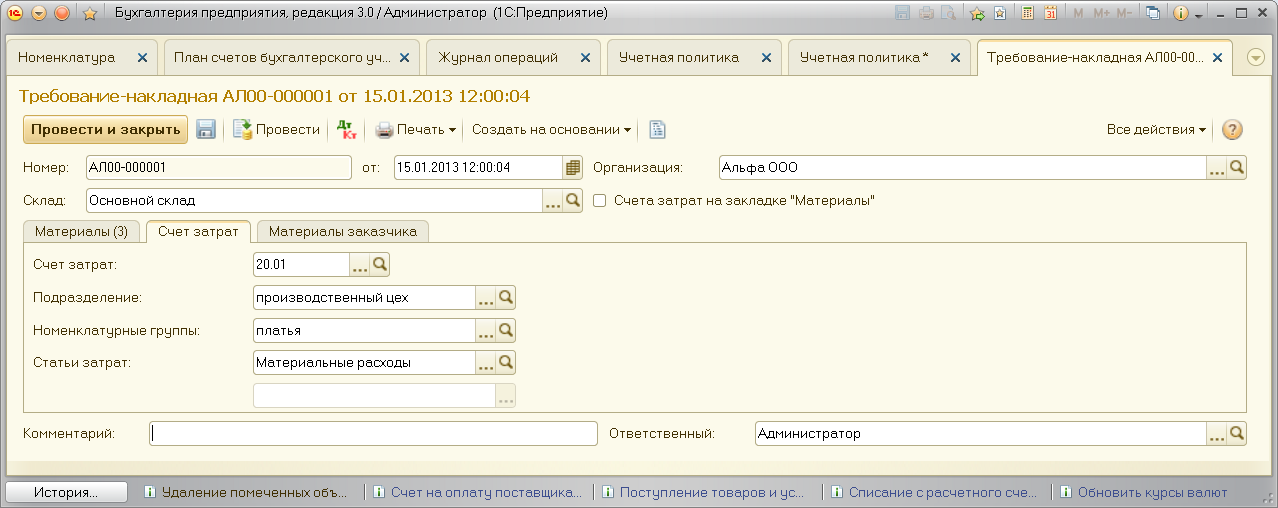

Б) на основании записанного без проведения «Отчета о производстве за смену» создать документ «Требование-накладная» (см. рис.9).

Рис.9 – Требование–накладная на списание сырья в цех

Заполнить недостающие реквизиты в шапке документа и на закладке «Счета затрат» (см. рис. 10).

Рис.10 – Вкладка «Счета затрат»

Провести документ, убедиться в списании сырья на производственные расходы методом ФИФО.

Списание материалов на производство пиджака мужского производится аналогично.

Отпуск произведенной продукции на склад

Найдите в журнале «Отчеты производства за смену» непроведенный отчет от 15.01.2013г. Откройте документ, поменяйте дату на 25 января и проведите документ. Проверьте в регистре бухгалтерии наличие проводок по дебету 43 счета.

При корректировке документа от 16 января по запуску пиджаков мужских

необходимо открыть документ, изменить дату и количество фактически выпущенной продукции. По костюмам мужским 3 изделия у нас остается в незавершенном производстве.

Факт начисления заработной платы производственному персоналу проверяется с помощью отчетов предприятия:

А) оборотно-сальдовая ведомость по 70 счету покажет наличии оборотов по каждой фамилии;

Б) анализ счета 70 позволит проследить обороты в разрезе корреспондирующих счетов (20, 25)

7. Факт начисления амортизации по основным средствам и нематериальным активам проверяется в журнале операций по результатам двух проведенных 31.01.2013 г. регламентных операций: Амортизация и износ ОС, Амортизация НМА и списание расходов по НИОКР.

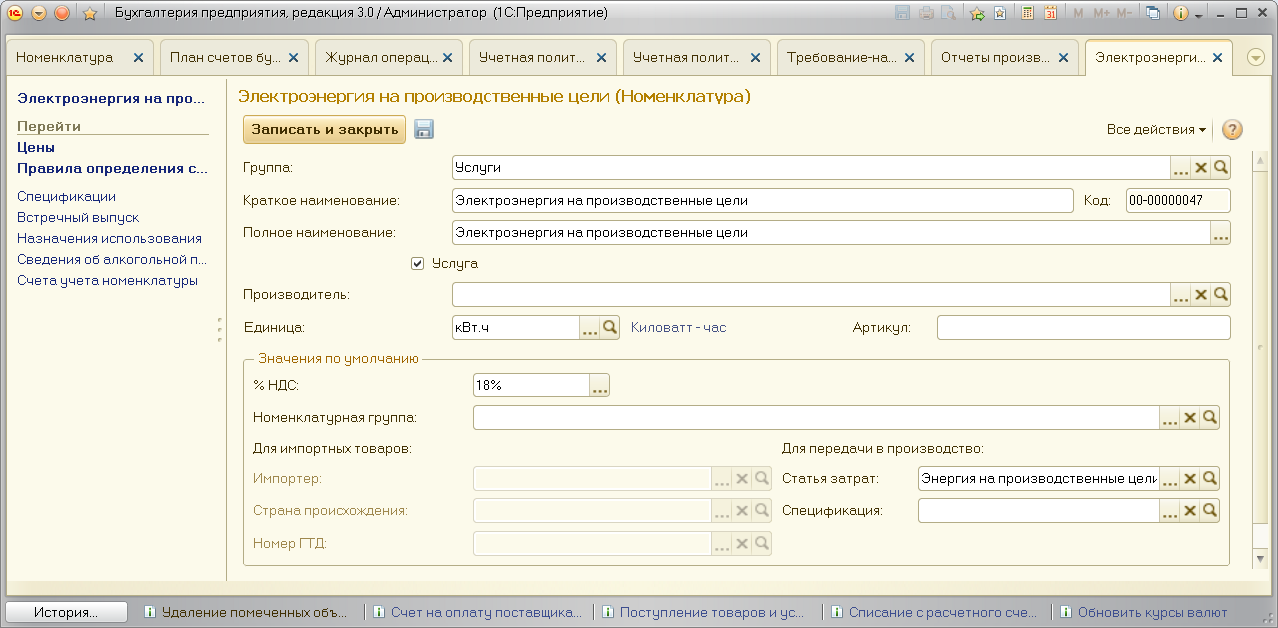

8. Отражение расходов по электроэнергии на производственные цели.

8.1. Создать в справочнике «Номенклатура» в группе «Услуги» элемент «Электроэнергия на производственные цели» (рис.11)

Рис.11 – Создания элемента номенклатуры вида «Услуга»

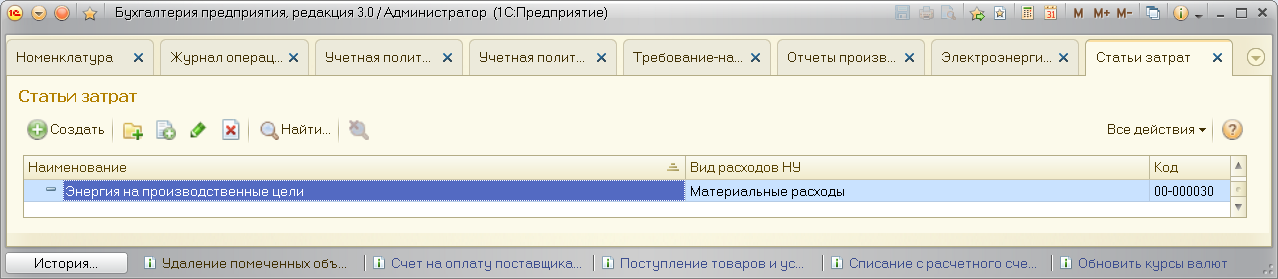

Для заполнения реквизита «Статья затрат» в справочнике «Статьи затрат»

создать запись, отраженную на рис 12.

Рис.12 – Создание нового элемента справочника «Статьи затрат»

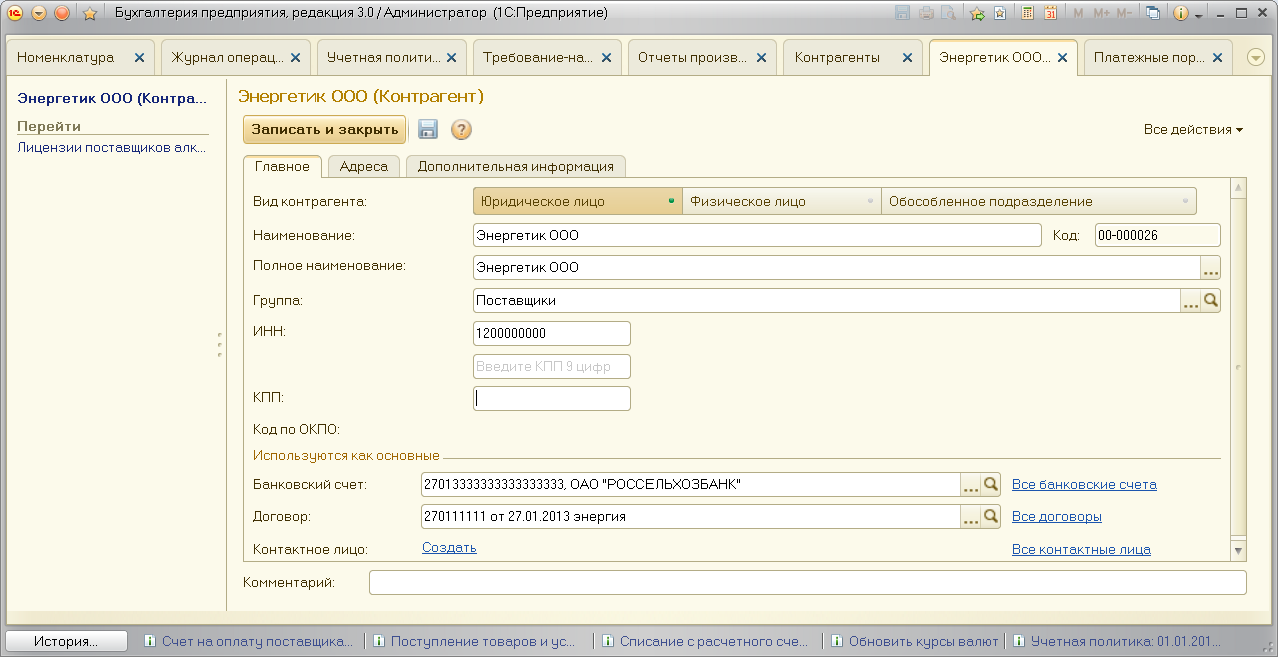

8.2. В справочнике «Контрагенты» в группе «Поставщики» создать организацию ООО «Энергетик» с договором на поставку электроэнергии (см. рис. 13).

Рис.13 – Окно контрагента ООО «Энергетик»

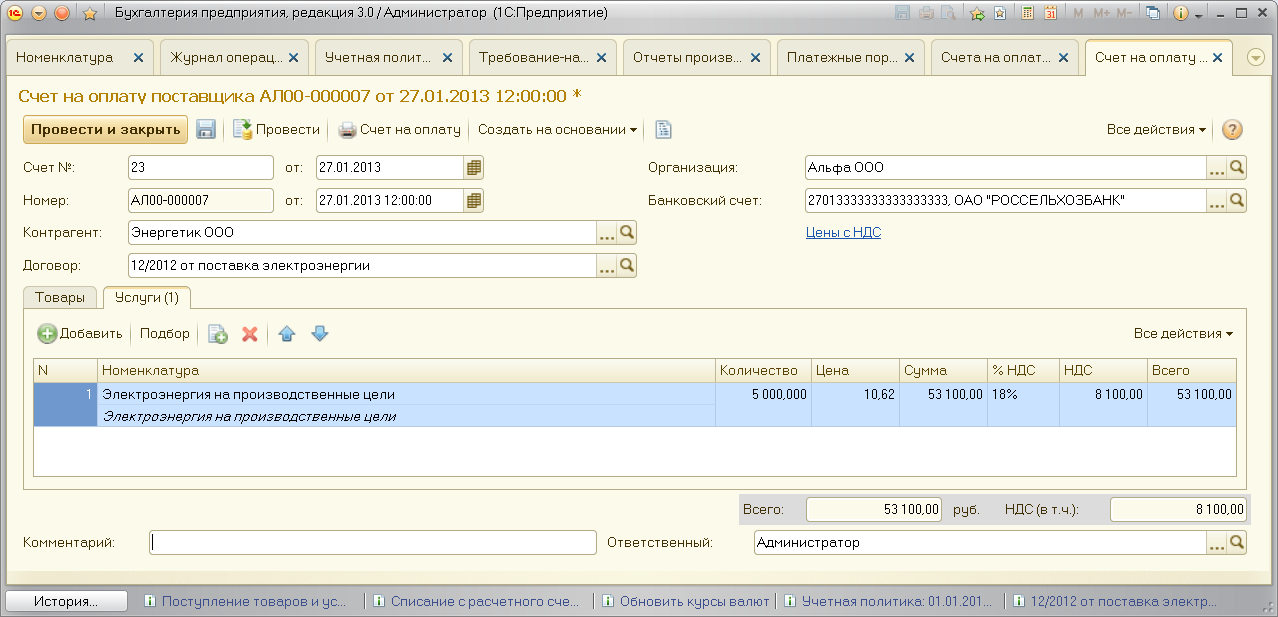

8.3. При поступлении счета на оплату поставщика зарегистрировать его в журнале ( путь: покупки и продажи – счет на оплату поставщика ). Необходимо добавить счет новый ( кнопка «Создать»). Заполнить реквизиты шапки документа и табличной части на закладке «Услуги» (см. рис.14)

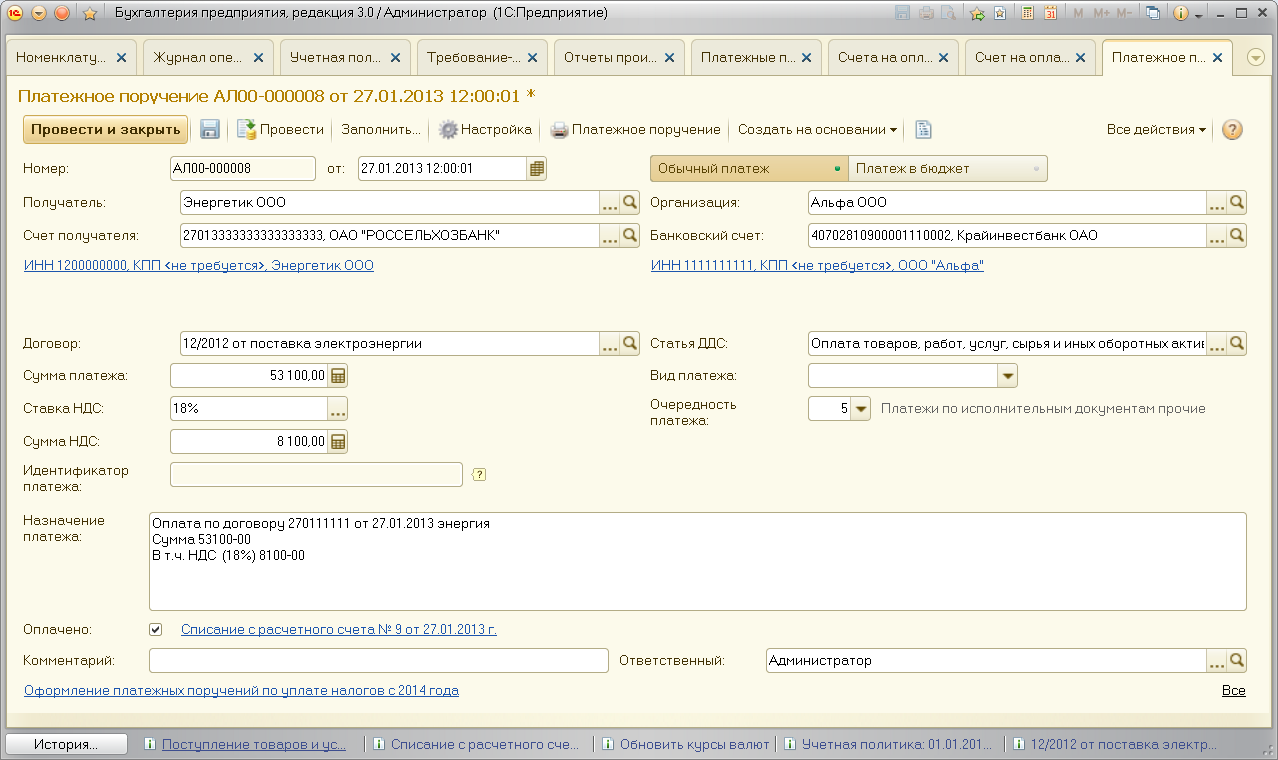

8.4. На основании счета от поставщика «Энергетик» создать «Платежное поручение» ( путь:выбрать счет на оплату поставщика - кнопка «создать на основании» – выбрать документ «платежное поручение»). Документ формируется автоматически, проверьте дату заполнения согласно варианту, включите флажок «оплачено» и на основании счета создайте документ «Списание с расчетного счета». Заполненное окно документа «платежное поручение» приведено на рис. 15.

Рис.14 – Счет на поставку электрожнергии

Рис.15 – Платежное поручение по оплате электроэнергии

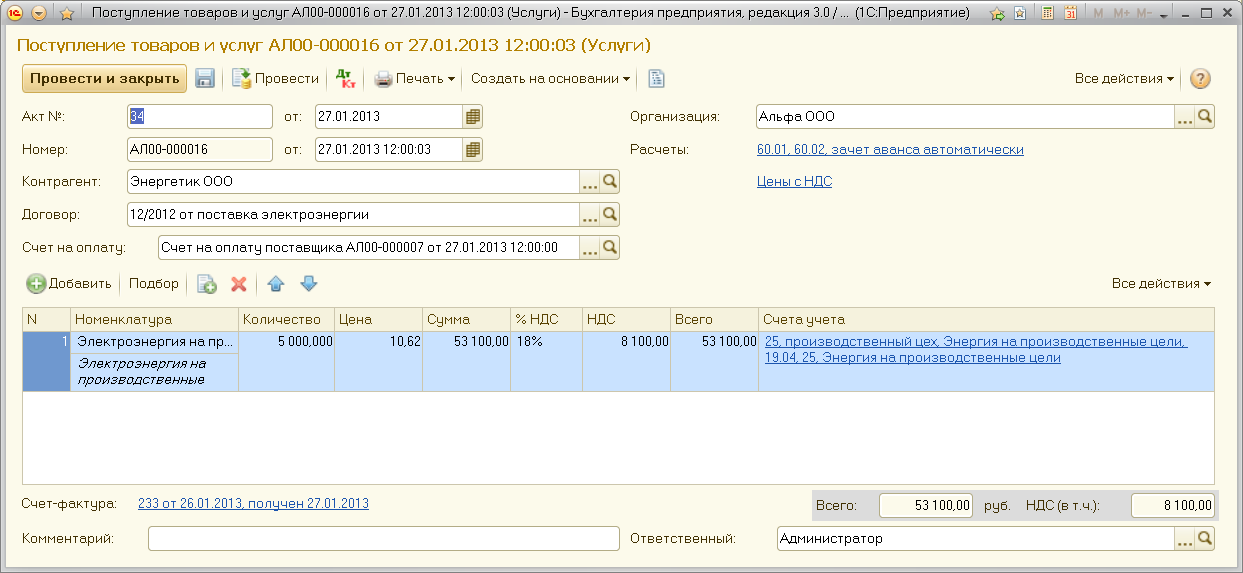

8.5. Чтобы отразить сумму за потребленную в производстве за январь 2013 г. электроэнергию в составе общепроизводственных расходов, необходимо на основании «Счета на оплату поставщика» ввести документ « Поступление товаров и услуг» ( путь: выбрать счет на оплату – ввести на основании – выбрать документ поступление товаров и услуг). Документ заполнится автоматически, установите дату согласно исходным данным,проверьте правильность заполнения, реквизит «счета учета» заполните вручную через всплывающее диалоговое окно. Заполненный документ представлен на рис.16.

Рис.16 – Отражение расходов за использованную электроэнергию.

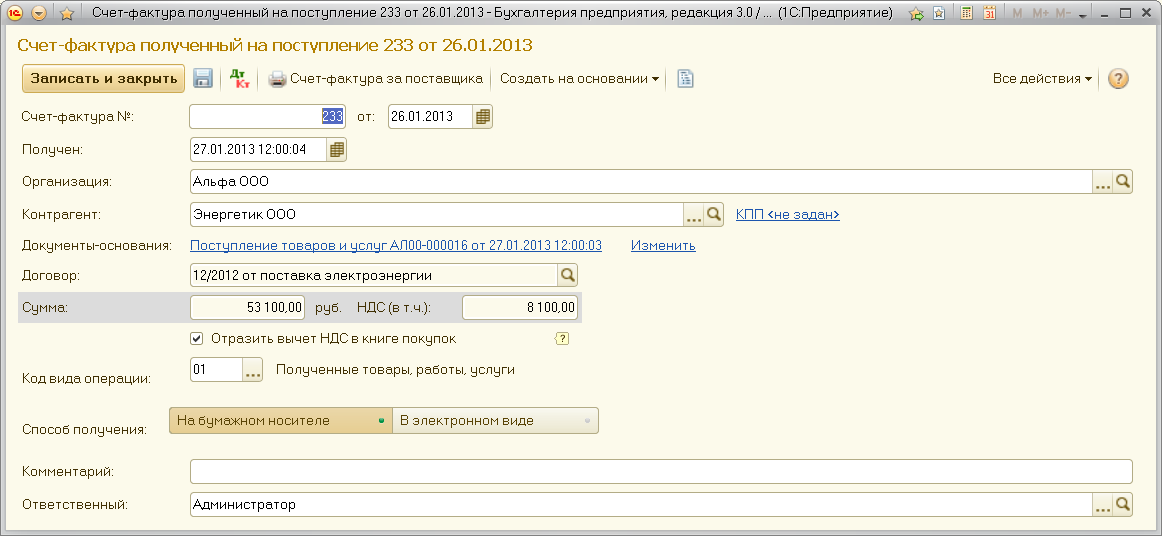

8.6. На основании документа «Поступление товаров и услуг» ввести документ « Счет-фактура полученный» ( путь:Меню «Попупки» - пункт «Поступление товаров и услуг»- Выделить в журнале докуменнт от 27.01.2013- кнопка «создать на основании» - счет-фактура полученный). Вариант заполненного документа представлен на рис.17.

Рис.17 – Счет-фактура от поставщика электроэнергии

Отражение расходов по аренде оборудования.

9.1. Создать в справочнике «Номенклатура» в группе «Услуги» элемент «Аренда оборудования». Заполнить реквизиты:

Включить флажок «Услуга», ед.изм – «шт», % НДС – 18%, Статья затрат – Аренда оборудования.

9.2.В справочнике «Контрагенты» в группе «Поставщики» создать организацию ООО «Лизинг» с договором «Аренда оборудования».

9.3. Зарегистрировать счет поставщика в журнале ( путь: покупки и продажи – счет на оплату поставщика ). Необходимо добавить счет новый ( кнопка «Создать»). Заполнить реквизиты шапки документа и табличной части на закладке «Услуги»

9.4. На основании «Счета на оплату поставщика» ввести документ «Поступление товаров и услуг» ( путь: выбрать счет на оплату – ввести на основании – выбрать документ поступление товаров и услуг). Документ заполнится автоматически, установите дату согласно исходным данным,проверьте правильность заполнения, реквизит «счета учета» заполните вручную через всплывающее диалоговое окно.

9.5. На основании документа «Поступление товаров и услуг» ввести документ « Счет-фактура полученный» ( путь:Меню «Попупки» - пункт «Поступление товаров и услуг»- Выделить в журнале документ от 27.01.2013- кнопка «создать на основании» - счет-фактура полученный).

9.6. На основании счета от поставщика ООО «Лизинг» создать «Платежное поручение» ( путь:выбрать счет на оплату поставщика - кнопка «создать на основании» – выбрать документ «платежное поручение»). Документ формируется автоматически, проверьте дату заполнения согласно варианту, проведите документ. При появлении выписки банка откройте платежное получение, включите флажок «Оплачено» и создайте документ «Списание с расчетного счета» с помощью действия «Создать на основании».

10. Используя отчеты системы, проверьте начисление прямых материальных затрат, начисление расходов по электроэнергии и аренде оборудования, факт передачи продукции из цеха на склад по плановой себестоимости.

Формирование фактической себестоимости произведенной и реализованной продукции будет произведено в конце месяца с помощью регламентных операций закрытия периода.