2. Ход выполнения работы

2.1. Проверка настроек учета заработной платы проводится с помощью команды «Настройки учета зарплаты» в меню «Сотрудники и зарплата». Список настроек корректируется по каждой организации отдельно. Настройки расположены на отдельных вкладках «Зарплата», «Налоги и взносы с ФОТ», «Территориальные условия (рис.1.) На вкладке «Налоги и взносы» внести ставку страховых взносов от НС.

2.2 Данные о работниках можно вносить двумя способами

Способ 1

Заполнить справочник «Физические лица» , а затем в справочнике «Сотрудники» создать сотрудника с тем же ФИО. При этом нужно ответить утвердительно на сообщение системы

Сообщение : «в справочнике «Физические лица» найден Человек с похожим именем»

Ваш ответ: «Да, это тот, кто мне нужен»

Способ 2. Можно начать заполнение со справочника «Сотрудники»

Пока сотрудник не принят на работу, можно заполнять реквизиты основного окна и окон, открывающихся по гиперссылкам «Личные данные» и «Страхование»

По гиперссылке «Оформить прием на работу» открывается документ «Приказ о приеме на работу», где заполняются реквизиты : подразделение, должность, вид занятости, дата приема, сотрудник (см. рис.2).

Кнопка «Провести и закрыть» возвращает пользователя в окно «Сотрудник», котором добавляются гиперссылки «Выплата зарплаты», «Налог на доходы» , «Учет затрат»

Рис.1 - Настройки учета зарплаты в организации

Рис. 2 – Вид документа «Прием на работу»

Информация о стандартных вычетах вводится в справочнике «Сотрудники» следующим образом:

Воспользоваться гиперссылкой «Налог на доходы» в окне «Сотрудник»

В окне «Налог на доходы» воспользоваться гиперссылкой «Ввести новое заявление на стандартные вычеты»

В документе «Заявление на вычеты» для Юхниной Е.А.

Заполнить реквизиты как на рисунке ниже

Рис. 3- Заполнение заявления на стандартные вычеты по НДФЛ

Информация об учете затрат по оплате труда

В регистре сведений «Способы отражения ЗП в бухгалтерском учете» создать новый способ – «ЗП админ. Персонала» (см.рис. 4 )

Рис.4 – Создание нового способа отражения заработной платы в учете

Аналогично создаются способы отражения ЗП для других категорий работников – «ЗП производственного персонала (20 счет)», «ЗП общепроизводственного персонала (25 счет)», «ЗП сбытового персонала (44 счет)» и.т.д.

Сотруднику назначается способ отражения ЗП в учете по гиперссылке «Учет затрат»

Рис.5 – Назначение сотруднику способа отражения ЗП в учете

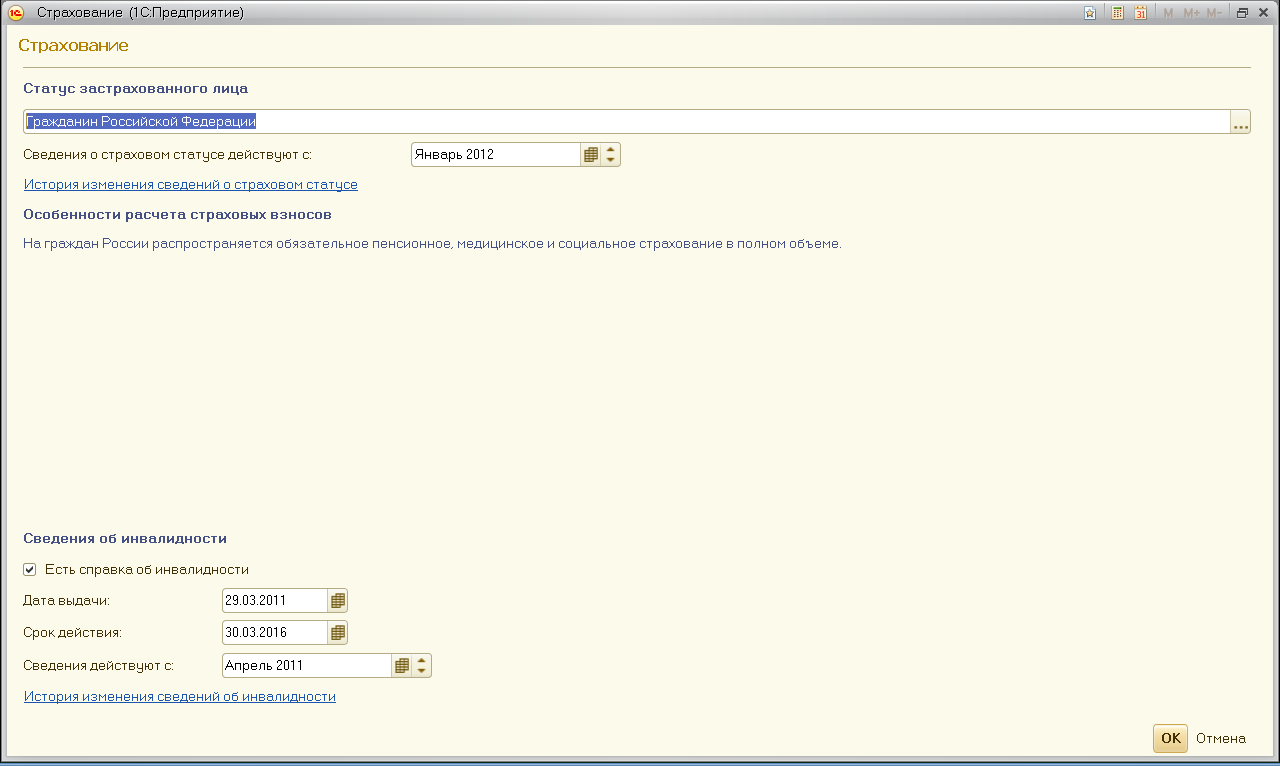

2.3 Сведения об инвалидности работника заносятся в регистр сведений «Сведения об инвалидности физических лиц» ( Путь: Главное меню – Все функции – Регистры сведений - Сведения об инвалидности физических лиц)

Для этого в справочнике «Сотрудники» по гиперссылке «Страхование» открывается окно «Страхование» и для гражданина Иванова И.И. вносятся данные (рис.6)

Рис.6 - Внесение данных об инвалидности

2.4. Создание новых видов начислений

Настроим вид расчета для начисления отпускных сотрудникам. Бухгалтерский учет расходов на отпускные по каждому сотруднику ведется на счетах учета расходов на оплату труда этого сотрудника. Вид расчета предназначен для использования в организации с любой системой налогообложения.

В реквизите Наименование задаем наименование для вида расчета, например, Отпускные, в реквизите Код - код вида расчета, например, Отп (рис. 7).

Рис.7 – Создание начисления «Отпускные»

В реквизите Вид начисления по ст. 255 НК РФ указываем вид расходов для целей исчисления налога на прибыль организаций. Расходы на оплату труда, сохраняемую сотрудникам на время отпуска, предусмотренного законодательством РФ, включаются в состав расходов согласно пл. 7, ст. 255 НКРФ.

Значение реквизита учитывается только при начислении отпускных в организации, находящейся на общей системе налогообложения, или находящейся на общей системе налогообложения и переведенной на уплату ЕНВД по отдельным видам деятельности. В остальных случаях значение реквизита по внимание не принимается.

В реквизите НДФЛ для вида расчета указываем код дохода для целей исчисления налога на доходы физических лиц. Суммы отпускных выплат облагаются НДФЛ и учитываются по коду 2012.

В реквизите Страховые взносы выбираем значение Доходы, целиком облагаемые страховыми взносами.

Реквизиты Способ отражения и Отношение к ЕНВД не заполняем.

Для начисления пособия по временной нетрудоспособности потребуется два вида расчета:

первый - для начисления пособия за счет средств работодателя (за первые три дня временной нетрудоспособности);

второй - для начисления пособия по временной нетрудоспособности за счет средств ФСС РФ.

Рассмотрим настройки первого вида расчета, который будет использоваться для начисления пособия за первые три дня временной нетрудоспособности за счет средств работодателя.

В реквизите Наименование задаем наименование для вида расчета, например. Оплата б/л за счет средств работодателя, в реквизите Код -код вида расчета, например, БЛРаб (рис. 8).

Рис. 8. Настройки вида расчета Оплата б/л за счет средств работодателя

Реквизит Вид начисления по ст. 255 НК РФ не заполняем, т.к. расходы на выплату пособия за счет средств работодателя относятся к прочим расходам, связанным с производством и реализацией согласно пп. 48.1 ст. 264 НКРФ.

В реквизите НДФЛ для вида расчета указываем код дохода для целей исчисления налога на доходы физических лиц. Сумма пособия по временной нетрудоспособности облагается НДФЛ и учитывается по коду 2300.

В реквизите Страховые взносы выбираем значение Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Реквизиты Способ отражения и Отношение к ЕНВД не заполняем.

Рассмотрим настройки второго вида расчета, который будет использоваться для начисления пособия за счет средств Фонда социального страхования Российской Федерации.

В реквизите Наименование задаем наименование для вида расчета, например, Оплата б/л за счет средств ФСС, в реквизите Код - код вида расчета, например, БЛФСС (рис. 9).

Рис. 9. Настройки вида расчета Оплата б/л за счет средств ФСС

Реквизит Вид начисления по ст. 255 НК РФ не заполняем, т.к. организация не несет расходы на выплату пособия за счет средств ФСС РФ.

В реквизите НДФЛ для вида расчета указываем код дохода для целей исчисления налога на доходы физических лиц. Пособия по временной нетрудоспособности учитываются по коду 2300.

В реквизите Страховые взносы выбираем значение Государствен-ные пособия обязательного социального страхования, выплачиваемые за счет ФСС.

В реквизите Способ отражения выбором из справочника Способы отражения зарплаты в бухгалтерском учете указываем способ отражения начисления в бухгалтерском учете в дебет счета 69.1. Если соответствующий способ отражения в справочнике отсутствует, то его необходимо добавить.

Реквизит Отношение к ЕНВД не заполняем.