30. Оборотные производственные фонды.

Оборотные производственные фондыобслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную стоимость. И все это – в течение одного производственного цикла или кругооборота.

Они материализуются предметах труда (сырье, материалах, топливе и пр.) и частично в средствах труда в виде малоценных инструментов, инвентаря, имеющих ограниченный срок службы, и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Также представлены невещественным элементом – расходами будущих периодов, необходимых для создания заделов, установки нового оборудования и т.п. В практике учета и планирования оборотные фонды подразделяются на ряд групп:

1. Производственные запасы– запасы сырья, основных материалов, покупных полуфабрикатов, вспомогательных материалов, топлива, тары, запасных частей для ремонта машин и оборудования, хозяйственного инвентаря и т.д.

2. Незавершенное производство и полуфабрикаты собственного изготовления- это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, и подлежит дальнейшей обработке в других цехах того же предприятия.

3. Расходы будущих периодов– затраты на подготовку и освоение новых видов продукции, произведенные в данный период, но подлежащие погашению в будущем.

31. Фонды обращения

Фонды обращения:

Готовая продукция на складе– это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем).

Товары отгруженные– это отгруженная продукция, по которой определен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею от организации к покупателю;

Дебиторская задолженность– сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Денежные средства– совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

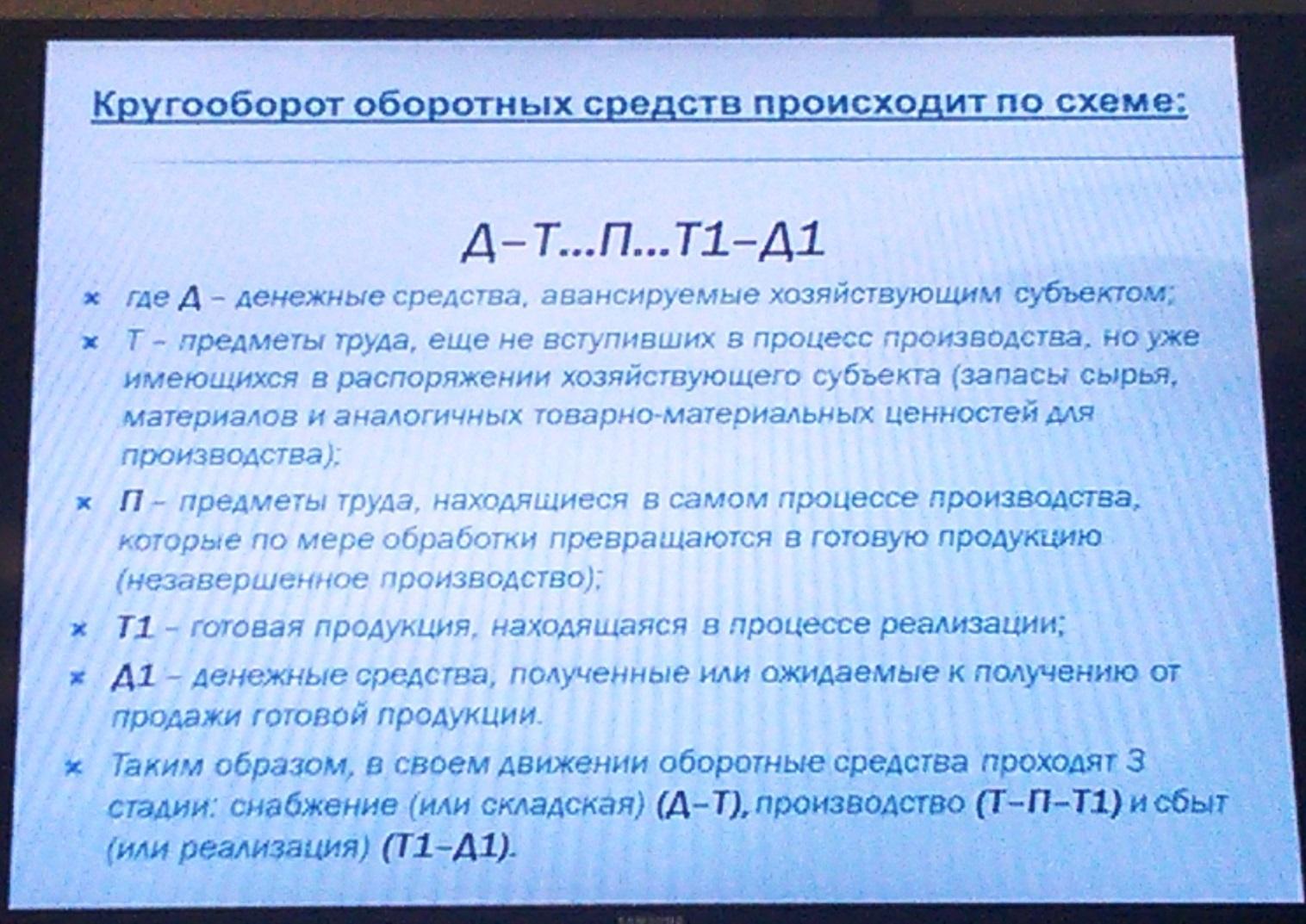

32. Кругооборот оборотных средств

Оборотные средства совершают непрерывный кругооборот, последовательно проходя три стадии, меняя при этом свою форму: на первой стадии (Д -Т) оборотные средства из формы денежных средств переходят в форму производственных запасов; на второй стадии (Т...П...Т') оборотные средства участвуют в процессе производства и переходят в товарную форму; на третьей стадии (T'-Д') оборотные средства в форме готовой продукции в процессе ее реализации снова переходят в денежную форму.

Таким образом, оборотные средства проходят одну стадию в сфере производства и две стадии в сфере обращения. В результате прохождения оборотных средств через три стадии совершается их полный кругооборот. Завершив один кугооборот,оборотные средства вступают в новый, т.е. кругооборот совершается непрерывно,происходит постоянная смена их форм. Оборотные средства одновременно находятся во всех трех стадиях кругооборота.

Время, в течение которого оборотные средства совершают полный кругооборот называется длительностью оборота. При этом следует отметить, что время нахождения оборотных средств на каждой стадии неодинаково и зависит от спроса потребителей на данный вид продукции, от технологический свойств продукции, особенностей ее производства и продажи.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. Увеличение длительности кругооборота оборотных средств приводит не только к обеспечению собственных денежных средств и их отличением, но и их необходимостью привлечения дополнительных денежных средств, чтобы не нарушать непрерывность производства.