28. Амортизация основных фондов.

Амортизация основных фондов – это объективный процесс постепенного перенесения стоимости основных фондов по мере их износа на себестоимость производимой с их помощью продукции.

Амортизации подвержены не все ОФ, а только их часть.

Амортизируемое имущество– это имущество со сроком полезного использования со срокомболее 12 месяцеви первоначальной стоимостьюболее 20 тыс. руб. Данное имущество включает не только объекты основных средств, но и объекты нематериальных активов.

Срок полезного использования– период, в течение которого объект ОФ служит для выполнения целей деятельности организации. Срок полезного использования устанавливается налогоплательщиком самостоятельно с учетом ст. 258 НК РФ и с учетом классификации основных фондов, которая утверждается Правительством РФ (10 амортизационных групп)

Амортизация не начисляется на ОФ, потребительские свойства которых с течением времени не изменяются (земельный участки и объекты природопользования), а также фонды стоимостью до 20 тыс. руб.

В мире известны 4 способа начисления амортизации:

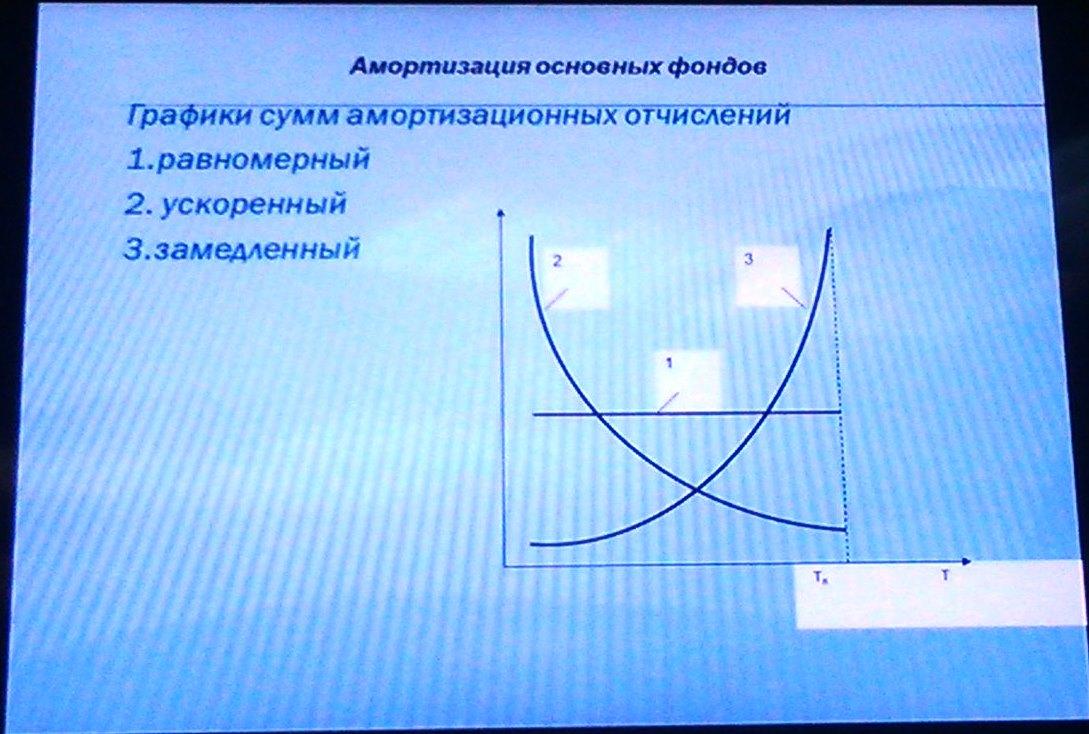

1) Равномерный (линейный);

2) Ускоренный;

3) Замедленный;

4) Производственный.

При равномерном подходе суммы амортизационных отчислений по месяцам эксплуатации объекта одинаковы.

При ускоренном– в первые годы эксплуатации объекта суммы административных отчислений больше, чем в последующие, а при замедленном подходе –наоборот.

В РФ для целей налогового учета используются только 2 метода: равномерный (линейный) и ускоренный (нелинейный).

29. Сущность и состав оборотных средств

Оборотные средства предприятия– это денежные средства, которые вложены воборотные производственные фондыифонды обращения.

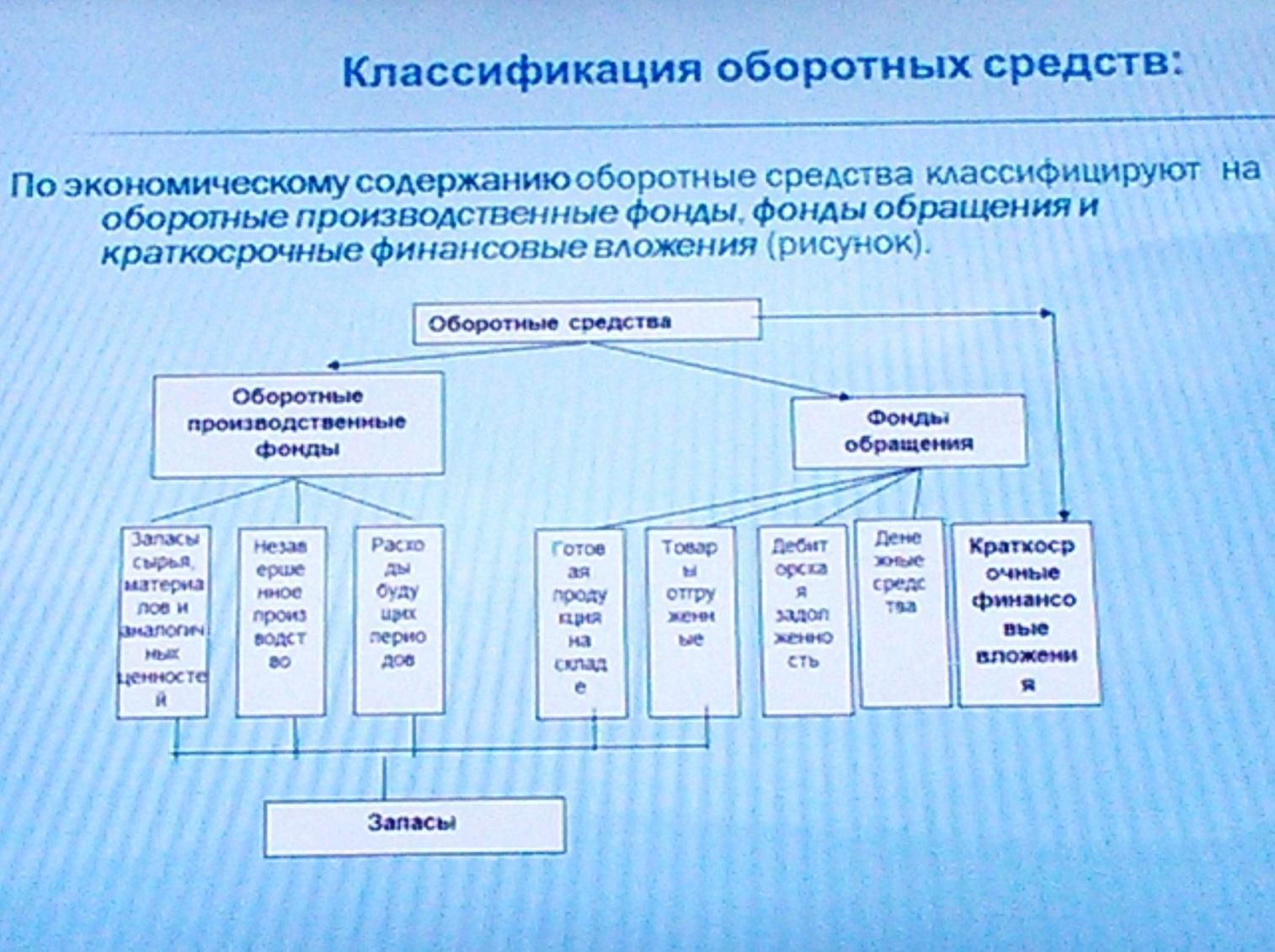

Классификация оборотных средств:

1) По экономическому содержанию (это же структура):

2) По источникам финансирования:

собственные (за счет собственного капитала)

заемные

3) По степени ликвидности:

абсолютно ликвидные(денежные средства на счетах и в кассе+ликвидные ценные бумаги)

быстро реализуемые(дебиторская задолженность+краткосрочные финансовые вложения за минусом абсолютно ликвидных)

медленно реализуемые(запасы сырья и материалов; незавершенное производство, готовая продукция и товары отгруженные)

трудно реализуемые(расходы будущих периодов

Структура оборотных средств предприятия:

1) Оборотные производственные фонды:

Производственные запасы на складах– это предметы труда, подготовленные для запуска в производственный процесс;

Незавершенное производство– это предметы труда, вступившие в производственный процесс;

Полуфабрикаты собственного изготовления– это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия;

Расходы будущих периодов– это невещественные элементы оборотных фондов, включающие затраты, производимые в отчетный период, но подлежащие погашению в будущем.

2) Фонды обращения:

Готовая продукция на складе– это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем).

Товары отгруженные– это отгруженная продукция, по которой определен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею от организации к покупателю;

Дебиторская задолженность– сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Денежные средства– совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

3) Краткосрочные финансовые вложения – это вложения денежных средств на срок менее 1 года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.