17.Вадианты выбора нормы дисконтирования

Определение нормы дохода (уровня дисконта):

1) На основе показателя wacc (средневзвешенной стоимости капитала)

WACС=∑ki*ri

ri- стоимость i-oro источника средств

ki- уд. вес данного источника в общем объёме финн-ия

Cтоимость капитала в зависимости от его источника может формироваться следующим образом:

- стоимость акционерного капитала

rакц=div/Ра (дивиденд на 1 акцию/ рыночная стоимость акции)

r’акц =Па/Ра

Па - прибыль, приходящаяся на 1 акцию

r’’акц =Па/Рб

Рб- балансовая стоимость одной акции

rск =П/ЧА

rск - стоимость собственного капитала

П -прибыль; ЧА -чистые активы.

rб.з. = rКР(1-Т)

rКР- ставка по кредиту; Т- ставка налогов.

Метод кумулятивного построения

r = rF+ ri+ rj

rF-безрисковые ставки; ri-ур. инфляции; rj-надбавка за риск.

Метод оценки стоимости актива

r = rF+ ( rm+ rF)ß

rF-безрисковые ставки; rm - рыночная ставка доходности;

ß -коэффициент агрессивности актива.

18. Чистая текущая стоимость-это

Стоимость, полученная путем дисконтирования за каждый временной период разности м/у притоками и оттоками средств по всем доходам и расходам накапливающихся за весь период функционирования объекта инвест-го роекта при заранее определенной процентной ставке.

CF=B-(C-A)-П-Н-IC

NPV>0 – проект эффективен.

NPV<0 –проект неэффективен.

Расчет NPV дает ответ на вопрос – способствует ли реализация инвест-го проекта росту ценности п/п и благосостояния инвестора.

Недостатки показателя:

- методика не дает ответа на вопрос об относительности роста благосостояния;

- существенное влияние на конечные результаты оказывает величина применяемой ставки дисконтирования.

Зависимость NPV от выбранной ставки дисконта (r).

19. Внутренняя норма доходности – норма дохода при которой дисконтированная величина текущих потоков и дисконтированная величина инвестиций равны друг другу.IRR=r , NPV=0 , NPV(r)=0

Расчет внутренней нормы доходности может рассчитываться с помощью метода последовательных итераций.

При условии r1>r0 ; NPV(r0)>0; NPV(r1)<0.

Обязательные условия расчета внутренней нормы доходности:

1)проект начинается с инвестиционных затрат;

2)Проект характер-ся положит-ым значением NPV;

3)При ставке дисконт-ия = внутренней норме доходн-ти значение NPV=0.

4)Это значение единственное.

В случ,если условия не соблюд-ся возможны след.вар-ты реш проблемы:

1)Использ-ть при принятии решения меньшее IRR из множества наличных;

2)Разбить горизонт расчета на ряд составляющих – проблема м.б. не решится, т.к. при положительном общем NPV м.б. интервалы с NPV<0.

В таком случае возможно применение модифицированной нормы доходности, суть которой сводится к следующему:

1)Отриц-ые ден.потоки приводятся к первоначальному периоду времени;

2)Притоки подверг-ся компаундир-ию по ставке средневзв.стоим-ти кап-ла;

3)Находится такая ставка при кот рез-ты первых двух действий совпадают.

Внутренняя норма доходности м.б. использована в след-их случаях:

1)Для оценки степени устойчивости инвест-го проекта и его эффект-ти;

2)Для эк-ой оценки проектных решений, если известны приемлемые внутренние нормы доходности для проектов данного типа;

3)Для установления ставки дисконтирования различными участниками проекта по данным об альтернативных направлениях вложения средств.

Интерпретация значений IRR в зависимости от источников финан-ия:

1)Полностью за счет заемных ср-в.IRR=r предпол, что инициатор проекта полностью рассч-ся по обязат-ам, а сам при этом не получит доп. выгод.

2)За счет собств. и заемных ср-в.IRR=r значит, что будут полностью погашены обязат-ва перед внеш. фин-ми сторонами, и инициатор полностью возвратит свои влож-ые ср-ва и получит доп. доход.

3)Исключительно за счет собственных средств.IRR=r значит, что инициатор проекта полностью возвращает вложенные ср-ва и получает такой же доход какой получил бы при предоставлении этих средств банку.

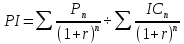

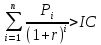

20. Рентабельность инвестиций-это отношение приведенных доходов и приведенных инвестиций.

Значение

должно быть

.

.

Показатель индекс рентаб-ти характеризует величину роста стоим-ти компании, приходящейся на 1руб вложенных средств

Динамический срок окупаемости – период вр, за кот ожидается возврат вложенных средств за счет дисконтир-ия доходов от реализ-ии проекта.

Обобщение основных методов оценки эф-ти инв-ых проектов:

|

Наимен-ие показателя |

Усл. абсолютной приемлемости проекта |

Усл. сравнит-ой приемлемости проекта |

|

1)Простой срок окупаемости |

PP<PPнорм |

PP<PPальтерн |

|

2)Бухгал-ая рентаб-ть |

ROI>ROIнорм |

ROI>ROIальт |

|

3)Чистый дисконтир-ый доход |

NPV>0 |

NPV>NPVальт |

|

4)Индекс рентаб-ти |

PI>1 |

PI>PIальт |

|

5)Внутренняя норма доходности |

IRR>r |

IRR-r>IRR-rальт |

|

6)Динамич-ий срок окупаемости |

DPP<DPPнорм |

DPP<DPPальт |

21. Бизнес-план – это детальное изложение целей и путей из достижения, предназначенное для обоснования целесообразности принятия различных эк-их решений.

Бизнес-план разрабатывается для обоснования:

1)Текущего и стратегического развития и выработки новых видов деят-ти;

2)Для обоснования целесообразности получения инвест-ых и кредитных ресурсов, а также возможности возврата заемных средств;

3)Для обоснования целесообр-ти оказания мер гос-ой поддержки;

4)Для обоснования целесообр-ти созд-ия коммерч-их орг-ий с иностранными инвесторами с участием гос-го капитала;

5)Для обоснования целесообр-ти предоставления статуса резидента СЭЗ.

Методическую основу бизнес-планирования в РБ составляют след-ие основные нормативно-правовые акты:

1)Правила по разработке б.-плана инв-ых проектов (Постановление Министерства эк-ки РБ №158 от 31.08.2005);

2)Рекомендации по разработке прогнозов развития коммерч-их орг-ий на 5лет и рекомендации по разраб-ке б.-планов коммерч-их орг-ий на год (Постановление Мин.эк-ки №186 от 30.10.2006);

3)Правила по разработке б.-планов инв-ых проектов (Утверждены протоколом коллегии комитета эк-ки Брестского обл.исполкома №4 от 23.09.2005);

4)Методические рекомендации по разработке б.-планов развития п/п Министерства архит-ры и стр-ва РБ на год и Методич. рекомендации по разработке прогнозов развития коммерч-их орг-ий Мин-ва арх-ры и стр-ва РБ на 5лет (Приказ Мин-ва арх-ки и стр-ва РБ №290 от 16.11.05).