Оборотные средства организаций

Экономическая сущность оборотных средств организаций и их кругооборот.

Оборотные средства организаций – совокупность денежных средств авансированных в предметы труда и обслуживание процесса реализации готовой продукции с вложением в оборотные производственные фонды и фонды обращения.

Назначение оборотных средств заключается в обеспечении непрерывности процесса производства и обращения.

Оборотные средства организаций

оборотные

производственные фонды

фонды обращения

оборотные

производственные фонды

фонды обращения

производственные

запасы ПЗ в процессе производства

готовая Продукция склад

производственные

запасы ПЗ в процессе производства

готовая Продукция склад

сырье

и основные материалы незавершенное

производстводенеж. Сред В расчетах

сырье

и основные материалы незавершенное

производстводенеж. Сред В расчетах

вспомогательные

материалыполуфабрикаты собст. Произв.

Продук. Отгр. Покуп.

вспомогательные

материалыполуфабрикаты собст. Произв.

Продук. Отгр. Покуп.

топливо,

тара расходы будующих

периодов

топливо,

тара расходы будующих

периодов

запасные части, для тек. Рем. Осн. Фондов

покупные полуфабрикаты

нормируемые производственные средства

ненормированныепроизводственныесредства

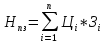

Оборотные прозводственные фонды(ОБФ) – предметы труда которые однократно участвуя в процессе производства полностью переносят свою стоимость на готовую продукцию и изменяют свою натурально вещественную форму.

ОБФ включают:

Производственные запасы(ПЗ) - предметы труда подготовленные для запуска в производственный процесс еще не вступившие в процесс производства но уже имеющиеся в распоряжении субъекта хозяйствования.

В процессе производства включают:

Незавершенное производство–это предметы труда, вступившие в производственный процесс и находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного производства не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах этого же предприятия.

Расходы будущих периодов – затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Фонды обращения – это оборотные средства предприятия обслуживающие сферу обращения, которая непосредственно не участвует в процессе производства.

ОБФ обслуживают процесс производства, фонды обращения обеспечивают реализацию готовой продукции.

Оборотные средства проходят три стадии кругооборота:

Обеспечение снабжения;

Производство;

Реализация.

Нормирование оборотных средств и определение их потребностей

Нормирование оборотных средств – это определение экономически обоснованной потребности производства в оборотных средствах обеспечивающих непрерывность и ритмичность процесса производства, а также эффективное использование производственного потенциала предприятия.

Норматив оборотных средств – это размер финансовых ресурсов предназначенных для формирования экономически обоснованных минимальных оборотных средств необходимых для обеспечения непрерывности процесса производства и его эффективности.

Норма расхода – это максимально допустимая плановая величина расхода сырья, материалов, топлива, которые могут быть использованы для производства единицы продукции(работы).

Норматив оборотных

средств рассчитывается по формуле:

–норматив

производственных запасов

–норматив

производственных запасов

–норматив

незавершенного производства

–норматив

незавершенного производства

–норматив

готовой продукции

–норматив

готовой продукции

Производственные запасы делятся на:

Текущие

Страховые

Транспортные

Подготовительные

Текущие запасы( )

– обеспечивают

бесперебойную производственную

деятельность предприятия

)

– обеспечивают

бесперебойную производственную

деятельность предприятия

–среднесуточная

потребность в материалах

–среднесуточная

потребность в материалах

- интервал поставок

- интервал поставок

Страховой(гарантийный)

запас( )

–создается

на случай возможных нарушений периодичности

поставок материалов

)

–создается

на случай возможных нарушений периодичности

поставок материалов

Транспортный запас – учитывает длительность оплаченных грузов в пути

В2 – это время нахождения материала в пути(в днях)

В5 – это время оборота платежных документов(в днях)

Подготовительный запас –создается на время необходимое для подготовки и запуска в производство поступившего материала

В4 – время необходимое для подготовки и запуска в производство материалов0(в днях)

Норматив производственных запасов в денежном выражении определяется:

Норматив оборотных средств для обеспечения незавершенного производства

–годовой объем

производства в натуральном выражении

–годовой объем

производства в натуральном выражении

–производственная

стоимость единицы продукции в рублях

–производственная

стоимость единицы продукции в рублях

–длительность

производственного цикла

–длительность

производственного цикла

–коэффициент

нарастания незавершенного производства

–коэффициент

нарастания незавершенного производства

Т – длительность периода

–себестоимостьнезавершённогопроизводства

–себестоимостьнезавершённогопроизводства

–себестоимость

производства

–себестоимость

производства

Норматив запаса готовой продукции

–интервал отгрузки

готовой продукции

–интервал отгрузки

готовой продукции

Оценка оборачиваемости и эффективности использования оборотных средств

Скорость оборота оборотных средств(ОБС) определяет деловую активность предприятия. От того насколько быстро оборотные средства вложенные в активы превращаются в реальные деньги зависит конечный финансовый результат предприятия и его экономическое положение.

Показатели использования ОБС:

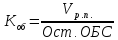

Коэффициент оборачиваемости оборотных средств(

)

–количество

оборотов совершаемых оборотными

средствами в течении определенного

периода. Показывает объем реализованной

продукции приходящейся на один рубль

оборотных средств.

)

–количество

оборотов совершаемых оборотными

средствами в течении определенного

периода. Показывает объем реализованной

продукции приходящейся на один рубль

оборотных средств.

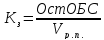

Коэффициент загрузки - характеризует сумму оборотных средств авансируемых на один рубль выручки от реализации продукции(работ, услуг и показывает сколько нужно оборотных средств для получения одного рубляреализованной продукции)

Длительность одного оборота оборотных средств в днях – это период времени за который оборотные средства совершают один полный кругооборот

При сокращении длительности кругооборота происходит высвобождение обротных средств из оборота. То есть уменьшение потребности в оборотных средствах в связи с улучшением их использования. Величина высвободившихся оборотных средств(В):

–длительность

оборота в отсчётном и планируемом

периоде днях

–длительность

оборота в отсчётном и планируемом

периоде днях

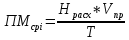

Рентабельность оборотных средств – отражает полученную прибыль от реализации продукции на один рубль среднегодового остатка оборотных средств предприятия.