Структура основного капитала

Производственная структура капитала – это соотношение различных групп основных производственных фондов(ОПФ) по вещественно натуральному составу в их общей среднегодовой стоимости(доля активной части фондов в общей стоимости ОПФ)

Технологическая структура ОПФ – характеризуется их распределением в зависимости от их технологических особенностей. Например: доля отдельных видов станков в общем количестве станочного парка

Возрастная структура ОПФ – характеризует распределение по возрастным группам их эксплуатации: до 5 лет, от 5-10, от 10-15, от 15-20 и свыше 20 лет.

Виды стоимостной оценки основного капитала

Учет в стоимостном выражении основного капитала позволяет определить структуру, динамику, стоимость основных фондов и размер амортизационных отчислений.

Виды стоимостной оценки:

Первоначальная стоимость – это затраты на строительство зданий, сооружений, или приобретение новых машин и оборудования включая расходы на транспортировку, складирование и монтаж.

Восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях. Она показываетво сколько обошлось бы приобретение действующих основных фондов, созданных в разные годы, в данный момент и позволяет внести единообразие в их оценку.

Остаточная стоимость – это разность между первоначальной(восстановительной) стоимостью основных фондов и суммой их износа.

Ликвидационная – это стоимость основных фондов после их ликвидации.

Износ и амортизация основного капитала

В процессе эксплуатации основной капитал подвергается физическому и моральному износу.

Физический износ – материальное изнашивание основного капитала, постепенная потеря его первоначального качества и потребительской стоимости, а также физических, механических, химических и других свойств.

Величина физического износа капитала зависит от его первоначального качества, интенсивности и характера их эксплуатации, условий хранения, квалификации работников и т.д.

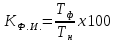

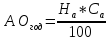

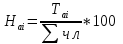

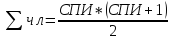

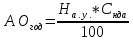

Коэффициент физического износа основного капитала:

,

где

,

где -фактический

и нормативный срок эксплуатации объекта

-фактический

и нормативный срок эксплуатации объекта

Моральный износ – это уменьшение стоимости основного капитала до окончания срока его службы.

Факторы морального износа:

НТП

Применение на родственных предприятиях более производительных машин и оборудования

Снижение стоимости воспроизводства ОК(основного капитала)

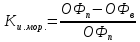

Формы морального износаОК:

Первая: характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт.

*100%,

где

*100%,

где

–первоначальная

и восстановительная стоимости ОК.

–первоначальная

и восстановительная стоимости ОК.

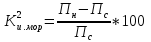

Вторая: связана с производством новых более совершенных средств труда, применение которых обеспечивает прирост экономического эффекта капитала.

,где

,где

–производительность

нового и старого оборудования.

–производительность

нового и старого оборудования.

Изнашивание основного капитала приводит к необходимости производить накопления для возмещения его износа и воспроизводства (амортизация ОК).

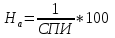

Амортизация капитала – это перенесение его первоначальной стоимости по мере физического и морального износа на стоимость производимой продукции.Отчисления предназначенные для возмещения стоимости изношенной части капитала называются амортизационными отчислениями.Величина амортизационных отчислений определяется по норме амортизаций – это годовой процент перенесения стоимости изношенной части капитала на производимую продукцию.Норма амортизаций определяется на основе срока полезного использования(СПИ) – это ожидаемый или расчетный период эксплуатации ОФ.

Способы начисления амортизации:

Линейный – стоимость ОФ переносится на стоимость готовой продукции равными частями(по годам) в течении всего срока их полезного использования

,

где

,

где

– норма амортизации

– норма амортизации

,

где

,

где -амортизационная

стоимость ОФ

-амортизационная

стоимость ОФ

Нелинейный – предпологает использование двух методов:

Метод суммы чисел – на каждый год срока полезного использования полезных средств определется годовая норма амортизации

и

годовая сумма амортизационных отчислений

и

годовая сумма амортизационных отчислений

,

где

,

где

–число

лет остающихся до конца срока полезного

использования,

–число

лет остающихся до конца срока полезного

использования,

– сумма

чисел лет срока полезного использования

объекта

– сумма

чисел лет срока полезного использования

объекта

либо прямым счетом

либо прямым счетом

Метод уменьшаемого остатка – норма амортизации (

)

увеличивается с учетом коэффициента

ускорения(до 2,5 раз), а базой начисления

амортизации является недоамортизированная

стоимость основных фондов.

)

увеличивается с учетом коэффициента

ускорения(до 2,5 раз), а базой начисления

амортизации является недоамортизированная

стоимость основных фондов.

,

где

,

где – недоамортизированная стоимость

основных фондов(разность амортизированной

стоимости и суммы начисленной до начало

отсчетного года амортизации) на начало

отсчетного года в рублях.

– недоамортизированная стоимость

основных фондов(разность амортизированной

стоимости и суммы начисленной до начало

отсчетного года амортизации) на начало

отсчетного года в рублях.

Производительный – годовая величина амортизационных отчислений зависящая от величины амортизированной стоимости объекта и объема продукции, работ, услуг.

,

где

,

где

–объем

произведеннойпродукции за расчетный

период

–объем

произведеннойпродукции за расчетный

период