Затраты на производство и реализацию продукции

Сущность издержек производства и их классификация

Затраты в натуральном выражении – издержки в стоимостном

Издержки – это затраты ресурсов выраженные в денежной форме. Виды издержек:

В бухгалтерском учете расходы(издержки) предприятия делятся на:

Расходы для ведения обычных видов производственной деятельности (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие затраты – например платежи по страхованию имущества)

Операционные расходы(расходы связанные с оплатой прав возникающих из патентов на изобретение и других видов интеллектуальной собственности, расходы от участия в уставном капитале других предприятий и убытки от совместной деятельности, расходы связанные с продажей, выбытием и прочим списанием основных средств и иных активов, проценты по кредитам и займам)

Внереализационные расходы включают:

Штрафы, пени, неустойки за нарушение условий договора

Возмещение причиненных предприятием убытков

Убытки прошлых лет признанные в отчетном году

Сумма дебиторской задолженности по которой истек срок исковой давности, другие долги нереальные для взыскания

Чрезвычайные расходы – это расходы связанные с форсмажорными обстоятельствами(стихийные бедствия, аварии и т.д.)

По экономическому содержанию и целевому назначению

Затраты на производство и реализацию продукции(текущие затраты)

Затраты на расширение и обновление производства

Затраты на социально-культурные, бытовые и материальные нужды работников предприятия

В зависимости от изменения величины затрат от объема производства:

Постоянные – величина которых не изменяется с изменением объема производства(аренда производственных помещений, лизинговые платежи за оборудование)

Переменные – изменяются с изменением объемов производства(сырье, материалы, заработная плата производственных рабочих и т.д.)

Общие затраты – сумма постоянных и переменных затрат

Средние издержки – затраты предприятия на единицу продукции

Типовая классификация затрат для предприятий промышленности:

Затраты на сырье и материалы

Возвратные отходы(вычитаются)

Покупные полуфабрикаты и услуги производственного характера сторонних организаций

Топливо и энергия на технологические нужды

Заработная плата производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Общепроизводственные расходы(содержание оборудования, затраты на организацию и управление производством, арендная плата помещений)

Потери от брака

Прочие производственные расходы

Коммерческие расходы(на реализацию)

Сумма первых семи статей образует технологическую себестоимость. Сумма с 1-10 – производственную себестоимость. Сумма 11 статей полную себестоимость.

Себестоимость продукции и классификация ее видов. Калькулирование себестоимости. Точка безубыточности.

Себестоимость продукции, работ, услуг – это стоимостная оценка потребленных в процессе производства и реализации продукции экономических ресурсов и других затрат.

Классификация видов себестоимости:

По способам расчета:

Плановая – себестоимость определяемая на основе плановой калькуляции затрат

Нормативная – показывает затраты на производство и реализацию изделия рассчитанные на базе нормативов амортизационных отчислений, норм расходов материалов и труда действующих на начало отчетного периода

Фактическая – выражает сложившиеся в отчетном периоде затраты на изготовление и реализацию определенного вида продукции

По уровню и месту формирования затрат

Индивидуальная себестоимость- затраты на производство и реализацию продукции складывающиеся на каждом отдельном предприятии

Среднеотраслевая себестоимость – затраты на производство и реализацию продукции складывающиеся в среднем по отрасли

По степени полноты учета затрат

Производственная себестоимость – затраты связанные с изготовлением продукции

Коммерческая себестоимость – затраты связанные с реализацией продукции

Полная себестоимость – это сумма производственных и коммерческих затрат по реализации продукции, включая налоги, сборы и обязательные отчисления относимые на себестоимость.

Калькулирование – это система расчетов с помощью которых определяется себестоимость единицы продукции(работ, услуг).

Калькуляция – это документ в котором оформляется расчет себестоимости единицы продукции.

Точка безубыточности – это объем производства(выраженный в денежных или натуральных единицах), при котором прибыль предприятия равна нулю. То есть в точке безубыточности выручка от продажи товара равна суммарным затратам предприятия. Точку безубыточности также называют критическим объемом или критической точкой.

Координата точки безубыточности по оси ординат показывает пороговую выручку размер которой позволяет достичь уровня порога рентабельности. Координата точки безубыточности по оси абсцисс показывает объем реализации при котором прибыль равна нулю.

В точке безубыточности объем реализации определяется:

Пороговая выручка определяется:

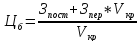

Цена безубыточная равна: