2.4 Учет и аудит денежных средств

Учет денежных средств

Денежные средства являются составной частью оборотных активов. Аккумулированные в наличной и безналичной формах деньги предприятия и другие средства, легко обращаемые в деньги, обладающие высоким уровнем ликвидности. Они необходимы предприятию для осуществления расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат. Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Увеличение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 1000 «Денежные средства». В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы. Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма КО-1), расходный кассовый ордер (форма КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма КО-3), Кассовая книга (форма КО-4), Книга учета принятых и выданных кассиром денежных средств (форма КО-5).

К счету 1000 «Денежные средства» могут быть открыты субсчета: 1010 «Денежные средства в кассе в тенге»,1020 «Денежные средства в пути в тенге»,1030 «Денежные средства на текущих банковских счетах». 1040 «Денежные средства на карт-счетах», 1050 «Денежные средства на сберегательных счетах», 1060 «Прочие денежные средства». Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах цифрами и прописью. Приходные ордера подписывает главный бухгалтер, а расходные – руководитель организации и главный бухгалтер. Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера организации. Синтетический учет денежных средств осуществляется в журнале-ордере №1.

Выдача наличных денег в подотчет производится:

- на расходы, связанные со служебными командировками, - в пределах сумм, причитающихся командированным лицам на эти цели;

- на операционные, хозяйственные и представительские расходы – на основании распоряжения руководителя Предприятия в пределах и на срок, указанные в служебной записке работника.

Неиспользованные подотчетные суммы должны быть сданы в кассу не позднее трех дней по окончании срока, на который они выдавались.

Выдача наличных денег в подотчет производится при условии полного отчета по ранее выданным в подотчет суммам.

Предприятие имеет расчетный счет в банке. Порядок совершения операций в банке регулируется правилами банков.

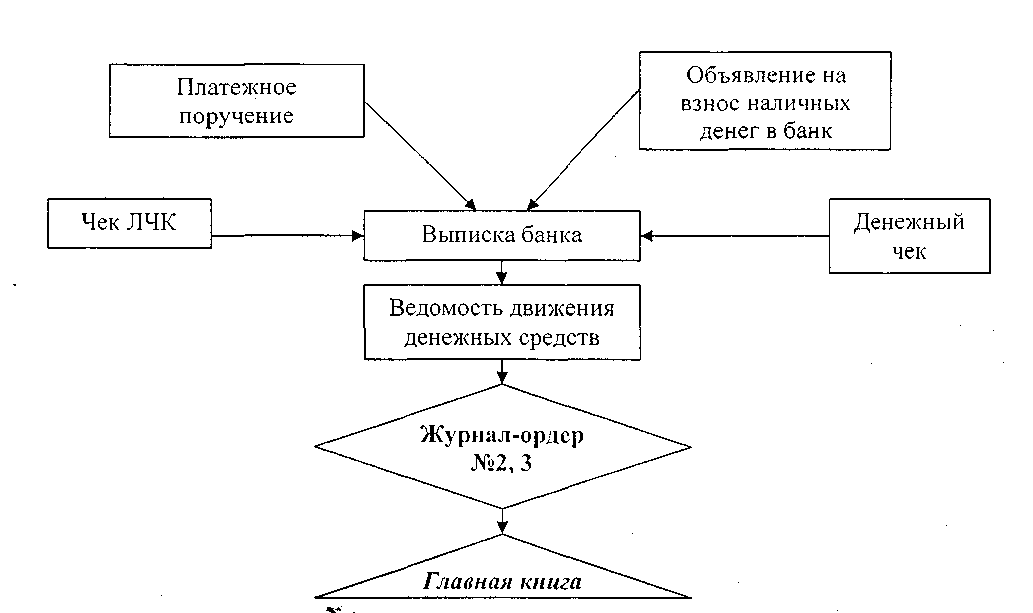

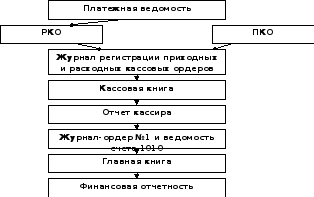

Системы документооборота по учету денежных средств на расчетном счете и в кассе представлены на рисунках 1 и 2.

Рисунок 1. Система документооборота по учету денежных средств на расчетном счете

Рисунок 2. Система документооборота по учету денежных средств в кассе

Отчет кассира составляется ежедневно. Кассовая книга ведется автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги».

В сроки, установленные руководителем АО «БЦК», а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом руководителя Предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывают их сумму и обстоятельства возникновения. Инвентаризация денежных средств кассы предприятия проводится регулярно в соответствии с Порядком ведения кассовых операций в РК. Отчет о движении денежных средств является относительно новой формой отчетности. Международные стандарты финансовой отчетности обязывают представлять в составе финансовой отчетности отдельный отчет о движении денежных средств и их эквивалентов, в которых заинтересованы пользователи этой отчетности, получая информацию о том, как организация создает и использует денежные средства и их эквиваленты. В отчете представляются данные о составе и структуре денежных средств на текущую и предыдущую отчетную дату. Итогом отчета о движении денежных средств должна быть разница между суммарными денежными средствами и их эквивалентами на эти даты. Включение отчета о движении денежных средств в финансовую отчетность позволяет осуществить моделирование текущей стоимости будущих денежных потоков для сравнительной оценки организации. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью показателей прочей отчетности от выбранной предприятием учетной политики. Объектом обобщения в отчете о движении денежных средств являются денежные средства организации на счетах в банках и в кассе. При составлении данного отчета к денежным средствам приравниваются так называемые эквиваленты денежных средств. К ним относят краткосрочные и высоколиквидные инвестиции, свободно обратимые в заранее известную сумму денежных средств с незначительным риском колебаний стоимости. Упорядочение информации о движении денежных средств, представляемых в отчете, осуществляется в рамках выделения направлений деятельности организаций. Движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации - текущей, инвестиционной и финансовой.

Аудит денежных средств

Основная цель проверки денежных средств состоит в установлении законности, достоверности и целесообразности совершения операций с денежными средствами и правильности отражения их в учете. В задачи аудита денежных средств входят:

- ознакомление с условиями хранения наличных денег и обеспечение их сохранности.

- изучение правильности документального оформления операций по приходу и расходу денежных средств, ведению кассовой книги и учету кассовых операций.

- проверка соблюдения кассовой дисциплины, полноты и своевременности оприходования наличности в кассу.

- соблюдение порядка выдачи и возврата в кассу подотчетных сумм, целевого использования полученных в банке денежных средств.

- соблюдение лимита кассовой наличности и установленных правил расчетов наличными деньгами с юридическими лицами.

- определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия, правильности отражения их в учете.

- проверка состояния расчетно-платежной дисциплины по заключенным договорам.

Источниками информационного обеспечения для проверки денежных средств служат:

- приходные и расходные кассовые ордера с оправдательными документами;

- журнал регистрации;

- кассовая книга;

- журнал-ордер №1, журнал-ордер №2;

- выписки банка с платежными документами;

- Главная книга;

- баланс;

- отчет о движении денежных средств.

Приступая к проверке операций аудитору целесообразно провести тестирование по заранее подготовленному вопросу, по результатам которого дается оценка состояния учета и внутреннего контроля денежных средств и составляется программа аудиторской проверки кассовых банковских операций для целенаправленного сбора документов.

Доказательство аудитор получает с помощью приемов:

- участие в инвентаризации кассовой наличности;

- наблюдение за проведением кассовых операций;

- устный опрос;

- получение письменного подтверждения;

- проверка арифметических подсчетов;

- анализ полученных данных.