|

|

|

|

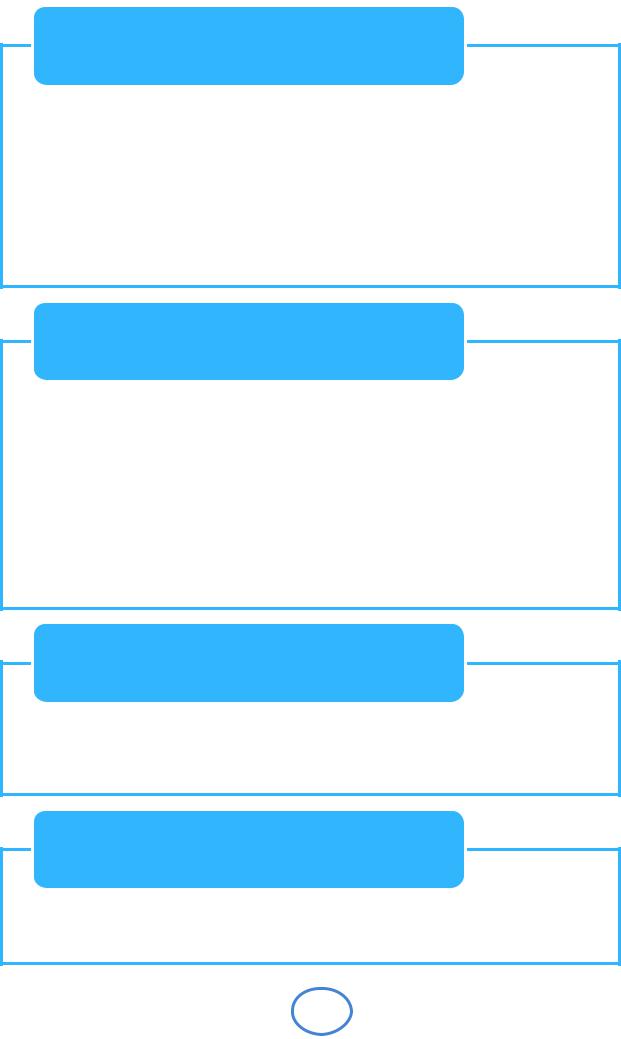

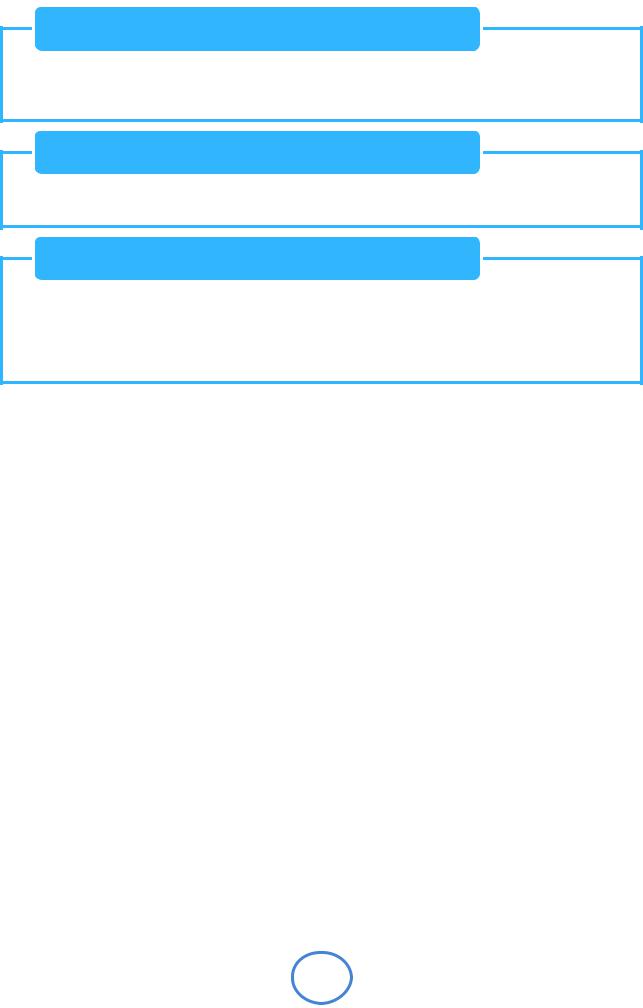

Статистична фінансова звітність суб’єктів підприємницької діяльності |

Таблиця 10.3 |

||||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Суб’єкт підпри- |

|

|

Критерії віднесення |

|

|

Фінансовий звіт |

|

|

Підстава |

|

|

ємницької дія- |

|

|

|

|

|

|

|

|

для запов- |

|

|

|

|

|

|

|

|

|

||||

|

льності |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

нення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Юридичні особи |

|

|

Кількість працівників більше 50 осіб та обсяг виручки більше 70 млн грн на рік |

|

|

Фінансовий звіт |

|

|

|

|

|

– підприємства |

|

|

|

|

|

№1,2,3,4,5 (річна) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Фінансовий звіт №1,2 |

|

|

|

|

|

|

|

|

|

|

|

(квартальна) |

|

|

|

|

|

Юридичні особи |

|

|

Кількість працівників менше 50 осіб |

|

|

Фінансовий звіт 1м, |

|

|

П(С)БО 1 |

|

|

– |

|

|

Обсяг річного валового доходу не перевищує 70 млн грн на рік |

|

|

2м (річна) |

|

|

|

|

|

суб’єкти малого |

|

|

|

|

|

Фінансовий звіт 1м, |

|

|

П(С)БО 2 |

|

|

підприємництва |

|

|

|

|

|

2м (квартальна) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Юридичні особи |

|

|

Платники податку на прибуток, у яких розмір доходів кожного звітного подат- |

|

|

Фінансовий звіт 1мс |

|

|

П(С)БО 3 |

|

|

– |

|

|

кового періоду наростаючим підсумком з початку року не перевищує 3 млн грн. |

|

|

(„Баланс”) |

|

|

|

|

|

суб’єкти малого |

|

|

та заробітної плати працівників є не меншим, ніж 2 мінімальні заробітні плати, |

|

|

Фінансовий звіт 2мс |

|

|

П(С)БО 4 |

|

|

|

|

та які відповідають одному з таких критеріїв: |

|

|

|

|

|

|||

|

підприємництва |

|

|

|

|

(„Звіт про фінансові |

|

|

|

||

|

|

|

|

|

|

|

|

||||

|

за спрощеною |

|

|

а) утворені в установленому Законом порядку після 1 квітня 2011 р.; |

|

|

|

|

|

|

|

|

|

|

|

|

результати”) |

|

|

П(С)БО 5 |

|

||

|

системою звіт- |

|

|

б) діючі, у яких протягом трьох послідовних попередніх років (або протягом |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

ності |

|

|

усіх попередніх періодів, якщо з моменту їх утворення пройшло менше 3-х ро- |

|

|

|

|

|

|

|

|

|

|

|

ків), щорічний обсяг доходів задекларовано в сумі, що не перевищує 3-х млн. |

|

|

|

|

|

П(С)БО 6 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

грн та у яких середньооблікова кількість працівників протягом цього періоду не |

|

|

|

|

|

|

|

|

|

|

|

перевищувала 20 осіб; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

П(С)БО 29 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в) які були зареєстровані платниками єдиного податку в установленому законо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

давством порядку в період до набрання чинності Податкового кодексу та у яких |

|

|

|

|

|

|

|

|

|

|

|

за останній календарний рік обсяг виручки від реалізації товарів (послуг) стано- |

|

|

|

|

|

|

|

|

|

|

|

вив до 1 млн грн. та середньооблікова кількість працівників становила до 50 |

|

|

|

|

|

|

|

287

осіб

осіб

Розділ 1

•інформація про зміни в організаційній структурі, що відбулися на підприємстві протягом звітного року, за чотирма блоками питань:

•шлях створення підприємства (утворення нового, поділ на декілька або злиття в одне, виділення в нове тощо);

•структурні зміни на підприємстві (приєднання підприємств в одне, поглинання своїх дочірніх компаній, взяття або передачу в оренду основних засобів, зміна організаційно-правової форми тощо;

•припинення діяльності підприємства (з визначенням причин: злиття підприємств в одне, поділ на декілька, тимчасове зупинення або ліквідація , реорганізація);

•відсутність будь-яких з вищеперерахованих змін (відмітити)

Розділ 2

•2.1 – обсяги реалізованої продукції та кількість працівників за усіма наявними видами економічної діяльності за класифікацією видів економічної діяльності (ДК 009:2005), затвердженої наказом Держкомстату від 26.12.2005 №375 відповідно до переліку, наведеного в додатку 1 вказаної Інструкції

•2.2 „Інтегрована діяльність” – відображається продукція, використана у звітному періоді для виробництва продукції іншого виду економічної діяльності (за КВЕД)

•2.3 „Операційні витрати з реалізованої продукції” - всі операційні витрати з розподілом на матеріальні, вартості товарів, придбаних для перепродажу, амортизація, витрати на оплату праці, соціальні заходи тощо.

•2.4. „Запаси” - дані щодо запасів на початок і кінець звітного року за видами економічної діяльності поточних біологічних активів, незавершеного виробництва, готової продукції

Розділ 3

•деталізована інформація щодо окремих видів операційних витрат з реалізованої продукції (послуг), зокрема, витрати на енергію, паливо, відрядження, орендну плату, податки та збори, витрати за роботами, що виконувались на умовах підряду із давальницької сировини

Розділ 4

•дані щодо кількості працівників на підприємстві та оплати їх праці: середньообліковак ількість штатних працівників, середня кількість позаштатних працівників, відпрацьовані людино-години, фонд заробітної плати тощо.

291

тичні форми заповнюються на підставі відповідної Інструкції зі змінами, внесеними наказом Держкомстату України 09.09.2010 №384.

Діяльність фармацевтичних фірм, насамперед виробничого та оптового характеру, може бути пов’язана з іноземними інвестиціями, що передбачає заповнення статистичної звітності №10–зез квартальна “Звіт про іноземні інвестиції в Україну”. Основою для заповнення цієї форми є відповідна Інструкція, затверджена Наказом Держкомстату України у редакції від 16.06.2011 р. №145. Форма 10–зез складається тільки респондентами, перелік яких визначається органами державної статистики (вибірково), а статистичні дані використовуються для складання платіжного балансу країни, визначення міжнародної інвестиційної позиції, відстеження змін прав власності між резидентами та нерезидентами. Операції з інвестиціями зовнішньоекономічної діяльності відображаються у валюті здійснення інвестиції, включаючи національну. Форма 10–зез (квартальна) містить дані про обсяг капіталу нерезидента в Україні на початок звітного періоду, його збільшення або зменшення протягом звітного періоду, залишок на кінець звітного кварталу та розмір доходу інвесторанерезидента. Також відмічаються обсяги кредитів та позик, товарних кредитів, інших вимог та зобов’язань, їх збільшення та зменшення за звітний період та обсяги на кінець цього періоду. Окремо відображаються обсяги статутного капіталу підприємства (та долю в ньому інвестора-нерезидента), зворотного капіталу (та його зміни за звітний період), резервного капіталу. Можливість внесків українського підприємства в підприємства-резиденти передбачає заповнення розділу ІІ даної статистичної форми.

Статистична форма №1–ІП «Звіт підприємства про реалізацію інвестиційного проекту в спеціальній (вільній) економічній зоні або на території пріоритетного розвитку» складається на виконання ПКМУ від 24.09.99 р. №1756 „Про заходи щодо створення та функціонування спеціальних (вільних) економічних зон і територій зі спеціальним режимом інвестиційної діяльності”, надається за кожним інвестиційним проектом окремо та відображає підсумки його реалізації (рис.10.7).

293

„Звіт про залишки і використання енергетичних матеріалів та продуктів перероблення нафти”, де відображаються дані про обсяги використання вказаних матеріалів та їх залишки на кінець звітного періоду за окремими видами (вугілля, газ природний, бензин моторний тощо). Інструкція щодо заповнення цієї форми затверджена наказом Держкомстату України від 27.10.2005 р. №331 зі змінами від 15.09.2008 р. №331 (зі змінами від 10.10.2008 р. за №959/15650.). Юридичні особи, середньодобові витрати яких складають менше 2 т умовного палива, або теплоенергії менше 15 Гкал, або з приєднаною електричною потужністю менше 100 кВт, до яких відноситься більша кількість фармацевтичних фірм, аптек звітують за статистичною формою №11-ер (річна) „Звіт про витрати палива, теплоенергії та електроенергії” щодо обсягів спожитого палива та енергії за джерелами їх походження (власного виробництва або придбане зі сторони).

Показники статистичної звітності пов’язані між собою; той самий показник може бути відображений в різних звітах. Наприклад, середньооблікова кількість штатних працівників на кінець звітного періоду заноситься до форм статистичної звітності про працю та заробітну плату та в документи фінансовогосподарської звітності, товарообіг – як в торгово-виробничу, так і в фінансовогосподарську звітність.

Важливими умовами для правильного та своєчасного складання форм статистичної звітності є наступні:

професійна постановка бухгалтерського та інших видів обліку, що дозволяє оперувати достовірними даними;

достатня кваліфікація бухгалтера або виконавця, котрий складає звіт;

консультаційна допомога органів державної статистики;

автоматизація процесу складання статистичної звітності.

Достовірно та своєчасно подана статистична звітність дозволяє, як зазналось раніше, проводити економічний аналіз на галузевому рівні, прогнозувати та планувати розвиток структурних елементів макроекономічного комплексу країни. Це особливо актуально в умовах реформування фармацевтичної галузі

295