Ключові слова: |

|

|

|

|

|

|

Грошові |

Готівкові |

Безготівкові |

Реєстратори |

Еквіваленти |

|

розрахункових |

грошових |

|||

|

кошти |

кошти |

розрахунки |

||

|

операцій (РРО) |

коштів |

|||

|

|

|

|

||

|

Касові |

Прибутковий |

Видатковий |

Інкасація |

Ліміт каси |

|

операції |

касовий ордер |

касовий ордер |

||

|

|

|

|||

|

|

Система |

Розрахунковий |

Система |

|

|

|

електронних |

|

||

|

|

рахунок |

|

||

|

|

платежів |

Клієнт-банк |

|

|

|

|

|

|

||

|

|

|

|

|

|

5.1. Організація обігу грошових коштів

Оскільки аптека є не тільки закладом охорони здоров’я, а й торговельним підприємством, організація грошового обігу та обліку руху грошових коштів займає значне місце в її діяльності.

Грошова маса – загальний обсяг купівельних і платіжних засобів, що обслуговують господарський обіг і належать приватним особам, підприємствам, державі. Вся сукупність готівкових і безготівкових грошей складає грошову масу.

Згідно з П(С)БО 4 „Звіт про рух грошових коштів” до грошових коштів та їх еквівалентів відносяться:

Готівкові гроші — це паперові гроші (банкноти) і монети.

Безготівкові гроші (банківські гроші) — це записи на банківських рахунках і внески в комерційних банках, а саме банківські депозити (поточні та термінові рахунки), чеки і кредитні картки.

До еквівалентів грошових коштів відносять короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у відповідні суми грошових коштів та характеризуються незначним ризиком зміни їх вартості.

В Україні, як і в більшості розвинених країн світу, існує дворівнева бан-

143

ківська система:

Національний банк України (НБУ) – центральний банк країни, який здійснює єдину державну політику в сфері грошового обігу та кредиту; забезпечує міжбанківські розрахунки; проводить координацію діяльності банківської системи взагалі; встановлює курс національної валюти відносно іноземних валют; випускає в обіг грошові знаки; зберігає резерв грошових знаків, дорогоцінних металів;

мережа комерційних банків різних видів форм власності, які здійснюють кредитно-розрахункове та касове обслуговування підприємств, установ, організацій та громадян; залучення та розміщення грошових вкладів і кредитів; фінансування капітальних вкладень за дорученням власників коштів.

До основних завдань обліку грошових коштів відносяться:

•Щоденний контроль за наявністю, зберіганням та рухом коштів у касі;

•Дотримання правил ведення касових операцій;

•Правильне та вчасне оформлення касових та фінансових документів;

•Дотримання ліміту грошей у касі;

•Вчасна здача виручки до установи банку для зарахування на рахунок;

•Дотримання касової та фінансової дисципліни;

•Ревізія каси.

Підприємства (підприємці), які відкрили поточні рахунки в банках і зберігають на цих рахунках свої кошти, здійснюють розрахунки за своїми грошовими зобов’язаннями пріоритетно в безготівковій формі, а також у готівковій формі (з дотриманням чинних обмежень) у порядку, установленому законодавством України.

Готівкові розрахунки можуть здійснювати підприємства (підприємці) між собою і з фізичними особами через касу (за рахунок готівкової виручки, коштів, одержаних із банків, а також шляхом переказу готівки). Гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим протягом одного

144

дня встановлюється відповідною постановою Правління НБУ. Платежі понад зазначену граничну суму проводяться у безготівковій формі

Порядок ведення касових операцій регламентується Положенням про ведення касових операцій у національній валюті в Україні (зі змінами та доповненнями), затвердженим Постановою Правління НБУ №637 від 15.12.2004 р. і покладається на касира.

5.2. Касові операції: класифікація, документальне оформлення

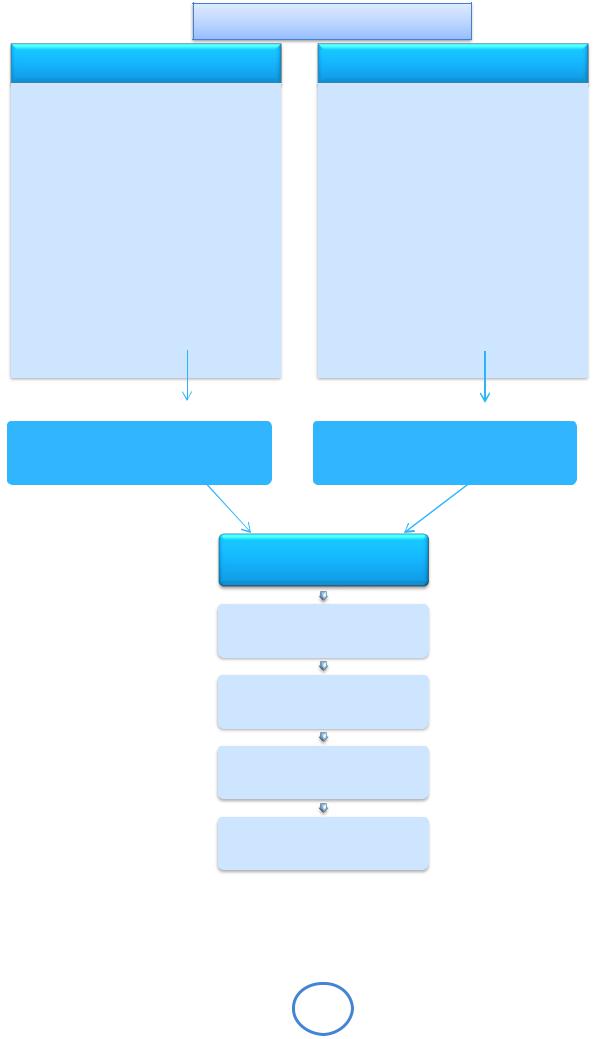

Всі операції, що проводяться з готівкою в аптеках, називають касовими і поділяються на прибуткові та вибуткові. Схематично облік руху готівкових грошових коштів в аптеці представлено на рис. 5.1.

Касові операції оформляються касовими ордерами, видатковими відомостями, розрахунковими документами, документами за операціями із застосуванням спеціальних платіжних засобів, іншими касовими документами, які підтверджували б факт продажу (повернення) товарів, надання послуг, отримання (повернення) готівкових коштів.

Приймання готівки в каси проводиться за прибутковими касовими ордерами (форма КО-1), підписаними головним бухгалтером або особою, уповноваженою керівником підприємства. Про приймання підприємствами готівки в касу видається засвідчена відбитком печатки квитанція (що є відривною частиною ордера).

Видача готівки з кас проводиться за видатковими касовими ордерами

(форма КО-2) або видатковими відомостями. Документи на видачу готівки мають підписувати керівник і головний бухгалтер або інший працівник, уповноважений керівником. До видаткових ордерів можуть додаватися заява на видачу готівки, розрахунки тощо (якщо в цих документах є дозвільний напис керівника, то його підпис на видаткових касових ордерах не обов’язковий ) .

145

Каса аптеки

Прибуткові касові операції

•виручка аптеки від реалізації ЛЗ та інших товарів аптечного асортименту;

•виручка структурних підрозділів;

•надходження коштів на виплату аванса, заробітної плати та інших видів виплат;

•повернення невикористаних підзвітних сум

•прокат предметів медичного призначення та ін.

Видаткові касові операції

•здача виручки для внесення на поточний рахунок;

•оплата закупленої у населення ЛРС;

•оплата закупленого у населення аптечного посуду;

•виплата аванса, заробітної плати працівникам аптеки;

•оплата закуплених товарів на господарські та інші потреби;

•видача готівки під звіт (на відрядження та ін.)

прибутковий касовий |

видатковий касовий |

ордер |

ордер |

Журнал реєстрації касових ордерів

Касова книга

Звіт касира

Реєстр руху грошових коштів та інкасації виручки

Бухгалтерський облік, фінансова звітність

Рис. 5.1. Облік руху готівкових грошових коштів

У касових ордерах зазначається підстава для їх складання і перелік додат

146