Текущие записи Сверка (сопоставление) записей

Рис. 7.

Журнально-ордерная форма бухгалтерского учета. Основными учетными регистрами при применении журнально-ордерной формы бухгалтерского учета являются журналы-ордера, поэтому и форма называется журнально-ордерной. Журнал-ордер – регистр, в котором сочетаются хронологические и систематические, а также аналитические и синтетические формы записи. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. Журнал-ордер выглядит так:

![]()

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

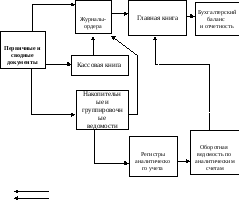

Журналы-ордера имеют свой постоянный номер и открываются для каждого синтетического счета или нескольких взаимосвязанных счетов. Таким образом, в условиях журнально-ордерной формы учета накопительные ведомости превращены в основные учетные регистры, в которых осуществляется группировка и отражение данных первичных документов по корреспондирующим счетам. При большом количестве однородных первичных документов данные сначала накапливаются в группировочных вспомогательных ведомостях и таблицах, итоги которых в конце месяца переносятся в соответствующие журналы-ордера (см. рис. 8).

Важным принципом журнально-ордерной формы учета является однократность записей оборотов по счетам в течение отчетного месяца. Это достигается тем, что журналы-ордера составляются только по кредиту счетов, в которых указываются суммы хозяйственных операций по корреспондирующим счетам. Итоговые данные по кредиту каждого счета в конце месяца переносятся в Главную книгу из соответствующего журнала-ордера одной суммой. Оборот по дебету записывается в Главную книгу из разных журналов-ордеров, что позволяет показать слагаемые этого оборота по корреспондирующим кредитуемым счетам. Такой порядок синтетического учета экономичен, поскольку исключает дублирование записи.

Текущие записи Сверка (сопоставление) записей

Рис. 8.

Учетные записи в журналах-ордерах обосновываются соответствующими первичными документами или бухгалтерскими справками, контролируются также путем сопоставления их с соответствующими показателями других регистров.

К преимуществам журнально-ордерной формы можно отнести снижение трудоемкости учетного процесса, повышение контрольного значения учета и облегчение задачи составления отчетности.

К недостаткам журнально-ордерной формы относятся сложность и громоздкость построения журналов-ордеров, ориентированность на ручную технику их заполнения.

Автоматизированная форма учета. Применение вычислительной техники в учетном процессе позволяет обеспечить высокую точность и оперативность данных учета, повысить производительность работников, освободить их от выполнения простых монотонных функций и предоставить большую возможность заниматься контролем и анализом хозяйственной деятельности, увязать все виды учета и планирования, т. к. они используют одни и те же носители информации (см. рис. 9).

Рис. 9.

Организации могут самостоятельно выбирать наиболее соответствующую специфике их деятельности форму бухгалтерского учета.