4. План счетов бухгалтерского учета

Для учета хозяйственной деятельности организации используется большое количество бухгалтерских счетов разного содержания и назначения. Для правильного и четкого построения и организации бухгалтерского учета необходим четкий перечень и конкретная характеристика каждого бухгалтерского счета. Таким документом является план счетов бухгалтерского учета.

В настоящее время на территории РФ используется единый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94, введенный с 1 января 2002 г. В основе плана счетов используется классификация счетов по их экономическому содержанию. Счета сгруппированы по признаку экономического содержания, отражаемых хозяйственных процессов и расположены в определенной экономически обоснованной последовательности. В плане счетов приведены наименования и коды синтетических счетов – счета 1 порядка; и субсчетов – счета 2 порядка. Субсчета, предусмотренные в плане счетов, используются исходя из требований анализа контроля и отчетности. Аналитические счета в плане счетов не предусмотрены. Они определяются организацией по своему усмотрению (счета 3, 4, 5 порядков). Синтетические счета зашифрованы в Плане счетов от 01 до 99. Некоторые номера оставлены свободными для введения в случае необходимости новых счетов.

План счетов - это 8 разделов балансовых счетов и 1 раздел забалансовых.

|

БАЛАНСОВЫЕ СЧЕТА | |

|

РАЗДЕЛ 1 |

Внеоборотные активы |

|

РАЗДЕЛ 2 |

Производственные запасы (материалы, НДС) |

|

РАЗДЕЛ 3 |

Затраты на производство (по учету затрат) |

|

РАЗДЕЛ 4 |

Готовая продукция и товары (выпуск продукции) |

|

РАЗДЕЛ 5 |

Денежные средства |

|

РАЗДЕЛ 6 |

Расчеты |

|

РАЗДЕЛ 7 |

Капитал |

|

РАЗДЕЛ 8 |

Финансовые результаты |

11 забалансовых счетов шифруются от 001 до 011. Эти счета предназначены для учета средств, не принадлежащих организации, но находящихся у нее во временном пользовании.

Записи хозяйственных операций на забалансовых счетов производится при поступлении средств только по дебету при выбытии только по кредиту. Двойная запись на забалансовых счетах не применяется.

5. Формы бухгалтерского учета

Наиболее распространенными формами бухгалтерского учета в настоящее время являются: мемориально-ордерная; журнально-ордерная; автоматизированная; упрощенная.

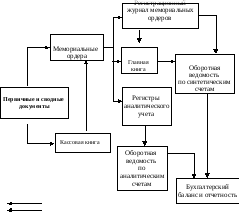

Мемориально-ордерная форма бухгалтерского учета. Мемориально-ордерная форма учета основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами — мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись). К особенностям мемориально-ордерной формы бухгалтерского учета относится ведение только одного регистра синтетического учета – главной книги, имеющей отдельные развороты для каждого счета. Записи в ней производятся ежедневно в течение месяца на основании мемориальных ордеров. Для контроля записей в главной книге, в конце месяца после её закрытия составляется оборотная ведомость по синтетическим счетам. Главная книга составляется в виде контрольной ведомости, в которой счета строятся по шахматной форме с раскрытием их корреспонденции. Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

К преимуществам данной формы можно отнести строгую последовательность учетного процесса, простоту и доступность учетной техники, широкое использование стандартных форм аналитических регистров, возможность дифференциации учетной работы по квалификационному уровню работников.

Недостатками мемориально-ордерной формы бухгалтерского учета являются:

1. трудоемкость учета, вызванная дублированием одних и тех же записей;

отрыв аналитического учета от синтетического;

громоздкость аналитического учета, отсутствие в них показателей для анализа, контроля и составления отчетности о хозяйственной деятельности организации; необходимость произведения дополнительных выборок и группировок данных (см. рис. 7).

Существует упрощенный вариант данной формы для малых предприятий — с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы. Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит так:

![]()

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.