Тема 19

В ЫРАВНИВАНИЕ

ДИНАМИЧЕСКИХ РЯДОВ И ВЫЯВЛЕНИЕ ОСНОВНОЙ

ТЕНДЕНЦИИ РЯДА

ЫРАВНИВАНИЕ

ДИНАМИЧЕСКИХ РЯДОВ И ВЫЯВЛЕНИЕ ОСНОВНОЙ

ТЕНДЕНЦИИ РЯДА

После изучения этой темы вы сможете:

1. раскрыть природу выравнивания динамических рядов как базы для определения основной тенденции (тренда) развития общественных явлений;

2. объяснить разные методы механического и аналитического выравнивания, их содержание и направления практического использования;

3. на примере выбранных Вами динамических рядов получить практические навыки их выравнивания, в том числе и аналитического.

Рассмотренные в предыдущей Теме показатели динамики позволяют выявить скорость и интенсивность развития исследуемых явлений, что само по себе важно, но это лишь первый этап анализа динамических рядов. Дальше идут более сложные обобщения с выявлением основной тенденции, или, иначе, тренда и колеблемости рядов.

Под тенденцией понимается общее направление к росту, снижению или стабилизации уровня явления с течением времени. Однако, и рост, и снижение уровня могут происходить по-разному: либо равномерно, либо ускоренно, либо замедленно.

Равномерным рост (или снижение) будет в том случае, если он осуществляется с постоянной абсолютной скоростью, когда цепные абсолютные приросты одинаковы.

При ускоренном росте или снижении цепные приросты систематически увеличиваются по абсолютной величине, а при замедленном росте или снижении - уменьшаются (тоже по модулю). Но практически такая равномерность встречается редко и имеют место отклонения от строгой закономерности. Это и вынуждает нас говорить не о росте или снижении уровня, а о его тенденции к росту или снижению. И, более того, не просто о тенденции развития, а об основной тенденции на протяжении данного этапа развития.

Основной тенденцией (трендом) называется достаточно плавное и устойчивое изменение уровня явления во времени, более или менее свободное от случайных колебаний. Ее можно представить либо аналитически - в виде уравнения (модели) тренда, либо графически.

В статистике используются различные приемы и способы выявления и характеристики основной тенденции и прежде всего выравнивание и сглаживание рядов динамики специальными методами: укрупнением интервалов, скользящей средней и аналитическим выравниванием.

Укрупнение интервалов сводится к переходу от интервалов менее продолжительных к более продолжительным, и при необходимости он может быть постепенным от малых интервалов ко все более крупным, пока общее направление тренда не станет достаточно отчетливым.

Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа уровней, начиная со второго, далее начиная с третьего и т.д.

Таким образом, при расчетах среднего уровня мы как бы "скользим" (почему метод и называется методом скользящей средней) по временному ряду от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий.

Этим методом по особому укрупняются интервалы времени: вместо каждого уровня данного ряда берутся средние скользящие из рядом стоящих уровней, в которых и сглаживаются случайные отклонения.

Скользящая средняя обладает достаточной гибкостью, позволяющей все же уловить особенности изменения тенденции, хотя сглаживаемый ряд и сокращается с обоих концов на определенное число уровней. Более существенное замечание в адрес этого метода - скользящая средняя не дает аналитического выражения тренда.

Для ряда внутригодовой динамики с сезонными циклами развития явления по одноименным кварталам года применяют четырехчленные скользящие средние.

Расчет состоит в определении средних величин из четырех уровней ряда с отбрасыванием при вычислении каждой новой средней одного уровня ряда слева и присоединением одного уровня ряда слева и присоединением одного уровня справа:

![]() Y1=

Y1=![]() ,

y2

=

,

y2

=

![]() .

.

Y3

=

![]() ,

y4

=

,

y4

=

![]() и т.д.

и т.д.

Наиболее эффективным способом выявления основной тенденции развития является аналитическое выравнивание (определение тренда). В этом случае фактические уровни ряда заменяются уровнями, вычисленными на основе определенной функции, выбранной в предположении, что она наилучшим образом описывает эмпирические данные.

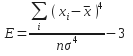

Часто задача решается как мы уже отмечали с помощью метода наименьших квадратов, когда наилучшим приближением выравненных данных к эмпирическим считается такое, при котором сумма квадратов их отклонений минимальна.

В практике исследований применяется аналитическое выравнивание по прямой, параболе разных порядков, гиперболе, экспоненте.

Динамика рядов экономических показателей в общем случае складывается из четырех компонентов:

тенденции, характеризующей долговременную основную закономерность развития исследуемого явления;

переодичного компонента, связанного с влиянием сезонности развития изучаемого явления;

циклического компонента, характеризующего циклические колебания, свойственные любому воспроизводству

случайного компонента как результата влияния множества случайных факторов.

Тенденцию ряда динамики представляют в виде гладкой кривой (траектории), которая аналитически выражается некоторой функцией времени, называемой трендом.

Тренд характеризует основную закономерность движения во времени, свободную в основном (но не полностью) от случайных воздействий.

Уровни временного ряда описывают следующим уравнением тренда:

Yt

=f(t)+![]()

Где

f(t)

–систематическая составляющая,

характеризующая основную тенденцию;

![]() t

–

случайная составляющая.

t

–

случайная составляющая.

Приведем модели трендов, наиболее часто используемые при анализе экономических временных рядов, а также во многих других областях.

Во-первых, это простая линейная модель

![]()

где а0, а1 – коэффициенты модели тренда;

t – время.

В качестве единицы времени может быть час, день (сутки), неделя, месяц, квартал или год. Модель несмотря на свою простоту, оказывается полезной во многих реальных задачах.

Если нелинейный характер тренда очевиден, то может подойти одна из следующих моделей:

Полиномиальная:

![]()

![]()

где значение степени полинома п в практических задачах редко превышает 5;

Логарифмическая:

![]()

Эта модель чаще всего применяется для данных, имеющих тенденцию сохранять постоянные темпы прироста;

Логистическая:

![]()

Гомперца

![]()

где ![]()

Две последние модели задают кривые тренда S-образной формы. Они соответствуют процессам с постепенно возрастающими темпами роста в начальной стадии и постепенно затухающими темпами роста в конце.

Необходимость подобных моделей обусловлена невозможностью многих экономических процессов продолжительное время развиваться с постоянными темпами роста или по полиномиальным моделям, в связи с их довольно быстрым ростом (или уменьшением).

Существует несколько подходов к сглаживанию временных рядов:

Простое сглаживание.

Метод взвешенной скользящей средней.

Метод экспоненциального сглаживания Брауна.

Простое сглаживание основано на преобразовании исходного ряда в другой, значения которого являются усредненными по трем рядом стоящим точкам временного ряда:

![]()

для 1-го члена ряда

![]()

для n-го (последнего) члена ряда

![]()

Метод взвешенной скользящей средней отличается от простого сглаживания тем, что включает параметр wt, который позволяет вести сглаживание по 5 или 7 точкам

![]()

для полиномов 2-го и 3-го порядков значение параметра wt определяется из следующей таблицы

таблица 9.

|

m = 5 |

-3 |

12 |

17 |

12 |

-3 |

|

|

|

m = 7 |

-2 |

3 |

5 |

7 |

6 |

3 |

-2 |

-

m = 5-312

17

12

-3

m = 7-23

5

7

6

3

-2

Метод экспоненциального сглаживания Брауна использует предшествующие значений ряда, взятые с определенным весом. Причем вес уменьшается по мере удаления его от текущего времени

![]() ,

,

Месяц

Yt

Y1t

Y2t

1

237

232

236

2

241

251

242

3

274

248

242

4

228

241

234

5

222

214

223

6

193

210

217

7

217

212

220

8

226

227

232

9

238

253

250

10

295

269

268

11

274

289

283

12

298

292

295

13

303

306

307

14

318

325

317

15

353

326

320

16

306

323

316

17

310

298

309

18

279

303

309

19

319

309

316

20

327

337

327

21

365

339

332

22

323

337

329

23

321

313

322

24

296

313

320

25

323

318

326

26

336

337

342

27

351

366

363

28

411

386

384

29

394

409

403

30

420

414

418

(1 - а) – коэф. дисконтирования.

Параметр а рекомендуется выбирать в пределах от 0,35 до 1.

So обычно выбирается равным Y1 или среднему из первых трех значений ряда.

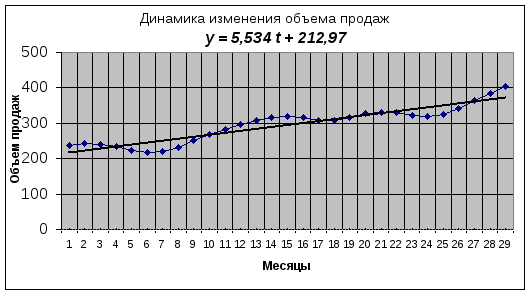

Проведем простое сглаживание ряда. Результаты сглаживания ряда приведены в таблице 10. Полученные результаты представлены графически на графике 9. Повторное применение процедуры сглаживания к временному

ряду позволяет получить более гладкую кривую. Результаты расчетов повторного сглаживания также представлены в таблице 8. Найдем оценки параметров линейной модели тренда по методике, рассмотренной в предыдущем разделе. Результаты расчетов следующие:

Таблица11

|

Множественный R |

0,933302 |

|

R-квадрат |

0,871052 |

|

`a0 = 212,9729043 `t = 30,26026442 `a1 = 5,533978254 `t = 13,50506944 F = 182,3869 | |

Уточненный график с линией тренда и моделью тренда представлен на графике 9 .

График 9 Временной ряд после первого применения процедуры простого сглаживания (Y1t)

График 10. Временной ряд после второго применения процедуры простого сглаживания (Yt2)

График 11

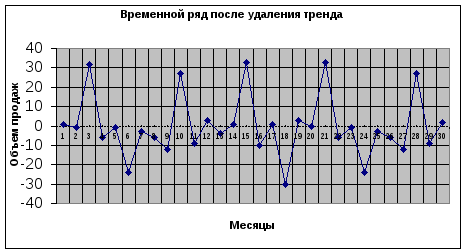

Следующий этап заключается в удалении тренда из исходного временного ряда.

Для удаления тренда вычтем из каждого элемента первоначального ряда значения, рассчитанные по модели тренда. Полученные значения представим графически на графике12.

График 12

Полученные остатки, как видно из рис. группируются около нуля, а это значит, что ряд близок к стационарному.

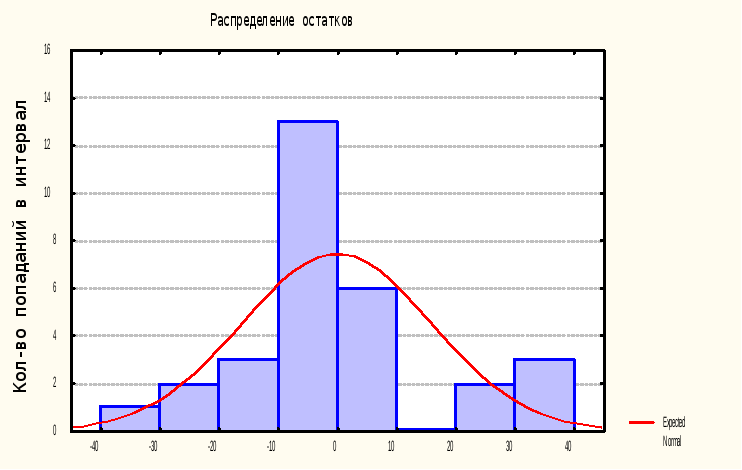

Для построения гистограммы распределения остатков рассчитывают интервалы группирования остатков ряда. Количество интервалов определяют из условия среднего попадания в интервал 3-4 наблюдения. Для нашего случая возьмем 8 интервалов. Размах ряда (крайние значения) от –40 до +40. Ширина интервала определяется как 80/8 =10. Границы интервалов рассчитываются от минимального значения размаха полученного ряда.

Таблица 12

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

-40 |

-30 |

-20 |

-10 |

0 |

10 |

20 |

30 |

40 |

-

123

4

5

6

7

8

9

-40-30-20

-10

0

10

20

30

40

Теперь определим накопленные частоты попадания остатков ряда в каждый интервал и нарисуем гистограмму (график 13).

График 13

Рис.25

Анализ гистограммы показывает, что остатки группируются около 0. Однако в области от 30 до 40 есть некоторый локальный выброс, который свидетельствует о том, что не учтены и не удалены из исходного временного ряда некоторые сезонные или циклически компоненты. Более точно о характере распределения и его принадлежности к нормальному распределению можно сделать выводы после проверки статистической гипотезы о характере распределения остатков. При ручной обработке рядов обычно ограничиваются визуальным анализом полученных рядов. При обработке на ЭВМ существует возможность более полного анализа.

Что же является критерием завершения анализа временного ряда? Обычно исследователи используют два критерия, отличающихся от критериев качества модели при корреляционно-регрессионном анализе.

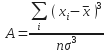

Первый критерий качества подобранной модели временного ряда основан на анализе остатков ряда после удаления из него тренда и других компонент. Объективные оценки основаны на проверке гипотезы о нормальном распределении остатков и равенстве нулю выборочного среднего. При ручных методах расчета иногда оценивают показатели ассиметрии и эксцесса полученного распределения. Если они близки к нулю, то распределение считается близким к нормальному.

Ассиметрия, А рассчитывается как:

В том случае, если A < 0, то эмпирическое распределение несимметрично и сдвинуто вправо. При A > 0 распределение имеет сдвиг влево. При A = 0 распределение симметрично.

Эксцесс, Е. Показатель, характеризующий выпуклость или вогнутость эмпирических распределений

В том случае, если Е больше или равно нулю, то распределение выпукло, в других случаях вогнуто.

Второй критерий основан на анализе коррелограммы преобразованного временного ряда. В том случае, если корреляции между отдельными измерениями отсутствуют или меньше заданного значения (обычно 0.1) считается, что все компоненты ряда учтены и удалены и остатки не коррелированы между собой. В остатках ряда осталась некая случайная компонента, которая называется «белый шум».

При прогнозировании тренд используют в первую очередь для долговременных прогнозов. Точность краткосрочных прогнозов, основанных только на подобранной кривой тренда, как правило, недостаточна.

Аналитическое выравнивание динамического ряда делает более четким направление основной тенденции и одновременно дает числовую ее характеристику. Так, параметр а, при выравнивании по прямой - это абсолютный прирост выравненного уровня за единицу времени, или средний абсолютный прирост с учетом тенденции к равномерному росту (росту в арифметической прогрессии).

Выбор формы кривой для выравнивания осуществляется на основе анализа сущности изучаемого явления и характера его динамики. Если рост происходит в арифметической прогрессии, то для выравнивания используется уравнение прямой. Динамика в геометрической прогрессии вынуждает пользоваться уравнением кривой более высокого порядка.

На практике аналитическое выравнивание рядов динамики часто проводится по параболе второго порядка.

Простейшая экстраполяция тренда при помощи MS Excel осуществляется очень просто:

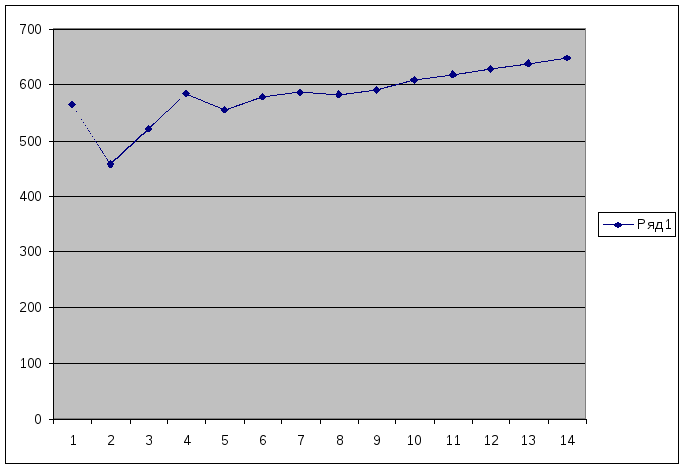

Предположим мы имеем следующий тренд:

Таблица 13

|

годы |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

выпуск продукции |

564 |

457 |

521 |

584 |

555 |

578 |

586 |

582 |

590 |

Требуется сделать прогноз на ближайшие пять лет.

Для этого надо выделить обе строки и подведем курсор к крайней ячейке к правому нижнему углу пока там не появится черный крест, который называется маркером автозаполнения

Рисунок 14

После чего протянем при помощи нажатой левой кнопки мыши тренд на пять лет и получаем результат:

Таблица 14

|

годы |

2009 |

2010 |

2011 |

2012 |

2013 |

|

выпуск продукции |

607,6944 |

617,7444 |

627,7944 |

637,8444 |

647,8944 |

Сглаженный четырнадцатилетний тренд очень хорошо видно на графике

График 14

3 а д а н и е

Выпишите формулы, встретившиеся Вам по тексту данной Темы, и дайте им краткие пояснения.

Уровень динамического ряда складывается под воздействием многих факторов, и не только систематических и случайных, о которых до сих пор говорилось. Он подвержен влиянию и периодических, или сезонных, колебаний. Это внутригодичные колебания, имеющие более или менее устойчивый характер. Более всего они проявляются в сельском хозяйстве, хотя имеют место и в других отраслях и сферах деятельности. В задачу статистики входит изучение и измерение этих колебаний, с тем чтобы исключить их влияние на общую динамику ряда и выявить чистую (случайную) его колеблемость. Теория предлагает разные способы решения этой задачи, в том числе определение абсолютных и относительных (в процентах) отклонений месячных (квартальных) фактических уровней от средних или выравненных уровней ряда за изучаемые периоды времени. Средняя берется в случае, если уровень ряда не испытывает значительных случайных колебаний и когда основная тенденция ряда выражается средним уровнем. В других случаях используется выравненная средняя. Мерой сезонных колебаний обычно выступает индекс сезонности, или коэффициент сезонности, как отношение фактического уровня за тот или иной месяц к выравненному уровню за месяц:

За квартал соотносятся средние фактические и выравненные уровни одноименных месяцев. Часто индекс сезонности выражается в процентах, т.е. 100%. Для оценки колеблемости динамического ряда в течение года из-за сезонных колебаний могут быть использованы известные показатели вариации и, в частности, среднее квадратическое отклонение месячных (квартальных) индексов сезонности (в %) от 100%

Аналитическое выравнивание динамических рядов можно рассматривать как один из методов статистического прогнозирования. Элементами его выступают интерполяция и экстраполяции, с помощью которых статистика решает проблему недостающих уровней в динамических рядах. Интерполяцией называется приблизительный расчет недостающих уровней внутри однородного периода, когда известны уровни, лежащие по обе стороны неизвестного. Экстраполяция - приблизительный расчет недостающего уровня, когда известны уровни, лежащие только по одну сторону неизвестного. Это уже прямо связано с прогнозированием. Недаром экстраполяцию называют продлением в будущее тенденции, наблюдавшейся в прошлом. Интерполирование (как и экстраполирование) можно осуществить или по конкретным прилегающим абсолютным приростам (темпам роста), или по средним из них за весь период. Если в ряду нет резких колебаний, интерполяцию (экстраполяцию) следует произвести по смежным производным показателям - в них лучше отражается конкретность изменений уровней ряда. При наличии в ряду значительных колебаний предпочтительнее использовать средние величины.

3 а д а н и е

На одном из примеров динамических рядов, выбранных Вами для выполнения заданий в двух предыдущих Темах, проведите выравнивание ряда разными методами