Сводная таблица расчета годовой суммы амортизации

|

Наименование группы ОС |

Линейный метод |

Метод УО |

Метод суммы чисел лет |

|

Машины и оборудование |

28,8225 |

164,0092 |

128,4129 |

|

Производственный и хозяйственный инвентарь |

12,0094 |

|

|

|

Здания и сооружения |

1,6013 |

|

|

Наиболее привлекательный вариант – метод уменьшенного остатка, т.к. списывается наибольшая часть стоимости машин и оборудования.

В связи с появившейся возможностью на рынке сбыта для увеличения объемов продаж на 30%. Предприятие разрабатывает инвестиционный проект. Для реализации которого требуются капитальные вложения, величина которых 120 миллионов долларов. Для финансирования инвестиционного проекта из-за недостатка средств предприятие заключило с другим предприятием соглашение о долевом участии в инвестициях 20 % от инвестиций.

Чистые потоки платежей при реализации проекта.

|

Вариант проекта |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

|

А |

-100 |

-150 |

50 |

100 |

150 |

150 |

150 |

0 |

|

Б |

-200 |

-50 |

50 |

100 |

100 |

150 |

100 |

100 |

Расчет эффективности инвестиций

Проект на 20% имеет два альтернативных варианта А и Б, которые отличаются характером денежных потоков. Расчет денежных потоков произведен на основе расчетов произведенной программы и объемов реализации продукции по периодам расчета. Выбор варианта инвестиционного проекта заключается в оценке и сравнении эффективности альтернативных инвестиционных проектов. При оценке экономической эффективности проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в изначальном периоде. Процесс называется дисконтированием.

|

Вариант проекта |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

|

А |

-100 |

-150 |

50 |

100 |

150 |

150 |

150 |

0 |

|

Б |

-200 |

-50 |

50 |

100 |

100 |

150 |

100 |

100 |

|

Vt |

0.9091 |

0.82645 |

0.75131 |

0.683013 |

0.620925 |

0.564474 |

0.513157 |

0.466507 |

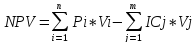

1. Чистый приведенный доход npv

Pi – доход в периодеi

ICj– инвестиционные расходы в периодеj

NPV> 0 – проект прибыльный – доходы больше, чем расходы

NPV= 0 – доходность от проекта не возникает, но при этом объем производства увеличен

NPV< 0 – проект убыточен

NPVА= 145,7743 – проект прибылен

NPVБ= 127,4786 – проект прибылен

Так как NPVА>NPVБ, то проект А более прибылен, чем проект Б.

2. Коэффициент дисконтирования

Vt=1/(1+r)t=1/1.1t

r– норма дисконта (доходности);r=10% - норма дисконта в квартале

|

Вариант проекта |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

5 кв. |

6 кв. |

7 кв. |

8 кв. |

|

Vt |

0.9091 |

0.82645 |

0.75131 |

0.683013 |

0.620925 |

0.564474 |

0.513157 |

0.466507 |

3. Рентабельность инвестиций

PI= ∑Pi*Vi/∑ICj*Vj

PI> 1 – проект с доходностью выше ставки дисконтирования

PI= 1 – соств.

PI< 1 – проект нерентабелен

PIА= 1,67841 – проект А рентабелен

PIБ=1,57134 – проект Б рентабелен

Так как PIА>PIБ, то проект А более рентабелен, чем проект Б