Задачи для самостоятельного решения

Задача 1. Определить лучший инвестиционный проект, рассчитав необходимые показатели простым (статистическим) методом, сделать вывод. Исходные данные приведены в таблице.

|

Показатель |

Значение показателя для проектов | |

|

1-го |

2-го | |

|

Инвестиции, млн. руб. |

620 |

740 |

|

Планируемая чистая прибыль по годам реализации проекта: млн. руб.: |

|

|

|

1-й год |

120 |

150 |

|

2-й год |

150 |

170 |

|

3-й год |

160 |

170 |

|

4-й год |

170 |

170 |

|

5-й год |

180 |

170 |

|

Жизненный цикл проекта, лет |

7 |

7 |

|

Ставка банка по долгосрочным депозитам, % |

10 | |

|

Рентабельность совокупного капитала, % |

25 | |

Задача 2. Предприятие инвестировало в инвестиционный проект 36000 тыс. рублей. Ожидаемая среднегодовая величина прибыли от реализации инвестиционного проекта составляет 10400 тыс. рублей. Рассчитать величину нормы прибыли на капитал и срок окупаемости инвестиционных затрат.

Задача 3. Торговая компания планирует к строительству три магазина розничной торговли. Первый магазин площадью 1 500 кв. м, второй – 1 350, третий – 1 400 кв. м. Норматив удельных капитальных вложений на 1 кв. м составляет 8 500 руб. для 1-го магазина, 8 100 руб. – для 2-го и 8 350 руб. – для 3-го магазина. Планируемый объем прибыли от торговой деятельности магазинов: 2,35 млн. руб. для 1-го магазина; 2,12 млн руб. – для 2-го и 2,48 млн руб. – для 3-го магазина. Рассчитайте сумму капитальных вложений и сроки окупаемости магазинов.

Задача 4. Предприниматель принял решение об инвестировании денежных средств в новый инвестиционный проект. Первоначальные вложения составят 380 тыс. руб. Предполагаемые доходы от реализации проекта составят: в 1-й год – 105 тыс. руб., во 2-й год – 200 тыс. руб., в 3-й год – 190 тыс. руб., в 4-й год – 330 тыс. руб., в 5-й год – 400 тыс. руб. Определить срок окупаемости проекта.

Задача 5. Рассчитайте срок окупаемости для проекта, если капитальные затраты составляют 11 000 тыс. рублей, остаточная стоимость – 1 000 тыс. рублей, срок проекта 5 лет, рабочий капитал – 4 000 тыс. рублей. Чистый денежный поток по годам: 1 год – 4000, 2 год – 4000, 3 год – 4000, 4 год – 3000, 5 год – 2000 тыс. рублей.

Тема 5. Динамические методы оценки эффективности инвестиций

Цель: изучение динамических методов оценки инвестиционного проекта (основанных на технике дисконтирования), выбор наиболее эффективных вариантов инвестиций.

Результат: используя динамические методы, специалист должен уметь оценивать экономическую эффективность инвестиций, на основании полученных данных давать оценку эффективности инвестиционных вложений, а также уметь выбирать из нескольких инвестиционных проектов наиболее эффективный проект.

Теоретические сведения. Сущность оценки инвестиционного проекта заключается в адекватном определении сегодняшних затрат и будущих поступлений. Главный недостаток простых (статистических) методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет большое значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

Поэтому необходимо учитывать, что решение об инвестировании применяется в настоящий момент, а значит, показатели проекта следует рассчитывать с учетом снижения ценности денег в будущем.

Для полноценной и более реалистичной оценки финансовой эффективности проекта помимо рассмотренных с вами ранее статистических методов оценки инвестиций целесообразно применять "динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип "завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта.

К показателям оценки эффективности инвестиций, основанным на применении дисконтирования относятся:

чистая приведенная стоимость (Net Present Value, NPV);

индекс доходности (Profitability Index, PI);

внутренняя норма прибыли (Internal Rate of Return, IRR);

дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для:

возврата исходной суммы капитальных вложений и

обеспечения требуемой отдачи на вложенный капитал.

Для того чтобы оценить инвестиционный проект, необходимо знать ставку дисконтирования. Она представляет собой ставку, по которой будущие денежные поступления приводятся к текущей стоимости. В качестве ставки дисконтирования обычно выступает цена капитала предприятия.

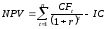

Чистая приведенная стоимость позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями):

|

|

(21) |

,

,где CF - денежный поток, соответствующего t периода;

IC – инвестируемый капитал;

r - стоимость капитала, привлеченного для инвестиционного проекта.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения:

для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Индекс доходности показывает отношение отдачи капитала к размеру вложенного капитала, показатель PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений:

|

|

(22) |

.

.

Рассматривая показатель индекс доходности, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

РI > 1 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

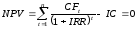

Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям):

|

|

|

|

|

(23) |

,

, .

.

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения «цены» авансированного капитала CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

IRR > CC, то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Учитывая характер формулы IRR, следует отметить, что в явном виде выразить IRR можно только для уравнений второго и третьего порядка. Для других случаев можно воспользоваться формулой Ньютона-Рафсона:

|

|

(24) |

,

,где r1 – коэффициент дисконтирования, при котором NPV проекта положительно;

NPV(r1) – положительное значение NPV;

r2 – коэффициент дисконтирования, при котором NPV проекта отрицательна;

NPV(r2) – отрицательное значение NPV;

IRR – внутренняя норма доходности проекта.

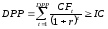

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива:

|

|

(25) |

,

,где n – число периодов;

CFt – приток денежных средств в период t;

r –ставка дисконтирования;

IС – величина исходных инвестиций.

При использовании данного показателя в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

проект принимается, если окупаемость имеет место;

проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Срок окупаемости увеличивается по сравнению с расчетом его без дисконтирования (в случае применения статистических методов оценки).