Задачи для самостоятельного решения

Задача 1. Рассчитайте эффективную стоимость кредита под 13 % годовых при ставке налога 20 %.

Задача 2. Текущая цена одной обыкновенной акции компании составляет 55 рублей. Ожидаемая в следующем году величина дивиденда 3,5 рубля. Кроме того, предприятие планирует ежегодный прирост дивидендов 4 %. Определить стоимость собственного капитала предприятия.

Задача 3. Текущая цена одной обыкновенной акции компании составляет 34 рубля. Ожидаемая в следующем году величина дивиденда 2,34 рубля. Кроме того, предприятие планирует ежегодный прирост дивидендов 2 %. Определить стоимость обыкновенного капитала предприятия.

Задача 4. Рыночная стоимость обыкновенных акций компании составляет 620 000 рублей. Привилегированные акции составляют 140 000 рублей, а общий заемный капитал 340 000 рублей. Стоимость собственного капитала равна 14 %, привилегированных акций 10 %, а облигаций компании – 9 %. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога 20%.

Задача 5. Предприятие XXX является относительно стабильной компанией с величиной β = 0,8. Предприятие YYY в последнее время испытывало колебания состояния роста и падения своих доходов, что привело к величине β = 1,8. Величина процентной ставки безрискового вложения капитала равна 8 %, а средняя по фондовому рынку – 13,4 %. Определить стоимость капитала компаний с помощью ценовой модели капитальных активов. Дать интерпретацию полученным значениям стоимостей капиталов.

Задача 6. Определить необходимый уровень доходности по акции на основе следующих данных: безрисковая ставка – 8%; бета акции β – 1,7; средний уровень доходности по рыночным ценным бумагам – 18%.

Задача 7. Для финансирования инвестиционного проекта стоимостью 250 млн. рублей ОАО привлекает следующие источники:

|

Наименование источника |

Сумма, млн. рублей |

Цена капитала, % |

|

Амортизационные отчисления |

50 |

15 |

|

Кредиты банка |

100 |

25 |

|

Эмиссия обыкновенных акций |

75 |

20 |

|

Эмиссия привилегированных акций |

25 |

25 |

Предполагается, что срок окупаемости инвестиционного проекта составит 4 года. Необходимо определить средневзвешенную цену капитала.

Тема 4. Простые методы оценки эффективности инвестиций

Цель: изучение простых (статистических) методов оценки инвестиционного проекта, выбор наиболее эффективных вариантов инвестиций.

Результат: используя простые (статистические) методы специалист должен уметь оценивать экономическую эффективность инвестиций, на основании полученных данных давать предварительную оценку эффективности инвестиционных вложений, а также уметь выбирать из нескольких инвестиционных проектов наиболее эффективный проект.

Теоретические сведения. Действующее законодательство не накладывает никаких обязательств на разработчиков и участников инвестиционных проектов по их оценке, однако, инициация и проведение этого процесса, прежде всего, в интересах самих инвесторов. Грамотная оценка инвестиционного проекта выявит реальную его экономическую эффективность, а значит и соответствие инвестиционного проекта целям и интересам его участников.

Как правило, оценку инвестиционного проекта проводят для выбора наиболее выгодных и эффективных условий инвестирования или кредитования, а также при поиске инвестора для реализации проекта.

Смысл оценки любого инвестиционного проекта состоит в поиске ответа на вопрос: оправдают ли будущие выгоды сегодняшние затраты. Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которые в совокупности позволяют прийти к достаточно надежному и объективному выводу.

Анализ эффективности инвестиционного проекта может быть произведен с помощью двух групп методов: простые (статистические) и сложные (динамические) методы оценки.

Методы оценки инвестиционных проектов не во всех случаях могут быть едиными, так как инвестиционные проекты весьма значительно различаются по масштабам затрат, срокам их полезного использования, а также по полезным результатам.

К мелким инвестиционным проектам, не требующим больших капитальных вложений, не оказывающим существенного влияния на изменение выпуска продукции, а также имеющим относительно небольшой срок полезного использования, можно применять простейшие (статистические) способы расчета.

Простые (статистические) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако, и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому - возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.

Основной особенностью простых показателей является то, что они рассчитываются без дисконтирования.

Поэтому в результате применения простых (статистических) методов оценки не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статистические методы оценки (методы, не включающие дисконтирование) наиболее рационально применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени — до пяти лет.

Ключевыми показателями при проведении оценки инвестиционного проекта простыми (статистическими) методами являются:

сроки окупаемости вложенных средств (Payback Period, PP);

рентабельность инвестиций (Accounting Rate of Return, ARR);

доходность проекта.

Срок окупаемости – наименьший временной интервал от начала осуществления проекта, в пределах которого отдача от проекта покроет изначально инвестированный капитал. Под отдачей от проекта обычно понимается величина чистого денежного потока после налогообложения.

Если величины денежных поступления примерно равны по годам, то сумма первоначальных инвестиций делится на величину годовых поступлений:

|

|

(18) |

где IC – инвестиционные вложения;

Rгод – среднегодовая величина отдачи от проекта.

При получении дробного числа оно округляется до ближайшего целого.

Если отдача распределена по годам неравномерно, используется кумулятивный метод. Подсчитывается прямым расчетом число лет, в течение которых инвестиции будут погашены кумулятивным доходом.

находится кумулятивная сумма денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше ее;

определяется, какая часть инвестиций осталась непокрытой денежными поступлениями;

делится остаток непокрытой суммы инвестиций на величину денежных поступлений, чтобы определить, какую часть остаток составляет от этой величины. Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину периода окупаемости.

К достоинствам показателя можно отнести простоту и наглядность расчета, а к недостаткам – концентрация исключительно на денежных потоках внутри срока окупаемости.

Рентабельность инвестиций является обратным по содержанию сроку окупаемости капитальных вложений.

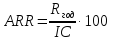

В общем случае простая норма прибыли рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении, по следующей формуле:

|

|

(19) |

Интерпретационный смысл показателя простой нормы прибыли заключается в приблизительной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину этого показателя с минимальным или ожидаемым уровнем доходности (стоимостью капитала), инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Простота расчета является главным достоинством простой нормы прибыли. Среди основных недостатков простой нормы прибыли как показателя эффективности инвестиций – игнорирование факта ценности денег во времени и неоднозначность выбора исходных значений прибыли и инвестиционных затрат в условиях неравномерного распределения денежных потоков в течение периода исследования проекта. Таким образом, простота вычисления оказывается главным и единственным достоинством этого показателя.

Индекс доходности инвестиций определяется как отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций.

Формулу для определения индекса доходности можно представить в виде:

|

|

(20) |

При расчете индекса доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индекс доходности инвестиций превышает 1, если, и только если, для этого потока чистые денежные поступления имеют положительные значения.