Тема 2. Концепция временной стоимости денег

Цель: научиться считать окупиться ли сегодняшнее вложение денег ожидаемыми выгодами в будущем, понимать концепцию стоимости денег во времени, анализировать денежные потоки.

Результат: в результате данного практического занятия студент должен уметь сравнивать денежные поступления в разные временные сроки и приводить их к одному и тому же моменту времени при помощи техники наращения и дисконтирования, выбирать из альтернативно-возможных вариантов вложения средств наиболее выгодный.

Теоретические сведения. Концепция временной ценности денежных средств является одной из базовых концепций финансового менеджмента. Временная ценность является объективной существующей характеристикой денежных ресурсов. Согласно данной концепции деньги, которыми обладаем в разные моменты времени, имеют неодинаковую ценность. Соответственно время получения денег играет не менее главную роль, чем их величина. Денежные средства, полученные сегодня можно либо потратить на удовлетворение текущих потребностей, либо инвестировать с перспективой получения дохода в будущем.

Неравноценность денежных средств во времени определятся действием следующих факторов:

инфляция;

риск неполучения ожидаемой суммы. Любой договор, согласно которому, в будущем ожидается поступление средств, имеет вероятность быть неисполненным, либо исполненным частично;

оборачиваемость. Заключается в том, что денежные средства с течением времени должны приносить доход по ставке, которая является приемлемой для владельца средств, т.е. сумма, ожидаемая к получению через некоторое время должна превышать аналогичную сумму которой располагает инвестор в момент принятия решения, на величину приемлемого дохода.

Следствием принципа неравноценности денежных средств во времени является то, денежные потоки, относящиеся к разным моментам времени, необходимо уметь сравнивать, приводя к одному и тому же моменту времени при помощи техники наращения и дисконтирования.

В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: будущая стоимость денег (Future Value, FV) и настоящая стоимость денег (Present Value, PV).

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки:

|

|

(1) |

|

|

(2) |

,

, ,

,где P – первоначальная сумма капитала;

r – процентная ставка, процентов годовых в долях единицы;

n – общий срок операции, лет.

Определение будущей стоимости денег связано с процессом наращения начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей.

В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки.

|

|

(3) |

|

|

(4) |

,

, .

.

Определение настоящей стоимости денег связано с процессом дисконтирования будущей стоимости.

Поскольку процесс инвестирования, как правило, имеет большую продолжительность в практике анализа эффективности капитальных вложений, обычно приходится иметь дело не с единичными денежными суммами, а с потоками денежных средств.

Будущее значение денежного потока определяется по формуле:

|

|

(5) |

,

,где CF – элемент денежного потока;

k – номер периода, в который рассматривается денежный поток;

n – общий срок операции, лет;

r – процентная ставка, процентов годовых в долях единицы.

Дисконтирование денежных потоков осуществляется следующим образом:

|

|

(6) |

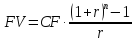

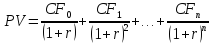

Одной из разновидностей денежных потоков являются финансовые ренты – потоки однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет.

Для постоянных1финансовых рент при расчетеFV и PV могут использоваться формулы:

|

|

(7) |

|

|

(8) |