Управление интеллектуальной собственностью

.pdf61

включая страхование и залог ОИС. Для целей реализации ИС на рынке используются все три подхода – доходный, сравнительный, затратный.

Капитализация ИС – это превращение интеллектуальной собственности в имущество предприятия (нематериальные активы) и отражение этого имущества на балансах предприятия в качестве нематериальных активов. Процесс капитализации включает в себя проведение инвентаризации ОИС, их стоимостную оценку и постановку на баланс предприятия в качестве нематериальных активов. Порядок проведения этих операций регулируется положениями о бухгалтерском учете и отчетности, утверждаемыми Минфином России (ПБУ-14/2007 от 27.12.2008 и Налоговым кодексом РФ). Оценка интеллектуальной собственности при ее капитализации проводится с использованием затратного подхода [16, с. 309–310]. В прил. 1 представлена система налогообложения для предприятий высокотехнологического бизнеса – участников проекта «Сколково».

Практикум по главе II

Вопросы для самопроверки

1.Раскройте содержание понятия «инновационная деятельность».

2.Назовите и раскройте содержание основных нормативноправовых актов, обеспечивающих инновационную деятельность в науч- но-технической сфере.

3.Какой комплекс мер предусматривает закон о защите авторских

исмежных прав против его нарушителей?

4.Назовите формы и способы защиты прав авторов и патентообладателя.

5.Каковы особенности защиты прав на промышленный образец?

6.Назовите виды и дайте определения основных понятий, связанных с лицензионными соглашениями.

7.Оцените значение лицензионных операций в экономике.

8.Какие элементы являются предметом переговоров при заключении лицензионных соглашений?

62

Задания

Задание 1. Тема «Патентные пошлины».

Определить на актуальную дату выполнения задания размер и сроки уплаты пошлин за поддержание патента на изобретение в силе. Данные занести в таблицу (рекомендуемую форму для выполнения задания).

Дата подачи заявки на изобретение

До какой даты может действовать патент

За номер какого года действия патента необходимо уплатить пошлину (на дату выполнения задания)

До какой даты необходимо уплатить пошлину за этот номер года действия па-

Указать размер пошлины

Задание 2. Тема «Состав заявки на изобретение».

Изучить требования, предъявляемые к оформлению документов, входящих в состав заявки на изобретение (техническое исполнение документов, комплектность, юридическое исполнение документов).

Использовать в работе сайт Роспатента: http://www1.fips.ru/wps /wcm/connect/content_ru/ru

Задание 3. Тема «Патентные пошлины».

Определить на дату выполнения задания размер и сроки уплаты пошлин за поддержание патента на полезную модель в силе.

Использовать в работе сайт Роспатента: http://www1.fips.ru/wps /wcm/connect/content_ru/ru

63

Глава III. Управление интеллектуальной собственностью на предприятиях и в корпоративных структурах

3.1. Организация и управление патентно-лицензионной деятельностью на предприятии и в корпоративных структурах

Корпоративными трансакциями принято называть сделки и организационные мероприятия, связанные с изменениями статуса и структуры корпораций или других юридических лиц, в том числе: поглощение и слияние юридических лиц; приватизация предприятий; превращение частных фирм в публичные корпорации; создание новых фирм и др. [15, с. 168–180].

Обмен правами и обязательствами для снижения трансакционных издержек может быть эффективным в том случае, если инновационный проект эффективен в своей основе; если поведение участников проекта кооперативное, т. е. речь идет только о согласовании их интересов, а также о совмещении средств, необходимых для реализации проекта, в том числе денег, прав ИС, технических знаний и других ресурсов.

Корпоративные трансакции, как правило, направленны на повышение эффективности бизнеса, в том числе за счет более полного использования прав ИС, изменения структуры управления и реструктуризации активов, иначе говоря, снижения трансакционных издержек. Корпоративное управление ОИС осуществляется с целью снижения трансакционных издержек до приемлемого уровня.

В понятие трансакционных издержек (или издержек трансакций) теоретики прав собственности включают следующие пять различных видов издержек: издержки поиска информации; издержки ведения переговоров; издержки измерения (оценки); издержки идентификации, спецификации и защитыправ ИС; издержки оппортунистического поведения.

Следует сказать, что этом под издержками спецификации прав ИС понимают издержки, связанные с закреплением каждого конкретного правомочия за определенным, как правило, физическим лицом; под оппортунистическим поведением понимают несоблюдение договоров, ук-

64

лонение от служебных обязанностей, нарушение чужих прав, другие аналогичные действия; под издержками идентификации объектов правовой охраны ИС понимают издержки, связанные с формированием портфеля оборотоспособных прав ИС.

В такой системе управления управляющая подсистема включает двух партнеров А и Б, вступающих во взаимодействие. Обычно в таких системах в качестве партнера А выступают инициаторы проекта, обладатели прав интеллектуальной собственности и в качестве партнеров Б – инвесторы, обладатели денег. Предположим, возникла некоторая потребность в реализации бизнес-идеи. Поскольку осознание и формулирование потребностей зависит от целей и возможностей партнеров, в общем случае восприятие потребности партнерами А и Б будет неравнозначным. Потребность партнера А – инициатора проекта сохранить контроль над реализацией проекта и после его реализации получать планируемую прибыль. Потребность партнера Б – инвестора не потерять деньги, вкладываемые в проект. В качестве компенсации за риск партнер Б претендует на сверхприбыль. Возникает патовая ситуация, при которой невозможна реализация проекта. Однако необходимость совместной реализации бизнес-идеи обуславливает необходимость «уравнивания» рисков, что возможно только путем образования системы типа «партнерства». В такой системе на уровне общения и согласования может быть выбран взаимоприемлемый вариант решения (А–Б).

Структура управляемой подсистемы (исполнительной системы) включает: исполнительную систему А–Б, исполнительную систему А и исполнительную систему Б.

Исполнительная система и программа ее действий содержит в себе специфическую составляющую коллективного решения, выражаемую в необходимости разделения дальнейших действий каждого из партнеров в соответствии с их целями, но при этом с учетом необходимости получения результата, удовлетворяющего каждого из них. Наряду с функционированием индивидуальных «исполнительных» систем партнеров (А–Б) возможно их совместное воздействие на внешние материальные образования (А–Б).

Целью управления при корпоративных трансакциях является выход на рынок с новым или относительно новым продуктом, чтобы обес-

65

печить себе монопольное положение на нем или резко расширить свое присутствие на уже освоенном рынке.

Структурно-функциональная модель выбора стратегий управления при корпоративных трансакциях состоит из ряда этапов.

На первом этапе моделирования принимается решение об осуществлении корпоративных трансакций. Переходом к первому этапу считается: выход на рынок с новым или относительно новым товаром. Процесс корпоративных трансакций осуществляется путем перераспределения прав ИС между юридическими и физическими лицами, принимающими участие в трансакциях, а также путем изменения структур управления трансакционными издержками. Завершением процесса трансакций является создание вариантов инновационных проектов.

Второй этап состоит в разработке алгоритма реализации инновационного проекта, а именно: разработка схемы оборота прав ИС, схемы смены организационных форм и методик оценки прав ИС; определение порядка адекватного отражения соответствующих оценок прав ИС в бухгалтерских документах.

Инновационный проект реализуется как последовательность сменяющих друг друга организационно-правовых форм. Решающим аргументом, который делает смену организационной формы необходимой, является потребность в переоценке портфеля прав ИС. Завершением второго этапа является полученный алгоритм реализации инновационного проекта.

На третьем этапе производится оценка рисков и снижения трансакционных издержек, которая происходит путем выявления противоречий между участниками проектов; определения порядка компенсации рисков; оценки проекта с точки зрения кооперативного поведения его участников.

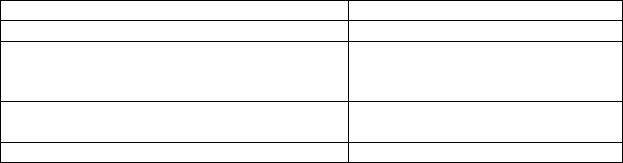

Компенсация рисков, возникающих в процессе реализации инновационного проекта, предполагает целую серию корпоративных трансакций, сопровождаемых передачей и переоценкой портфеля прав ИС, а также сменой организационных форм в ходе реализации проекта. Примеры вариантов смены организационных форм на различных этапах представлены в табл. 7.

Т а б л и ц а 7

Вариантысмены организационных формнаразличных этапахуправления

|

Этапы управления |

|

Организационная форма (варианты) |

|||||||

|

|

|

|

|

|

|

||||

1. Завершение |

|

исследований |

и |

Полное товарищество |

или |

закрытое |

||||

испытаний, |

включая |

исследования |

акционерное общество (ЗАО). В ЗАО могут |

|||||||

экономических аспектов производства и |

участвовать |

|

авторы |

изобретений, |

||||||

сбыта |

изделия, |

концентрация |

используемых в конструкции, а также |

|||||||

полученных результатов, прав их |

физические |

и |

юридические |

лица, |

||||||

использования, |

|

а |

также |

всей |

финансирующие |

разработку изделия на |

||||

необходимой для этого информации у |

данном этапе реализации проекта и более |

|||||||||

2. Промышленное |

освоение изделия, |

Товарищество на вере (коммандитное това- |

||||||||

получение технологии с необходимыми |

рищество) |

|

|

|

|

|||||

для |

полномасштабного |

производства |

|

|

|

|

|

|||

соотношениями затрат и результатов |

|

|

|

|

|

|

||||

3. Создание предприятия для полномас- |

Совместное предприятие «пятьдесят на |

|||||||||

штабного производства и сбыта изделий |

пятьдесят» |

|

|

|

|

|||||

Источник: [15, С. 172–173].

На четвертом этапе выбирается метод оценки и производится оценка и переоценка прав ИС. К сведению: оценка прав ИС производится каждый раз при смене организационных форм партнерства.

На пятом этапе определяется стратегия достижения цели. Выбор стратегии зависит от целей управления и этапа жизненного цикла нового товара. Завершением пятого этапа является выбранная стратегия по реализации прав ИС, которая реализуется на шестом этапе.

На основе всего вышесказанного можно заключить, что управление ОИС в рамках его жизненного цикла должно происходить не в режиме отдельных проектов, связанных с одним-двумя изобретениями, а носить стратегический характер и осуществляться в рамках всей системы управления интеллектуальной собственностью предприятия, охватывая при этом все этапы инновационной деятельности, начиная от планирования НИОКР и до коммерциализации новых технических решений.

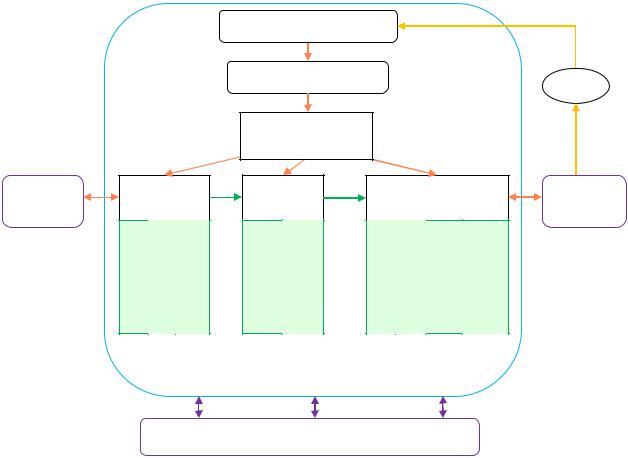

Обобщенная модель системы управления интеллектуальной собственностью в организации представлена на рис. 6 [29] и включает в себя подсистемы создания, защиты и коммерциализации ОИС. Этап соз-

67

дания ОИС включает НИОКР, в ходе которых создаются ОИС, и проведение патентных исследований, позволяющих выявить НТР. Далее следуют работы по защите ОИС соответствующими охранными документами. На этапе коммерциализации ОИС реализуются мероприятия, необходимые для реализации ОИС на рынке.

Руководство предприятия |

|

Служба ИС |

прибыль |

|

|

|

|

|

Организационно- |

|

|

|

|

|

|

|

|

|

|

методическая база |

|

|

|

|

|

|

Создание |

|

Защита |

|

Реализация ОИС |

Потреби- |

|||||

Заказчик |

ОИС |

Мотивация сотрудников |

объектовЗащита |

патентногоправа |

ОИС |

стоимостиОценка |

ОИС ПостановкаОИС на |

на рынке |

Заключениелиценсоглашенийзионных |

тель |

проведение |

ВыявлениеНТР |

объектовЗащита авторскогоправа |

бухгалтерскийучет Маркетинги продвижение |

|

||||||

НИОКР |

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

Планирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутренние информационные потоки |

|

|

|

||||

Внешняя информация

Рис. 6. Обобщенная модель системы управления интеллектуальной собственностью в организации

Данная система управления интеллектуальной собственностью ориентирована на стратегию лицензирования, что определяет ее функциональную структуру, в частности, структуру блока коммерциализации. Все элементы управления ИС объединены единым информационным пространством. Это своего рода база данных, в которой накапливается и систематизируется информация обо всех выполняемых работах, а также внешняя информация. Анализ этой информации позволяет выра-

68

батывать регулирующие воздействия и корректировать стратегию управления ИС (рис. 6).

При этом необходимыми инструментами управления жизненным циклом ОИС являются различные методы маркетинговых исследований, патентные технологии, применяющиеся для создания специализированных патентов, методы оценки стоимости и рисков нововведения, методы математического моделирования и прогнозирования.

Реализация механизма управления жизненным циклом ОИС в организации и корпоративных структурах позволит построить эффективную систему создания и коммерциализации интеллектуальной собственности, обеспечивающую предприятию высокую конкурентоспособность и финансовую устойчивость как в тактической, так и в стратегической перспективе. Для внедрения данной системы необходимо проведение ряда мероприятий, включающих:

–оптимизацию состава и структуры службы ИС, выделение в ее составе подразделений (групп, бюро), занимающихся маркетингом, управлением жизненным циклом и реализацией ОИС;

–создание системы морального и материального стимулирования изобретательской деятельности сотрудников предприятия;

–разработку нормативных и методических документов по организации изобретательской работы на предприятии, проведению оценки стоимости и коммерциализации ОИС.

3.2. Коммерческая тайна

Служебная и коммерческая тайна – информация, имеющая действительно или потенциальную коммерческую ценность в силу ее неизвестности третьим лицам, к которой нет свободного доступа на законном основании, и по отношению к которой обладатель информации принимает меры принимает меры по охране ее конфиденциальности

(п. 1. ст. 139 ГК РФ) [15, с. 66–68].

Признаки (требования) служебной и коммерческой тайны:

1. Информация должна иметь действительную или потенциальную коммерческую ценность в силу ее неизвестности третьим лицам. В со-

69

ответствии с данным критерием из числа сведений, составляющих служебную или коммерческую тайну, исключаются те, которые не представляют никакого интереса для окружающих, которые не могут быть использованы третьими лицами для достижения своих целей, которые бы никто не приобрел в случае их продажи.

2.К информации, составляющей служебную и коммерческую тайну, не должно быть свободного доступа на законном основании. Если соответствующая информация может быть получена законным образом любым заинтересованным лицом (например, путем изучения открытых данных, анализа образцов выпускаемой продукции), она коммерческой или служебной тайной не признается.

3.Информация признается служебной или коммерческой тайной, если обладатель информации принял меры к охране ее конфиденциальности. К ним могут быть отнесены разнообразные меры технического, организационного и юридического характера, направленные на то, чтобы оградить информацию от несанкционированного доступа третьих лиц.

К сведениям, которые не могут составлять служебную или коммерческую тайну относятся:

– сведения учредительных документов; документов, дающих право заниматься предпринимательской деятельностью;

– сведения, необходимые для установления правильности исчисления и уплаты налогов и других обязательных платежей;

– сведения о платежеспособности; численности, составе работающих, их заработной плате и условиях труда;

– сведения о загрязнении окружающей среды, нарушении антимонопольного законодательства, несоблюдении безопасности условий труда и др.

Секрет производства (ноу-хау) – техническая, организационная или коммерческая информация, которая защищается от незаконного использования третьими лицами при условии соблюдения требований к служебной и коммерческой тайне.

К коммерческим секретам относится конфиденциальная информация о методах и способах осуществления коммерческих операций, например, о способах организации продажи продуктов и услуг, методах

70

развития дистрибутивных каналов, методах проведения рекламных кампаний, методах найма персонала, методах определения вклада работника в достижение коммерческих целей компании и т. п. [19].

В бизнесе целесообразно различать три типа ноу-хау:

1)неотделимые от конкретного индивидуума (физического лица),

втом числе индивидуальные навыки и умения;

2)неотделимые от конкретного предприятия (юридического лица),

втом числе технологии, основанные на традиции или предполагающие необычно высокую культуру производства;

3)отделимые в общем случае от предприятия или индивидуума, в том числе: сознательно скрываемые технические сведения, рисунки, чертежи, а также «условные» (номинальные) ноу-хау», т. е. сохраняемые в секрете патентоспособные результаты.

Собственно результатами интеллектуальной деятельности можно признать ноу-хау лишь третьего типа. В отношении ноу-хау второго типа такое признание возможно, а в отношении ноу-хау первого типа более уместно говорить о способностях конкретного индивидуума, чем о результатах его деятельности. Исходя из сказанного, в качестве ОИС можно рассматривать ноу-хау только третьего типа, причем только при условии признания их охраноспособными.

Следует отметить, что понятие «служебная и коммерческая тайна» существенно шире, чем понятие «секреты производства (ноу-хау)», так как служебную и коммерческую тайну могут составлять также списки клиентов, первичные бухгалтерские документы и многие другие сведения, разглашение которых нежелательно по тем или иным причинам. Такие объекты нельзя рассматривать как ОИС, хотя с точки зрения оценки и учета они имеют с ОИС много общего. В прил. 2 представлен примерный образец «Соглашения о неразглашении коммерческой тайны», заключаемый между представителем организации и ее конкретным работником. В прил. 3 указан примерный перечень документов, регламентирующих обработку персональных данных (ПДн) в организации в автоматизированном/неавтоматизированном режимах, включающий приказ о создании комиссии по проведению обработки ПДн в организации в соответствии с требованиями ФЗ № 152-ФЗ «О персональных данных», акт о классификации информаци-