7.2. Фондоотдача

Фондоотдача показывает, сколько продукции производит предприятие на единичную стоимость основных средств. Таким образом, данный критерий показывает эффективность использования основных средств. Рассчитаем его следующим образом:

Данный расчет несколько приблизительный, но и он показывает, что эффективность использования основных фондов на рассматриваемой КЭС выше, чем на рассматриваемой АЭС. Фондоотдача с течением времени будет возрастать за счет обесценивания основных фондов до ликвидной стоимости проекта. Но скорость возрастания для КЭС будет быстрее, чем для АЭС, и в динамике фондоотдача КЭС также будет выше, чем на АЭС.

Таким образом, по данному критерию строительство АЭС менее выгодно, чем строительство КЭС.

7.3 NpVи внутренняя норма доходности

Дисконтирование — это определение стоимости денежного потока, путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учётом фактора времени. Таким образом, чтобы учесть фактор времени, мы можем рассчитать чистый дисконтированный доход (ЧДД или NPV), приведенный к начальному моменту инвестирования в проект КЭС или АЭС. Для этого нам необходимо учесть ряд факторов и определить некоторые параметры, касающиеся сроков строительства и стоимости проектов.

Тариф на отпускаемую потребителю электроэнергию. Этот показатель будет одинаков как для КЭС, так и для АЭС. Определим его значение в 10

.

Опираясь на данное значение, мы можем

определить доход с одного

.

Опираясь на данное значение, мы можем

определить доход с одного как разность между тарифом на

электроэнергию и себестоимостью ее

производства (без учета издержек на

амортизацию). Получаем для КЭС

как разность между тарифом на

электроэнергию и себестоимостью ее

производства (без учета издержек на

амортизацию). Получаем для КЭС ,

для АЭС –

,

для АЭС – .

.Годовая выработка электроэнергии. Годовая выработка электроэнергии определяется как произведение мощности станции на число часов использования установленной мощности за вычетом собственных нужд станции. Здесь дополнительно введем некоторые допущения. Примем, что число часов использования установленной мощности не будет зависеть от времени вывода блоков в ремонт (число часов использования установленной мощности определено среднее за срок службы с учетом остановов на ремонт). Также учтем, что ввод блоков в строй будет производиться последовательно как на АЭС, так и на КЭС. Будем считать, что первые два блока КЭС будут введены в строй спустя 3 года строительства, остальные три – еще спустя 3 года. На АЭС 2 первых блока будут запущены спустя 5 лет строительства, вторые 2 – спустя 7 лет от начала строительства.

Годовая прибыль. Опираясь на данные пунктов 1 и 2 можно оценить годовую прибыль электростанций. Для КЭС она будет составлять 856,92, а для АЭС – 2330 млн. $.

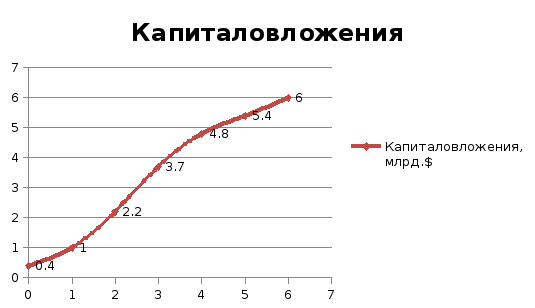

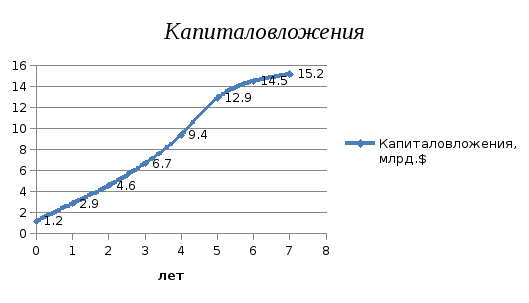

Распределение капиталовложений в течение срока строительства. Капиталовложения в проект будут распределены неравномерно в течение строительства станции. Распределение средств будет происходить приблизительно следующим образом:

Рис. 1. График распределения капиталовложений на строительство КЭС.

Рис. 2. График распределения капиталовложений на строительство АЭС.

5. Ликвидная стоимость станции. Ликвидная стоимость для КЭС составит 8…10% от суммарных капиталовложений в строительство. Примем 10% или 342 млн. $. Для АЭС ликвидная стоимость составит те же 8…10%, но плюс к этому еще стоимость тяжелой воды. Ориентировочно оценим ликвидную стоимость АЭС в 10 414 млн. $.

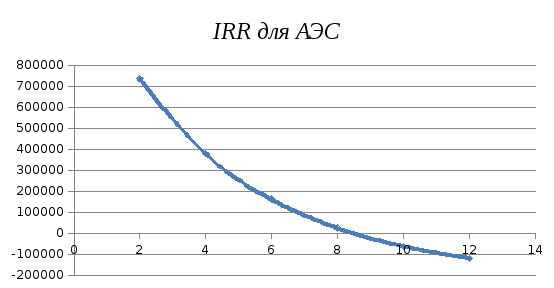

Теперь можно построить зависимость NPVот реальной банковской ставки. Последняя определяется как:

Зависимость NPVотrимеет следующий вид:

Рис. 3. Зависимость NPVотrдля КЭС.

Рис. 4. Зависимость NPVотrдля АЭС.

По графикам на рисунках 3 и 4 можно определить внутреннюю норму рентабельности (IRR) какr, при которойNPV(r)=0. Для КЭСIRR=11,2%, для АЭС – 8,4%.