Tема 4 Оценка финансовой и экономической эффективности проекта

Вопросы:

1. Финансовая и экономическая стоимости

2. Показатели финансовой и экономической эффективности проекта

3. Графическая интерпретация показателей финансовой и экономической эффективности проекта

Вопрос 1

Финансовая стоимости ресурсов определяется по ценам их приобретения (рыночным).

Рыночные цены — стоимость единицы ресурсов и товаров, сформировавшаяся на внешнем или внутреннем рынке.

Экономическая стоимость ресурсов определяется по теневым ценам.

Теневые цены — стоимость единицы ресурсов или товаров, определенная, исходя из фактических затрат общества на производство без учета налогов.

Теневыми ценами понимаются как экономическая стоимость единицы ресурса.

Переход от финансовой стоимости к экономической осуществляется через переводные коэффициенты (ПК). Переводные коэффициенты характеризует долю реальных затрат в цене ресурса. По величине они изменяются в пределах от 0 ≥ ПК ≥ 1.При ПК > 1 в финансовой стоимости есть налоги; ПК=0 в финансовой стоимости нет налогов и она равна экономической стоимости;при ПК > 1 в финансовой стоимости дотации (налоги наоборот ) и она меньше экономической стоимости.Соответственно h = 1 – ПК — характеризует норму налога в цене ресурса.

Оптимальная величина ПК определяется уравнением богатства общества. Чем богаче общество, тем ближе ПК к 1.При этом норма налога низкая,а масса налогов высокая за счет большого количества произведенной продукции.

Переводные коэффициенты делятся на:

стандартный ПК по валюте — СПКР

общественные ПК по монопольным ресурсам - ОПК

индивидуальный ПК по отдельным продуктам и услугам-ИПК.

Стандартный переводной коэффициент находится по формуле:

![]()

![]() —средневзвешенная

ставка налога на импорт.

—средневзвешенная

ставка налога на импорт.

Общественные переводные коэффициенты назначаются правительством в целях регулирования потребления отдельных видов ресурсов. На монопольные ресурсы могут назначаться дотации — налоги на оборот. При этом ПК > 1.

Индивидуальные переводные коэффициенты рассчитывается для каждого случая разработки проекта. Ставится задача выявить: теряет ли государство при производстве данного продукта в абсолютном и относительном выражении. Государство теряет, если ИПК < СПК. Во всех случаях вычисляется потеря налоговых поступлений, как от проекта, так и в сферах сопряжения у поставщиков комплектующих.

Проект с точки зрения государства признается целесообразным, если потери в сфере сопряжения компенсируются в основном производстве.Компенсация в сфере сопряжения не является основанием для прохождения проекта.

Пересчет финансовой стоимости в экономическую и наоборот осуществляется по формулам:

![]() ;

Sф=Sэк/ПК

;

Sф=Sэк/ПК

![]() —стоимость

экономическая;

—стоимость

экономическая;

![]() —стоимость

финансовая.

—стоимость

финансовая.

Вопрос 2

Экономическая и финансовая эффективность проекта оцениваются системой однородных показателей.

Показатели финансовой эффективности характеризуют выгоду собственнику проекта, которую обеспечит ускоренный темп ростов активов в бизнесе, по сравнению с барьерной ставкой. Эти показатели позволяют с различных сторон охарактеризовать относительную и абсолютную выгоду бизнеса.

Показатели экономической эффективности рассчитываются для региона, государства и общества.

Показатели экономической эффективности для региона и государства характеризует относительную и абсолютную выгоду проекта, которая обеспечивается налоговыми поступлениями (соответственно в региональный или государственный бюджет) и экономией в сферах сопряжения (социальной, экологической, институциональной).

Показатели экономической эффективности для общества суммируют выгоды собственника региона и государства.

Выделяют показатели эффективности:

NPV — Net Present Value (чистая дисконтированная стоимость);

RIRR — Reinvestment Internal Rate of Return (реинвестиционная внутренняя норма рентабельности)

IRR — Internal Rate of Return (внутренняя норма рентабельности)

ARR — Account Rate of Return (расчетная норма рентабельности)

PIx — Profibility Index ( индекс доходности)

Тв — статичный период возврата

РВР — Pay Back Period — динамический период возврата

PBCr — Pay Back Credit — период возврата кредита.

Каждый из показателей позволяет судить:

– эффективен ли бизнес

дать специфическую характеристику проекта

Рассмотрим расчетные формулы и экономическую сущность каждого показателя.

NPV-чистая дисконтированная стоимость.

NPV-характеризует экономию начальных ресурсов по проекту, обеспечиваемую повышенными темпами роста активов в финансовом анализе собственника, в экономическом анализе регионе и/или государстве и/или обществе.

Она определяется по равносильным свернутым и развернутым формулам.

1.Свернутая формула:

![]()

где, PVPr – масса доходов проекта, приведенная к началу расчетного периода;

PVI – масса инвестиций проекта, приведенная на начало расчетного периода.

л2. Развернутая первая формула:

![]()

t — текущий год

Т — расчетный период, включающий время строительства объекта и время его эксплуатации

![]() —profit

— доход текущего года

—profit

— доход текущего года

It— инвестиции текущего года

![]() —барьерная

ставка

—барьерная

ставка

3.Преобразованная вторая формула:

![]()

Свернутая третья формула:

![]() ,

,

где

![]() -

чистая наличность проекта за текущий

год (Net

Cash)

-

чистая наличность проекта за текущий

год (Net

Cash)

![]() -

коэффициент дисконтирования.

-

коэффициент дисконтирования.

Чистая наличность за текущий год. Чистая наличность проекта в период инвестиционной деятельности отрицательная. Может быть отрицательной или положительной при наличии дохода. Финансирование организуется таким образом, чтобы покрыть отрицательное значение чистой наличности проекта. Это достигается путем накопления собственных ресурсов или привлечения кредита.

Коэффициент дисконтирования позволяет доход или инвестиции текущего года сразу пересчитать к началу расчетного периода. При этом за каждый год величина начального показателя уменьшается пропорционально барьерной ставки.

Характеристика инвестиций:

1. Проект считается эффективным, если NPV 0.

2. Специфическое назначение NPV — оценить полезность риска.

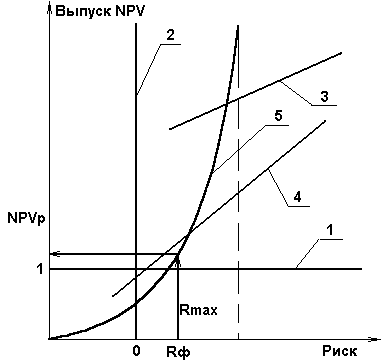

Повышенная эффективность проекта, как правило, сопровождается повышенным риском.Необходимо выявить компенсируют ли выгоды от экономии инвестиций повышенный риск. Решение этого вопроса индивидуально. На рисунке приведены 5 функций полезности риска:

Безразличие к риску. Эластичность выгоды и риска равна 1.

Бесполезности риска. Эластичность выгоды и риска равна 0.

Полезности высокого риска. Функция риска принца: согласен на большой риск при большой выгоде.

Полезности усредненного риска. Риск казино: чем выше риск, тем больше выигрыш.

Полезности риска для бизнеса. Риск максимальный ограничен. Функция полезности нелинейная.

Рис.6 Функции полезности риска

На рисунке показано как по фактической величине риска (Rф) можно выявить минимальное значение NPVp, которое устроит инвестора.