Вопрос 2

Операции с рисками включают:

–определение величины единичных страхуемых рисков;

-интеграцию единичных страхуемых рисков в общий;

– интеграция общих рисков.

– профилактику несистемных единичных рисков;

–диверсификацию единичных рисков.

Определение величины единичных страхуемых рисков. Величину математического ожидания единичного риска можно определить двумя методами.

При наличии статической информации методом Монте-Карло

При отсутствии статической информации единичный риск находится экспертным методом.

Интеграцию единичных рисков в общий.

Мы предполагаем, что все единичные страхуемые риски являются независимыми случайными величинами, распределенными по нормальному закону, тогда интегрированный общий риск будет независимой случайной величиной, распределенной по нормальному закону. Соответственно интеграцию единичных рисков в общий можно произвести по формуле:

![]() ,

,

где, Rmin – минимальная величина математического ожидания единичного риска, большего нуля;

∑Ri – сумма математических ожиданий единичных страхуемых рисков проекта.

О бщий

форсмажорный риск рассчитывают

специальные консалтинговые компании.

бщий

форсмажорный риск рассчитывают

специальные консалтинговые компании.

Интеграция общих рисков. Интегрированный риск проекта определяется суммированием математического ожидания общего форсмажорного и общего страхуемого риска.

По величине математического ожидания, полученный интегральный риск относится в одну из четырех категорий.

1. Риск оптимальный при потерях дохода до 5 %.

2.Риск нормальный при потерях дохода 5–15 %.

3.Риск, повышенный при потерях дохода 15–30 %.

4.От бизнеса отказываются при потерях дохода больше 30 %.

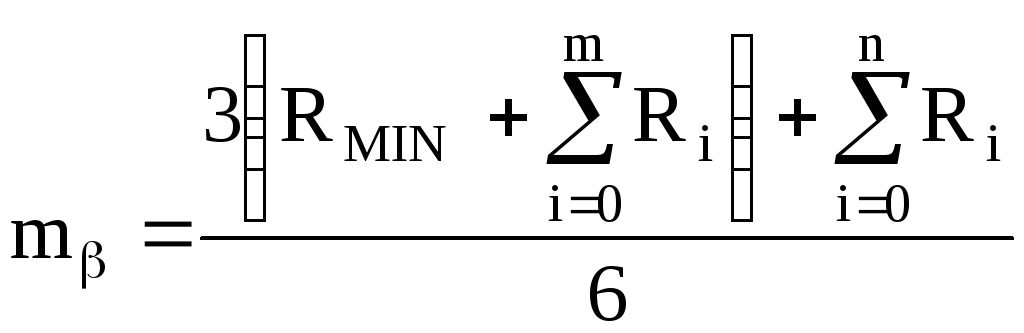

Профилактика несистемных единичных рисков. Повышенный интегральный риск потребует проведения профилактики наиболее существенных единичных рисков. При профилактике риск не исчезает, но изменяется его плотность, и нормальное распределение переходит в –распределение.

Плотность риска уменьшается в три раза и суммарный риск определяется по формуле β - распределения:

(2)

(2)

m — риски, для которых не выполняется профилактика

n — риски, для которых выполняется профилактика

При отсутствии профилактики формула (2) превращается в формулу (1).

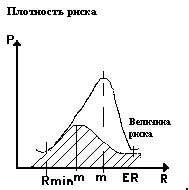

Графическая интерпретация определения общего страхуемого риска до и после профилактики единичных рисков приведена на рис.

Рис. Распределения и математические ожидания рисков .

mн - математическое ожидание нормального распределения;

m - математическое ожидание - распределения.

Диверсификацию единичных рисков. Если после профилактики интегральный риск вновь окажется повышенным, производится диверсификация крупных единичных рисков, для которых невозможна профилактика. Диверсификация риска производится по принципу: «не класть все яйца в одну корзину». Величина математическое ожидание математического ожидания диверсифицированного единичного риска определяется по формуле:

![]() ,

,

где, Ri – величина математического ожидания единичного риска до диверсификации;

![]() —удельный

вес наибольшего объекта единичного

риска после диверсификации.

—удельный

вес наибольшего объекта единичного

риска после диверсификации.

Затем по формуле –распределения определяется окончательная величина общего страхуемого риска.

Для реализации профилактики и диверсификации риска необходимы единовременные и текущие затраты. Соответственно производится оценка эффективности профилактики и диверсификации рисков, при этом в качестве притока наличности принимается часть дохода от проекта, сохраненная, в результате снижении риска.

![]() ,

,

где, PR – годовой приток наличности от профилактики и диверсификации риска;

Pr– годовой доход от проекта.