Логическая модель оценки эф-ти инвест.проекта

Для оценки эф-ти инвестиций нужно сравнить Rи (рентаб-ть инвестиций) с барьерной ставкой. При этом в определении Rи возникают 4 проблемы:

При строительстве прибыль равна 0, сл-но, Rи = 0.

В период эксплуатации прибыль изменяется в соответствии с жизнен.циклом проекта, сл-но, Rи разная, меняется (график: собаки (1), звезды (2), (ровно) дойная корова(3), (вниз) трудные дети(4)).

По мере работы реальные активы изнашиваются и обесцениваются (первоначальная стоимость, амортизация, остаточная стоимость, затраты на ликвидацию, ликвидац.ст-ть в последний год проекта).

Реальные активы могут приносить прибыль после возврата инвестиций.

Эти проблемы существуют для каждого проекта.

Поэтому не важно, какую прибыль получаем по годам исп-ия проекта, главное – проект эффективен, если накопленная прибыль в проекте будет больше накопленной прибыли по барьерной ставке.

Соотношение понятий: эффективность, эффект, экономия, срок окупаемости (возврата) инвестиций.

Эффективность - рациональное использование активов и времени, к-е имеют место, когда соотношение результатов и затрат удовлетворяет принятому критерию.

Для оценки эффективности необходимо сравнить показатели эффективности с критериями эффективности.

В бизнесе основным критерием эффективности является барьерная ставка (мин. рентабельность), способная привлечь инвестиции и предпринимательские способности.

Барьерная ставка для деятельной собственности принимается на уровне ставки за кредит, для бездеятельной принимается на уровне ставки платы по депозиту.

Для оценки эф-ти используются показатели:

• относительные показатели: рентабельность себестоимости, рентабельность капитала (хар-ет действующие активы), рентабельность инвестиций (хар-ет рациональность использования ресурсов);

• абсолютные показатели: эффект и экономия.

Эффект - дополнительный результат (качестве основы принимаются затраты).

Экономия характеризует снижение затрат на заданный результат (за основу принимается результат).

Срок окупаемости-временной отрезок, в течении которого инвестиции возвращаются инвестором.

Барьерная ставка, ставка и коэффициент дисконтирования, ставка и коэффициент капитализации

Барьерная ставка для деятельной собственности принимается на уровне ставки за кредит, для бездеятельной принимается на уровне ставки платы по депозиту.

Капитализация:

FIt = It*(1+Ek)T-t : FIt – инвестиции, привед.на конец отч.периода; It – инвестиции тек.года; Ek – барьерная ставка (ставка капитализации); T – расчетный период; t – год инвестирования.

Мы не можем осуществлять простое сложение доходов, т.к. деньги, полученные раньше, имеют большую привлекательность. Деньги, полученные за каждый год, приводим к концу расчетного периода по формуле сложных процентов. Производится капитализация дохода. Прибавляются начисленные сложные проценты.

FPrt = Prt*(1+Ek)T-t: FPrt - доход, привед.на конец расч.периода.

Капитализация примен-ся тогда, когда ресурсы не ограничены.

Коэффициент дисконтированияпозволяет доход или инвестиции текущего года сразу пересчитать к началу расчетного периода. При этом за каждый год величина начального показателя уменьшается пропорционально барьерной ставки.

Дисконтирование – дословно: уменьшение счета (снимаем сложные проценты).

PIt = It*(1+Ek)0-t

PPrt = Prt*(1+Ek)0-t

Система показателей эффективности инвестиционного проекта.

Система оценки эффективности проекта содержит 7 показателей, каждый из которых позволяет оценить эф-ть проекта и выступает на 1-й план в зависимости от экон.конъюнктуры, специфически оценивая проект.

Сис-ма включает след.показ-ли:

1)NPV – чистая дисконтированная стоимость;активы, созданные засчетпредпринимат.спос-тей,NPV = PVPr – PVI. Если NPV>0 проект эф-н. Если <0 значит по кредиту прибыль больше чем от бизнеса.

2)RIRR – характеризуетсреднегеоме-ю норму прибыли (рентабельность) активов бизнеса.RIRR = (T√FVPr/PVI) – 1 .Проект эф-н, если :

1) RIRR>=Ek 2) Показ-ль позволяет сгладить оптимистические ожидания инвестора

3) Пок-ль позволяет грубо определить внутреннюю норму рентабельности

3)IRR – внутренняя норма рентабельности;учитывает, что прибыль мы начинаем получать после строительства.IRR = 2RIRR – Ek

Проект эффективен, если: 1) IRR>=Ek 2)Пок-ль позволяет выбрать наилучший проект из искомых. 3) Пок-ль позволяет определить max ставку платы за кредит по рискованным

4)PIx – индекс доходности;показывает, во сколько раз накопленный за расчет.период доход в бизнесе будет больше дохода по барьерной ставке.PLx = FVPr/FVIИнвестиции эффективны, если:Pix>=1

5)Tв – статичный период возврата;характеризует временной отрезок, в течение которого инвестиции возвращаются засчет чистого дохода.Показатель применяется, когда мы хотим представить проект в привлекательном виде.

6)PBP – характеризует временной отрезок, когда инвестиции вместе с платой за проценты возвращаются засчет чистого дохода.PBP>Тв всегда!Инвестиции эффективны, если:PBP<= Трасч

PBP является основным показателем в нестабильной экономике, т.к. при его наступлении появляется безразличие к риску.

7)PBCr – период возврата кредита.от начала кредитования до полного погашения долга с %-ми.

Кредит счит-ся эффективным для банка, если PBCr<PCrmax (максим.период кредитования, установленный банком).

Кредит счит-сяпривлекательным для инвестора, если PBCr<= Тэ (период эксплуатации объекта).

Риск и устойчивость инвестиционного проекта.

Риск – возможность негативного (опасного или неблагоприятного) события, возникающего вследствие неопределенности будущего.

Риск бизнеса – возможность потери активов в результате наступления негативного события. Чем ↑ риск, тем >д. б. выгода.

Банкротство для владельца – негативное событие, для банка – неблагоприятное.

Устойчивость проекта – способность проекта сохранять эффективность при неблагоприятных изменениях экон. конъюнктуры:

1. повышение стоимости инвестиций активов

2. снижение спроса

3. повышение стоимости факторов производства

При оценке устойчивости мы ориентируемся на динамику NPV при неблагоприятных изменениях:

NPV= PVPr – PVI

Для оценки устойчивости задается изменение устойчивости факторов на 5%, 10%, 15%, 20%.

Существует 2 варианта расчета устойчивости. Они определяются след.вопросами:

Какие есть излишки?

На сколько мы должны сократиться?

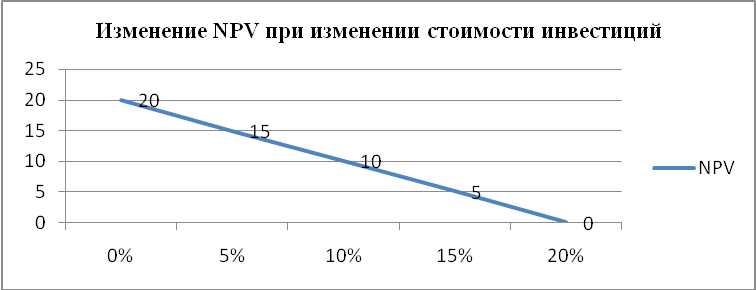

Вариант 1:

PVPr – PVI = NPV (120 – 100 = 20)

5%: 120 – 105 = 15

10%: 120 – 110 = 10

15%: 120 – 115 = 5

20%: 120 – 120 = 0

Устойчивость проекта интерпретируется графически:

Факторы повышения устойчивости (вариант 2):

В практич.деятельности нужные проекты могут оказаться неэффективными, и ставится вопрос: на сколько необходимо снизать инвестиционные затраты, чтобы проект оказался эффективным.

PVPr – PVI = NPV (80 – 100 = -20)

-5%: 80 – 95 = -15

-10%: 80 – 90 = -10

-15%: 80 – 85 = -5

-20%: 80 – 80 = 0

Венчурные проекты - высокоэффективные и высокорискованные проекты.

В этом случае для реализации ф-ий полезности риска мы должны иметь множество проектов, т.к. большая вероятность, что несколько проектов 1-го предпринимателя сразу оказываются неэффективными.

Формирование и динамика Гудвила по стадиям инвестиционного проекта.

«GOODWILL"— особый вид нематериальных активов, создаваемый интеллектом предпринимателя.Вел-на опред как разница м-ду рыночной и бух стоимостью п-п. гудвил проявляется в биржевых индексах.

Инвестиционный проект имеет 4 стадии:

Прединвестиционная

Инвестиционная

Эксплуатационная

Ликвидационная

На каждой стации происходит качественные и количественные изменения гудвила.

Прединвест.стадия: предпринимательская инициатива 1. Выбор перспективного бизнеса. 2. Обеспечение доп и необх ресурсов

Требования: разработка тех проекта, разработка бизнес-плана. Квалифицированные проектировщики.

Ивестиционная стадия: 1.сохранность инвестиций 2.полная реализация проекта.это даетзавершение проекта в срок и выход на проектную мощность

Текущаядеят-ть; д. обесп-ть полное исп-ние произв. Мощ-тей и сбыт продукции. Это дает быструю окупаемость инвест и выход на новые рынки.

В процессе тек деят-тигудвил морально устаревает, т.к. появляются новые тех-гии

Ликвидационная стадия: ликвидация/ модернизация

Д. обе-ть макс поглощение активов проекта макс использование непоглащенных активов. Это обеспеч снижение затрат на ликвидацию и макс ипользование активов и снижение инвест затрат

Стратегии концентрированного роста.

В случае следования стратегии концентрированного роста фирма пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли. Что касается рынка, то фирма ведет поиск возможностей улучшения своего положения на существующем рынке либо же перехода на новый рынок.

Конкретными типами стратегий являются следующие:

стратегия усиления позиции на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Этот тип стратегии требует для реализации больших маркетинговых усилий. Возможны также попытки осуществления так называемой горизонтальной интеграции, при которой фирма пытается установить контроль над своими конкурентами;

стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта;

стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта, который будет реализовываться на уже освоенном фирмой рынке.

В практике бизнеса

Мировой лидер производства безалкогольных напитков фирма "Кока-кола", несмотря на свои гигантские размеры, продолжает интенсивно развиваться, вкладывая огромные, деньги в расширение своего потенциала.

Стратегии интегрированного роста.

Обычно фирма может прибегать к осуществлению таких стратегий, если она находится в сильном бизнесе, не может осуществлять стратегии концентрированного роста и в то же время интегрированный рост не противоречит ее долгосрочным целям. Фирма может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения фирмы внутри отрасли.

Выделяются два основных типа стратегий интегрированного роста:

стратегия обратной вертикальной интеграции направлена на рост фирмы за счет приобретения либо же усиления контроля над поставщиками. Фирма может либо создавать дочерние структуры, осуществляющие снабжение, либо же приобретать компании, уже осуществляющие снабжение. Реализация стратегии обратной вертикальной интеграции может дать фирме очень благоприятные результаты, связанные с тем, что уменьшится зависимость от колебания цен на комплектующие и запросов поставщиков. Более того, поставки как центр расходов для фирмы могут превратиться в случае обратной вертикальной интеграции в центр доходов;

стратегия вперед идущей вертикальной интеграции выражается в росте фирмы за счет приобретения либо же усиления контроля над структурами, находящимися между фирмой и конечным потребителем, а именно системами распределения и продажи. Данный тип интеграции очень выгоден, когда посреднические услуги очень расширяются или же когда фирма не может найти посредников с качественным уровнем работы.

Стратегии диверсифицированного роста

Стратегии диверсифицированного роста представляет собой комплекс мер, которые необходимо применять в том случае, если предприятие не может получать достаточную прибыль с существующим продуктом в рамках определенной отрасли. В настоящее время специалисты выделяют несколько видов стратегий диверсифицированного роста. Стратегия концентрированного диверсифицированного роста базируется на поиске новых или дополнительных продуктов, которые могут производиться на существующих производственных мощностях. Основной задачей при применении данной стратегии является расширение потенциального рынка компании за счет расширения ассортимента продукции.

Стратегия горизонтального диверсифицированного роста базируется на поиске новых технологий, которые позволят выпускать продукты, сопутствующие основному товару предприятия. Данный вид стратегии диверсифицированного роста связан, прежде всего, с оценкой производственных возможностей предприятия и подбором компетентного персонала, которые сможет решить поставленные задачи. Стратегия конгломеративной диверсификации состоит в том, что предприятие начинает осваивать выпуск продукции, которая не связана с основным производством. Данный вид стратегии диверсифицированного роста является наиболее сложным для предприятия, так как зависит от множества факторов, начиная от состояния рынка и заканчивая квалификацией персонала, и наличием необходимых производственных мощностей, которые могут понадобиться для реализации проекта. Очевидно, что любая из стратегий диверсифицированного роста бизнеса является рискованным способом модернизации предприятия. Для осуществления всех данных мероприятий необходимо привлечь значительные финансовые, кадровые и производственные ресурсы, что может привести к определённым потерям предприятия. С другой стороны, данный способ модернизации позволит вывести предприятие на более высокий технологический уровень или занять компании более выгодную нишу на рынке товаров или услуг.