1.2.3. Расчет налогов и отчислений, включаемых в акт приемки выполненных работ.

Ставки налогов и отчислений используем в соответствии с налоговым законодательством РБ, действующим по состоянию на январь 2003г.

а) налоги и отчисления, относимые на себестоимость работ.

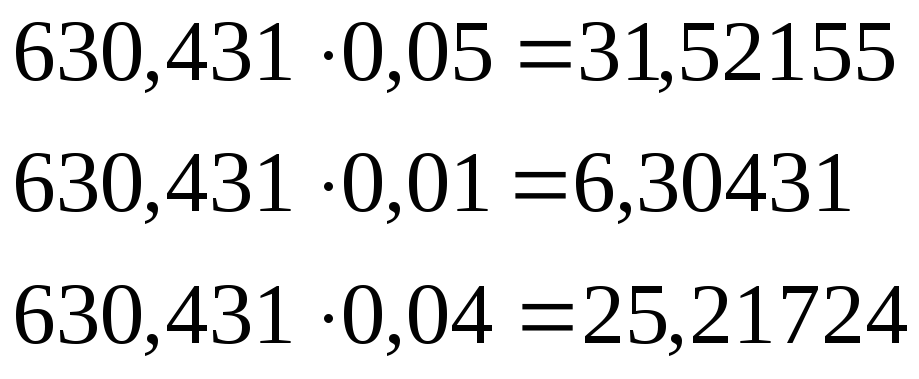

Единый платеж от фонда заработной платы составляет 5% НФЗП, в том числе 1% отчисления в государственный фонд занятости и 4% - черезвычайный налог ( отчисления на ликвидацию последствий аварии на чернобыльской АЭС).

Земельный налог - 1900 руб (принят условно). Рассчитывается земельный налог исходя из 1/3 суммы земельного налога на квартал, пропорционально стоимости выполненных работ подрядчиков за месяц.

Экологический налог – 2500 руб (принят условно)

ЭН=ЭН1+ЭН2

ЭН1 – включает часть налога за выбросы загрязняющих веществ в окружающую среду машинами и механизмами.

ЭН2 – налог за неорганизованные источники выбросов (применение лаокрасочных материалов и других используемых при выполнении СМР материалов).

4. Итого: 35,92155 тыс. руб

5. Отчисления в инновационный фонд (5% от себестоимости выполненных работ)

![]() тыс.

руб

тыс.

руб

Итого с инновационным фондом:

35,92155+259,1886=295,11015. руб

7. Отчисления в фонд развития строительной науки (1% от выполненных работ).

![]() тыс.

руб

тыс.

руб

8. Итого с фондом строительной науки:

295,11015+55,767=350,877 тыс. руб

9. Отчисления на содержание РУП " слжба ведомственного контроля при Минархстрое":

![]() тыс.

руб

тыс.

руб

10. Итого сумма налогов и отчислений, включаемых в себестоимость:

350,877+7,063=357,94 тыс. руб

11. Объем выполненных работ:

5281,595+357,94=5639,535 тыс. руб

б) налоги и отчисления, уплачиваемые из выручки от реализации строительной продукции

12. Целевые сборы в местные бюджетные фонды по единому платежу (2,5% от

объема выполненных работ).

![]() тыс.

руб

тыс.

руб

13. Итого: 5639,535+144,603=5784,138 тыс. руб

14. Единый платеж в целевые республиканские фонды (2% от стр. 13)

![]() тыс.

руб

тыс.

руб

15. Итого с ЕПРФ:

5784,138+118,0436=5902,1816тыс. руб

16. Налог на добавленную стоимость (НДС=20%)

НДС=![]() тыс.

руб

тыс.

руб

17. Всего с НДС:

5902,1816+1180,436=7082,6176 тыс. руб

17.1 Налоги, уплачиваемые из выручки:

144,603+118,0436+1180,436=1443,0826 тыс. руб

18. Всего налогов и отчислений:

357,94+1443,0826=1801,0226 тыс. руб

Цена реализации строительной продукции представляет сумму принятых заказчиком работ по акту 7082.6176 тыс. руб

Определение плановой себестоимости работ с использованием экономической группировки издержек производства.

В курсовой работе определение плановой (расчетной) себестоимости работ, предполагаемых к выполнению в течение месяца, производим только по одному объекту. Используем экономическую (поэлементную) группировку издержек производства в разрезе следующих элементов:

“Расходы на оплату труда”;

“Материальные затраты”;

“Амортизация основных фондов”;

“Отчисления на социальные нужды”;

“Прочие затраты”.

В учебных целях из-за отсутствия первичных документов учета издержек производства, используем усреднённые данные по удельному весу расходов, образующих элементы. Расчет производим в таблице 2.1 .

Таблица 2.1 Плановая (расчетная) себестоимость СМР за август 2003 года.

|

№ |

Наименование издержек производства |

Всего, тыс. руб. |

Расходы на оплату труда |

Материальные затраты |

Амортизация основных фондов |

Отчисления на соц. нужды |

Прочие затраты | |||||

|

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Заработная плата рабочих |

220,643 |

100 |

220,643 |

– |

– |

– |

– |

– |

– |

– |

– |

|

2 |

Эксплуатация машин |

381,805 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

2.1 |

в т.ч. заработная плата рабочих, обслуживающих машины |

– |

35 |

133,63 |

– |

– |

– |

– |

– |

– |

– |

– |

|

2.2 |

энергоресурсы |

– |

– |

– |

48,12 |

183,72 |

– |

– |

– |

– |

– |

– |

|

2.3 |

ремонтные материалы |

– |

– |

– |

6,72 |

25,657 |

– |

– |

– |

– |

– |

– |

|

2.4 |

амортизационные отчисления |

– |

– |

– |

– |

– |

10,16 |

38,79 |

– |

– |

– |

– |

|

3 |

Материалы |

2482,509 |

– |

– |

100 |

2482,509 |

– |

– |

– |

– |

– |

– |

|

4 |

Заготовительно-складские расходы |

39,629 |

– |

– |

100 |

39,629 |

– |

– |

– |

– |

– |

– |

|

5 |

Транспортные расходы |

1055,807 |

– |

– |

100 |

1055,807 |

– |

– |

– |

– |

– |

– |

|

6 |

Накладные расходы |

369,806 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

6.1 |

в т.ч. заработная плата АУП и дополнительная рабочих |

– |

33,5 |

123,885 |

– |

– |

– |

– |

– |

– |

– |

– |

|

6.2 |

отчисления на социальное страхование |

– |

– |

– |

– |

– |

– |

– |

40,36 |

149,254 |

– |

– |

|

6.3 |

материалы |

– |

– |

– |

3,93 |

14,533 |

– |

– |

– |

– |

– |

– |

|

6.4 |

транспортные расходы |

– |

– |

– |

0,69 |

2,552 |

– |

– |

– |

– |

– |

– |

|

6.5 |

тепловая энергия |

– |

– |

– |

0,28 |

1,035 |

– |

– |

– |

– |

– |

– |

|

6.6 |

электроэнергия |

– |

– |

– |

0,12 |

0,444 |

– |

– |

– |

– |

– |

– |

|

6.7 |

амортизационные отчисления |

– |

– |

– |

– |

– |

3,42 |

12,647 |

– |

– |

– |

– |

продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

6.8 |

Прочие накладные расходы |

– |

– |

– |

– |

– |

– |

– |

– |

– |

17,7 |

65,455 |

|

7 |

Плановые накопления (392,933) |

168,568 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

7.1 |

в т.ч. фонд накопления |

– |

– |

– |

– |

– |

– |

– |

– |

– |

19,1 |

75,05 |

|

7.2 |

фонд потребления |

– |

23,8 |

93,518 |

– |

– |

– |

– |

– |

– |

– |

– |

|

8 |

Временные ЗиС |

58,243 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

8.1 |

в т.ч. заработная плата |

– |

28,0 |

6,308 |

– |

– |

– |

– |

– |

– |

– |

– |

|

8.2 |

материалы |

– |

– |

– |

60,0 |

34,946 |

– |

– |

– |

– |

– |

– |

|

8.3 |

транспортные расходы |

– |

– |

– |

9,0 |

5,242 |

– |

– |

– |

– |

– |

– |

|

8.4 |

энергоресурсы |

– |

– |

– |

2,0 |

1,165 |

– |

– |

– |

– |

– |

– |

|

8.5 |

амортизационные отчисления |

– |

– |

– |

– |

– |

1,0 |

0,582 |

– |

– |

– |

– |

|

9 |

Непредвиденные расходы |

151,23 |

50,0 |

75,615 |

50,0 |

75,615 |

– |

– |

– |

– |

– |

– |

|

10 |

Всего СМР |

4928,24 |

|

663,599 |

|

3922,854 |

|

52,019 |

|

149,254 |

|

140,505 |

|

11 |

Средства на премирование |

89,361 |

74,07 |

66,19 |

– |

– |

– |

– |

25,93 |

23,168 |

– |

– |

|

12 |

Итого с прочими |

5017,601 |

|

729,789 |

|

3922,854 |

|

52,019 |

|

172,424 |

|

140,505 |

|

13 |

Налоги и отчисления, включаемые в себестоимость |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

13.1 |

отчисления в фонд занятости |

6,30431 |

– |

– |

– |

– |

– |

– |

100 |

6,30431 |

– |

– |

|

13.2 |

чрезвычайный налог |

25,21724 |

– |

– |

– |

– |

– |

– |

– |

– |

100 |

25,21724 |

|

13.3 |

земельный налог |

1,9 |

– |

– |

100 |

1,9 |

– |

– |

– |

– |

– |

– |

|

13.4 |

экологический налог |

2,5 |

– |

– |

100 |

2,5 |

– |

– |

– |

– |

– |

– |

|

13.5 |

отчисления в инновационный фонд |

259,1886 |

– |

– |

– |

– |

– |

– |

– |

– |

100 |

259,1886 |

|

13.6 |

отчисления в фонд развития строительной науки |

55,767 |

– |

– |

– |

– |

– |

– |

– |

– |

100 |

55,767 |

|

13.7 |

отчисления на содержание РУП |

7,063 |

– |

– |

– |

– |

– |

– |

– |

– |

100 |

7,063 |

|

14 |

Всегосебестоимость |

5375,54 |

|

729,789 |

|

3927,254 |

|

52,019 |

|

178,728 |

|

487,74 |

|

15 |

Удельный вес элементов, % |

100 |

13,576 |

|

73,06 |

|

0,97 |

|

3,32 |

|

9,073 |

|