Классификация затрат, критерии их оценки

Под затратами понимают потребленные, потраченные или потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в процессе хозяйственной деятельности предприятия. Существует много видов затрат, и проявляют они себя по-разному. Службы управления и производственные подразделения нуждаются в самой разной информации о затратах, сгруппированной различным образом.

Система оперативного управленческого учета, использующего затратные показатели, позволяет достичь традиционных целей учета затрат и определения дохода, при этом одновременно удовлетворяются разнообразные потребности отдельных менеджеров организации. Обеспечивается это путем организации учета затрат в соответствии с системой их классификации. Данные по затратам подвергаются перекрестной классификации для удовлетворения практически всех потребностей, связанных с принятием управленческих решений и регулированием финансово-хозяйственной деятельности предприятия.

Использование системы классификации затрат позволяет анализировать и прогнозировать показатели продаж и чистого дохода по туристской организации в целом и по отдельным видам продукта, по клиентам и продавцам, по каналам реализации и другим категориям. Такое разбиение данных применяется в управлении себестоимостью, при планировании прибыли и оценке качества работы, а также для контроля затрат. Вся эта информация объективно необходима менеджерам для управленческого учета. Для того чтобы лучше понять характер поведения затрат, проведем их классификацию по нескольким базовым признакам.

При определении издержек производства, формировании услуг важное значение имеют два положения:

1) любой ресурс ограничен;

2) каждый вид ресурса имеет хотя бы два альтернативных способа применения.

Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда предприятие тратит денежные средства на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

К неявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов предприятии, а следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей, связанные с использованием собственных денежных средств фирмы. Примером могут служить издержки по размещению денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при суживании этих денег под процент.

Планируя свою деятельность, предприятие должно учитывать альтернативные возможности использования имеющихся средств.

С точки зрения возможностей упущенной выгоды следует соблюдать следующий принцип налогового планирования - платить налоги необходимо в последний день установленного для этого срока. Если предприятие платит налоги не заранее, как только исчислена сумма налога, а в последний день, то это равносильно получению беспроцентного кредита от бюджета на эти дни.

Хранение наличности также приносит неявные издержки, равные «упущенному» проценту из-за неиспользования этих денег как заемных средств; суживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование продукта.

К неявным издержкам фирмы относятся и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, месторасположения, ноу-хау, а также других преимуществ.

Бухгалтерские, или явные, издержки по способу включения в себестоимость услуг делят на прямые и косвенные.

Прямые издержки в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов (накладных, нарядов). К таким издержкам относятся расходы, связанные с формированием и реализацией отдельных видов работ и услуг.

Прямые расходы обычно включают заработную плату производственных рабочих, расходы на сырье, оплату электрической и тепловой энергии и некоторые другие.

Косвенные издержки связаны с формированием и реализацией нескольких различных видов туристского продукта, которые в момент их возникновения не могут быть отнесены непосредственно на объект калькулирования.

Косвенные расходы расчетным путем распределяются между соответствующими видами продукта, при этом за экономическую базу для распределения принимают отдельный вид прямых затрат, например заработную плату основных производственных рабочих, либо итоговую сумму прямых затрат, либо величину выручки от реализации услуг.

К общепроизводственным расходам относятся расходы по обслуживанию основного и вспомогательного производств: заработная плата с начислениями работников, выполняющих общепроизводственные функции; ремонт и эксплуатация транспортных средств; арендная плата за помещения производственного назначения; амортизация и содержание производственных помещений; страхование производственного имущества и другие подобные расходы.

Деление затрат на прямые и косвенные зависит от отраслевых особенностей организации производства и принятого метода калькулирования себестоимости продукции.

Отметим, что чем больше удельный вес прямых затрат в себестоимости, тем точнее она подсчитана.

По участию в процессе производства все виды затрат подразделяются на производственные и коммерческие.

Коммерческие (внепроизводственные) затраты связаны с реализацией продукта и включают в себя расходы на рекламу, средства, уплачиваемые сбытовым и посредническим организациям, комиссионные сборы и другие подобные расходы.

Производственные и коммерческие затраты образуют полную себестоимость продукта.

По экономической роли затраты делят на основные и накладные.

Основные затраты - это прямые издержки, которые непосредственно связаны с процессом предоставления услуг, т. е. расходы по размещению, на питание, на экскурсионное и транспортное обслуживание. Основные затраты прямо и непосредственно включают в себестоимость продукта.

Накладные затраты - это издержки, которые необходимы для формирования, продвижения и реализации продукта, но их нельзя прямо отнести на конкретный вид продукта по следующим причинам:

- либо это невозможно практически, т. е. издержки нельзя непосредственно отнести на отдельный вид продукта.

- либо из-за целесообразности или нецелесообразности, т. е. отнесение издержек на отдельный вид продукта не оправдано экономически.

Экономически более оправдано включать издержки в суммарные начисления на все виды продукта, с дальнейшим их распределением по видам с помощью ставок накладных расходов. Ставка накладных расходов выражается в форме издержек на единицу затрат труда, например в процентах от издержек на оплату труда. Фактически ставка накладных расходов является нормативными издержками, предназначенными для распределения накладных расходов на себестоимость продукта.

К накладным относят и те расходы, которые образуются в связи с организацией, обслуживанием и ее управлением. Они состоят из общепроизводственных и общехозяйственных расходов.

По составу (однородности) затраты подразделяют на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента: заработная плата, амортизация и другие.

Комплексными называются затраты, состоящие из нескольких элементов. К ним можно отнести цеховые и общезаводские расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Наиболее важной и используемой для целей планирования и контроля является классификация издержек по типу «поведения» затрат в зависимости от изменения объема производства или от уровня деловой активности компании. Рост или снижение объема производства вызывает соответствующий рост или снижение уровня определенных затрат. При этом другие затраты остаются неизменными.

Переменными называются затраты, которые варьируются с изменением объемов деятельности.

Затраты относятся к переменным, если их величина зависит от объема оказанных услуг. Переменные затраты по своим абсолютным размерам в зависимости от объема оказанных услуг могут как возрастать, так и уменьшаться.

Один из интересных аспектов поведения переменных расходов заключается в том, что эти издержки постоянны в расчете на единицу продукции, услуги. Хотя и здесь есть одна тонкость, связанная с системой скидок с цены услуг при групповом туризме, однако поведение переменных затрат на единицу продукции, услуги не изменяется - возрастает или снижается лишь их уровень на единицу продукции, услуги.

Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.).

Постоянные затраты на единицу услуг изменяются обратно пропорционально изменению объема оказанных услуг. Эти затраты в бухгалтерском учете включают в себя общехозяйственные расходы, в течение месяца накапливающиеся на одноименном счете.

Важным аспектом анализа постоянных расходов является их деление на полезные и бесполезные (холостые), которое связано со скачкообразным изменением большинства производственных ресурсов.

Таким образом, постоянные затраты можно представить как сумму затрат - полезных и бесполезных, не используемых в производственном процессе /6/:

Z const = Z полезные + Z бесполезные (1.1)

При делении затрат на постоянные и переменные необходимо учитывать тот факт, что затраты одного и того же вида могут вести себя по-разному. Существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, а в другой - могут быть постоянными. Бессмысленно делить расходы на постоянные и переменные по их сущности в абстрактной форме, ибо истина всегда конкретна.

На характер поведения затрат (переменный или постоянный) влияют следующие факторы:

1) фактор времени, т. е. длительность рассматриваемого периода; так, в длительном периоде времени все затраты становятся переменными;

2) производственная ситуация, в которой принимаются решения. Например, предприятие выплачивает проценты на заемный капитал, эти проценты в обычной ситуации относят к постоянным затратам, так как их величина не зависит от объема услуг. Эти же проценты становятся переменными, когда меняется производственная ситуация для принятия решения;

3) недостаточная делимость производственных факторов. Следствием данного фактора является то обстоятельство, что многие затраты возрастают с увеличением объемов оказания услуг не постепенно, а скачкообразно, ступенчато. Эти затраты постоянны для определенного ряда показателей объема производства, затем они резко повышаются и снова остаются постоянными для определенного интервала (рисунок 1.2). Примерами такой скачкообразности являются расходы на содержание административно-управленческого персонала, а также расходы на содержание и эксплуатацию оборудования.

Рисунок 1.5 Изменение постоянных расходов в зависимости от объема производства

Переменный характер затрат хорошо виден на длительных интервалах; внутри каждого интервала сильнее проявляется их постоянный характер.

Ошибки, возникающие из-за условности и относительности деления затрат на постоянные и переменные, значительно меньше, чем информационные потери, которые можно понести, игнорируя его. Общая сумма всех постоянных и всех переменных издержек образует валовые издержки.

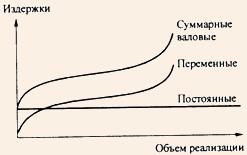

Функциональная зависимость постоянных, переменных и валовых издержек от объема оказания услуг и объема продаж представлена на рисунок 1.3.

Рисунок 1.6 Зависимость издержек от объема производства

Как видно из графика, валовые и переменные издержки отстоят друг от друга всегда на одну и ту же величину постоянных затрат.

Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая валовых издержек имеет «восходящий» характер при любых значениях объема услуг.

Группировка по видам расходов является в экономике общепринятой и включает две классификации: по экономическим элементам затрат (или по экономическому содержанию) и по калькуляционным статьям (или по целевому назначению) расходов.

Деление затрат по экономическим элементам применяется при формировании себестоимости на предприятии в целом и включает пять основных групп расходов:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Каждая из вышеперечисленных групп объединяет однородные по экономическому содержанию затраты, которые не могут быть разложены на собственные части и рассчитываются независимо от того, где они произведены и каково их производственное назначение.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют процентное соотношение удельного веса каждого вида затрат и всей себестоимости.

Группировка затрат по калькуляционным статьям используется при составлении калькуляции (расчет себестоимости единицы продукции). Калькуляция позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации обусловлена тем, что расчет себестоимости по экономическим элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также характер этих затрат в отдельных видах услуг.

По калькуляционным статьям расходы группируются в зависимости от места их возникновения и относятся на каждый вид продукции (работ, услуг) прямым или косвенным методом.

Эта классификация специфична для каждой отрасли промышленности (сферы услуг), поэтому состав затрат в каждой отрасли различен и определяется соответствующими отраслевыми (или межотраслевыми) инструкциями и методиками.

Как правило, по статьям затрат выделяются:

сырье и материалы;

топливо и энергия;

основная и дополнительная заработная плата производственных рабочих;

отчисления на социальное страхование;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

цеховые расходы;

общезаводские расходы;

прочие производственные расходы;

внепроизводственные (коммерческие) расходы.

В результате группировки затрат по калькуляционным статьям образуется ряд комплексных статей, состоящих из нескольких элементов расходов. К таким статьям, в частности, относятся цеховые расходы, общезаводские расходы, внепроизводственные расходы и др.

Группировка издержек по элементам затрат включает экономические элементы, израсходованные независимо от места их возникновения. Как правило, это прямые затраты. В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике, о содержании которой рассказано в следующем параграфе.