6. Распределение прибыли от реализации продукции

Прибыль предприятия является конечным финансовым результатом предпринимательской деятельности предприятия.

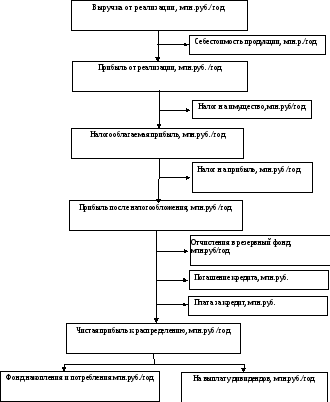

Укрупнено прибыль от реализации продукции рассчитывается как разность между выручкой от реализации продукции, налогами, включаемыми в цену и уплачиваемыми из выручки, и себестоимостью реализованной продукции.

6.1. Определение прибыли, остающейся в распоряжении предприятия

Налогооблагаемая прибыль(Прнал), представляет собой разность между прибылью от реализации (Пррл)и уплачиваемым налогом на имущество (Ним):

Прнал = Пррл – Ним, руб./год (21)

Налог на имущество составляет 2,2 % от общей стоимости основных средств.

Чистая прибыль(Прч) рассчитывается следующим образом:

Прч = Прнал – Нпр, руб./год (22)

где Нпр налог на прибыль (20 % от налогооблагаемой прибыли).

Из чистой прибыли формируется резервный фонд, отчисления (Крф), сумма которого рассчитывается по следующей формуле:

Крф = kрф × Прч,руб./год (23)

где kрф коэффициент, учитывающий отчисления в резервный фонд (kрф = 0,05).

Из чистой прибыли также осуществляется погашение кредита и уплата части процентов за кредит, которые не включаются в себестоимость. Здесь плата за кредитпринимается во внимание лишь в части, которая осуществляется из прибыли:

![]() (24)

(24)

где Ккр размер кредита;

R общая ставка процента за кредит %;

rкр годовая ставка процента за кредит, включаемая в себестоимость в пределах ставки центрального банка, умноженной на коэффициент, равный 1,8;

Ткрсрок взятия кредита (3 месяца).

Погашение кредитаосуществляется в полной сумме из чистой прибыли.

Нераспределенная чистая прибыль (Прнч) направляется:

– на формирование фонда накопления (Фн);

– формирование фонда потребления (Фпотр);

– выплату дивидендов (Прдв).

Прибыль к распределению

Прнч = Фн + Фпотр + Прдв (25)

На выплату дивидендовв курсовой работе рекомендуется использовать 25 % от нераспределенной чистой прибыли:

Прдв = 0,25 ∙ Прнч

Для большей наглядности механизм формирования прибыли необходимо представить в виде схемы с указанием соответствующих значений (см. рис.1).

Рис.1. Схема распределения прибыли

6.2. Определение рентабельности основных средств средней доходности инвестиций

Рентабельность активов(производства) определяется как отношение нераспределеннойприбыли предприятияк совокупным затратам производственных ресурсов:

![]() (26)

(26)

где Прч – чистая прибыль, руб./год;

Кобор – первоначальная стоимость основных производственных фондов, руб.

Доходность — количественная характеристика вложений, определяющая их ценность для инвестора, характеризующая величину дивидендов, приходящуюся на рубль инвестиций:

![]() (27)

(27)

где Ст дв – ставка дивиденда, %;

Прч – прибыль, направляемая на выплату дивидендовруб./год;

Кинвест – инвестиции, направленные на расширение производства продукции (сумма средств в основные производственные фонды и увеличение размера оборотных средств, п.3.3), руб.

7. Определение минимального объема продаж

Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.