5.6. Общехозяйственные расходы

Общепроизводственные расходы - это расходы для нужд управления, не связанных непосредственно с производственным процессом. В частности, к общехозяйственным расходам относятся следующие расходы:

административно - управленческие расходы;

содержание общехозяйственного персонала, не связанного с производственным процессом;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

другие аналогичные по назначению управленческие расходы.

Согласно принятой на предприятии учетной политике общехозяйственные расходы включаются в себестоимость конкретной продукции пропорционально выручке от ее реализации (см.табл.2):

Схоз = 0,2 × Qрл, руб/год.

5.7. Определение затрат на производство продукции

Сводная смета затрат на производство продукции составляется на годовой выпуск продукции по статьям расходов. Она представлена в табл. Там же рассчитана структура себестоимости продукции – процентное соотношение отдельных составляющих себестоимости к их общей сумме.

Таблица 7

Определение годовых затрат на производство продукции

|

Статьи расходов |

Сумма млн.руб./год |

Удельный вес, % |

|

Основные материалы |

|

|

|

Вспомогательные материалы |

|

|

|

Фонд оплаты труда |

|

|

|

Отчисления во внебюджетные фонды |

|

|

|

Расходы на электроэнергию |

|

|

|

Прочие расходы |

|

|

|

|

|

|

|

Итого |

|

|

5.8. Калькулирование себестоимости продукции

Под калькулированием себестоимости продукции (работ, услуг) понимается расчет затрат, связанных с ее производством и реализацией, как по предприятию в целом, так и по видам продукции и на ее единицу. При определении полной себестоимости продукции все образующие ее затраты разделяют на прямые и косвенные. Прямые затраты, представляют собой отдельные калькуляционные статьи, которые можно непосредственно включить в себестоимость конкретной продукции. Они определяются исходя из норм расхода ресурса, цен и тарифов. В работе в качестве прямых принимаются расходы на основные материалы (стоимость нефти). В себестоимость конкретной продукции стоимость основных материалов включается пропорционально расходу нефти (табл.2).

Косвенные расходы имеют отношение ко всему производству и не связанны непосредственно с изготовлением конкретной продукции. Поэтому косвенные затраты относятся в себестоимость конкретной продукции пропорционально признаку, установленному на предприятии. Таким признаком в данной работе (см.п.5.6.) является выручка от реализации продукции.

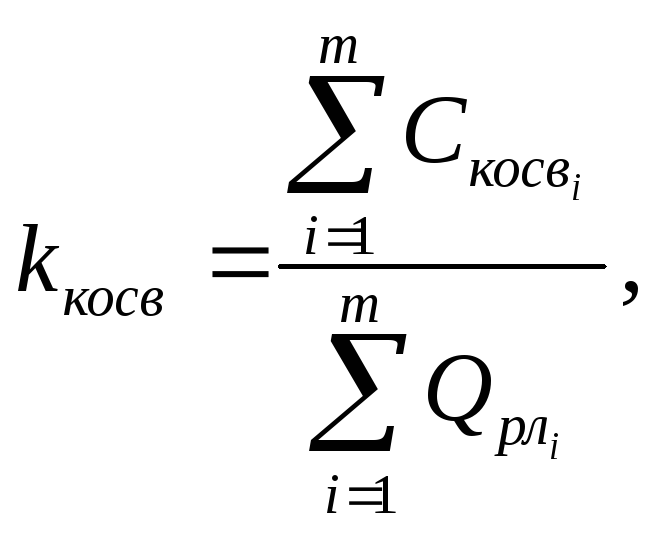

Величина косвенных расходов, включаемых в себестоимость конкретной продукции (Скосв i), определяется по формуле:

Скосв i = kкосв × Qрл i , руб./год (18)

где kкосв – коэффициент косвенных расходов;

Qрл i – выручка от реализации конкретной продукции.

Коэффициент косвенных расходов представляет собой отношение общей суммы косвенных расходов к общей выручке от реализации продукции:

(19)

(19)

где m - количество номенклатурных позиций.

Таблица 8

Калькулирование себестоимости продукции

|

Наименование показателя |

Продукция |

Итого | |||

|

Бензин |

Керосин |

Дизельное топливо |

Мазут | ||

|

1. Выручка от реализации, млн.руб./год |

|

|

|

|

|

|

2. Объем прямых расходов, млн.руб./год |

|

|

|

|

|

|

3. Косвенные расходы, млн.руб./год |

|

|

|

|

|

|

4. Процент косвенных расходов |

– |

– |

– |

– |

|

|

5. Себестоимость, млн.руб./год |

|

|

|

|

|

|

6. Прибыль от реализации, млн.руб./год |

|

|

|

|

|

|

7. Рентабельность продукции, % |

|

|

|

|

|

Рентабельность продукции — показатель эффективности производства, характеризующий величину прибыли, приходящуюся на рубль затрат. Рентабельность продукции определяется отношением прибыли от реализации продукции к ее себестоимости:

![]() (20)

(20)