Глава IV

Кредит и кредитная система

Содержание:

-

Сущность и функции кредита.

-

Рынок заемного капитала.

-

Кредитная система России.

-

Центральный банк Российской Федерации (Банк России).

![]()

4.1. Сущность и функции кредита.

Кредит означает определенные экономические отношения, возникающие между хозяйствующими субъектами при передаче временно свободных средств от одного субъекта (кредитора) другому, испытывающему временный недостаток в них (заемщику).

Эти отношения выражаются в необходимости вернуть полученную стоимость через оговоренный срок, а также заплатить процент по ней в качестве платы за использование.

Кредитные отношения не предполагают и не означают отношений подчинения. Оба субъекта этих отношений являются равноправными. Ни один из них не может a priori считаться выигрывающей или терпящей убытки стороной. Несмотря на то, что оба субъекта добровольно соглашаются на сделку, часто такое мнение может высказываться. При этом приводится множество примеров бедственного положения либо заемщика, вынужденного платить «грабительский» процент, либо кредитора, терпящего убытки из-за недобросовестности заемщика.

Ни одно подобное суждение не может быть экономически обосновано. Кредит всегда предполагает потенциальную экономическую выгоду. Не будь этой выгоды, кто-либо из субъектов должен был бы уклониться от такой сделки. Так как этого не происходит, очевидно, существуют предпосылки для обоюдного выигрыша в результате кредитования.

Экономические предпосылки кредита представляют собой объективные потребности в возникновении кредитных отношений как для заемщика, так и для кредитора. Эти потребности обусловлены кругооборотом капитала и его воспроизводством (оборотом).

Производственная деятельность возможна лишь при наличии ресурсов (капитала). Для того, чтобы был создан продукт, превосходящий по стоимости затраченные ресурсы, должен произойти кругооборот этих ресурсов (кругооборот капитала). Ресурсы предприятия (капитал) в товарной форме подразделяются на рабочую силу и средства производства. Последние делятся на основные средства (офисы, склады, производственные цеха, станки, машины, оборудование) и оборотные средства (сырье, материалы, полуфабрикаты, инструменты, инвентарь).

В производственном процессе рабочая сила и средства производства объединяются. В процессе производства используемые работниками оборотные средства полностью переносят свою стоимость на создаваемый продукт. Основной капитал переносит свою стоимость постепенно, другими словами, он медленно изнашивается.

Движения капитала неравномерно. В процессе движения основного капитала ресурсы высвобождаются (переносят свою стоимость на готовый продукт) постепенно. Высвобождение основного капитала происходит непрерывно, а расходы на его восстановление более дискретны. При таком положении часть капитала может быть временно избыточной для его собственника. Таким образом, возникает предпосылка для выдачи кредита.

С другой стороны, существует субъект, который желал бы приобрести основные средства производства именно сейчас. У него существует временный недостаток свободных денежных средств в связи с потребностью в крупных единовременных затратах. Это означает, что существует предпосылка для получения кредита.

Эти потребности двух субъектов они могут удовлетворить за счет друг друга, не нанося ущерба своим собственным интересам. Неравномерность кругооборота капитала создает в данном случае экономическую предпосылку для возникновения кредитных отношений. Владелец избыточных средств предоставляет их во временное пользование за плату. Тот же, кто нуждается в этих средствах, с готовностью соглашается принять их, а также некоторые обязательства в виде необходимости вернуть в будущем и кредит, и процент по нему.

Неравномерность кругооборота характерна и для оборотного капитала. Однако эта неравномерность обусловлена не особенностями его движения (медленным переносом стоимости на готовый продукт, как в случае основного капитала), а колебаниями потребностей в нем.

Потребность в оборотном капитале для каждого хозяйствующего субъекта может увеличиваться (тогда ему требуются дополнительные средства), а может уменьшаться с течением времени. Разные причины неравномерности движения капитала приводят к одному результату – появляется потребность в кредите, а следовательно, и предпосылки для возникновения кредитных отношений.

Причинами изменения потребностей в оборотном капитале являются:

- увеличение масштабов деятельности, выражающееся в дополнительных инвестициях в основной капитал, требующее соответствующих дополнительных вложений и в оборотный капитал;

- краткосрочные изменения рыночной конъюнктуры, на которые фирма должна гибко реагировать, увеличивая или уменьшая объемы продаж, что требует соответствующего изменения величины применяемого оборотного капитала;

- сезонные колебания потребности в оборотном капитале, характерные для ряда отраслей (сельское хозяйство, энергетика, швейная промышленность, строительство, транспорт);

- изменение условий снабжения факторами производства и сбыта продукции (изменение частоты поставок (отгрузки), состава и численности поставщиков (покупателей), форм расчетов за продукцию);

- рыночная стратегия фирмы (накопление товарных запасов для выхода на рынок в наиболее выгодный для фирмы момент);

- несовпадение во времени момента продажи и момента оплаты продукции, то есть чрезмерное отвлечение средств в дебиторскую задолженность (когда покупатели не расплачиваются, приходится занимать самому);

- необходимость восполнения оборотного капитала, разъедаемого инфляцией.

Таким образом, неравномерность движения основного капитала, создает предпосылки для долгосрочного кредитования, а неравномерность движения оборотного капитала – для краткосрочного кредитования.

Остается еще один неразрешенный вопрос, касающийся заемщика. Почему он соглашается не только занять ресурсы, но и уплатить по ним процент в конце срока кредита? Мы уже знаем, что для заемщика может существовать потребность в кредите. Но потребность в кредите еще не означает возможности расплатиться по нему.

Ответ на этот вопрос заключается в том, что используемый в процессе производства заемный капитал способен возвращаться с приращением. Заемщик берет кредит для того, чтобы использовать его в процессе производства. По завершении процесса производства будет получен продукт, который должен позволить вернуть кредит.

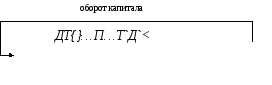

Исполнять обязательства по оплате процентов заемщику помогает тот же процесс кругооборота капитала и его воспроизводство (оборот). Кругооборот капитала можно представить на схеме (рис. 4.1.1.).

Рис. 4.1.1. Кругооборот капитала.

Процесс кругооборота капитала протекает следующим образом. У хозяйствующего субъекта имеется в наличии ссудный капитал в форме денег (Д). Капитал в денежной форме не может непосредственно участвовать в процессе производства. Поэтому он должен быть трансформирован в средства производства и рабочую силу. Предприниматель нанимает работников, обещая им выплачивать заработную плату и выплачивая ее, приобретает основные и оборотные средства производства. Это означает переход капитала из денежной формы в товарную. Он происходит на первом этапе кругооборота капитала, как показано на схеме.

На втором этапе кругооборота капитал в форме рабочей силы и средств производства объединяется, и начинается процесс производства. Здесь капитал переходит в новую – производственную форму (П). На третьем этапе производитель получает новую стоимость (Т`) – здесь происходит переход капитала из производственной формы снова в товарную. Причем созданный товар оказывается не эквивалентным стоимости первоначально затраченных средств (Т).

Товарная форма капитала Т` отличается от его предыдущей товарной формы Т. Во-первых, существует качественное отличие. Во-вторых, и самое главное, произведенный товар количественно, то есть по величине стоимости превышает первоначальный капитал в товарной форме.

Т`>Т

Такое превышение стоимости полученного товара над затраченным обусловлено самим процессом производства. В этом процессе, как мы сказали, происходит объединение средств производства и рабочей силы. Средства производства объективно не в состоянии перенести на новый продукт стоимость, большую, чем обладают сами. Однако, рабочая сила делает именно это; она переносит на готовый продукт стоимость большую, чем обладает сама. Рабочая сила создает в процессе производства прибавочный продукт. Объяснение этого факта состоит в том, что стоимость рабочей силы (заработная плата) всегда меньше создаваемой ею стоимости (нового продукта). Этот прибавочный продукт присваивается собственником средств производства – капиталистом. Именно прибавочный продукт позволяет получать доход на вложенный капитал (и на другие факторы производства).

На четвертом этапе кругооборота капитала полученный в процессе производства товар реализуется на рынке. Капитал вновь трансформируется в денежную форму (Д`). Его величина превышает первоначально авансируемый капитал Д.

Переход капитала вновь в денежную форму означает, что кругооборот капитала завершен. Полученный капитал в денежной форме можно разделить на две составляющие. Во-первых, это величина, равная первоначально авансированному капиталу Д. Во-вторых, это прибавочная стоимость d, показывающая превышение полученной стоимости над авансированной.

Стоимость, равная Д, позволяет совершить оборот капитала, или его воспроизводство. Эта стоимость вновь авансируется для производства и кругооборот капитала начинается сначала. Если собственником капитала был сам хозяйствующий субъект, он самостоятельно вновь направляет высвобождаемую стоимость в процесс производства. Если капитал был предоставлен банком, хозяйствующий субъект возвращает ему свой долг по кредиту. Если капитал был предоставлен нефинансовым сектором путем покупки облигаций, хозяйствующий субъект погашает эти облигации.

После этого оказывается возможным заново привлечь средства или получить кредит на денежном рынке или рынке ценных бумаг, другими словами, заново начать процесс кругооборота капитала.

Оборот капитала, то есть его авансирование заново в процесс кругооборота можно представить на схеме стрелкой от вновь полученного капитала в денежной форме (Д) к первому этапу кругооборота капитала (рис. 4.1.2.). Эта стрелка показывает, что происходит воспроизводство капитала. Покупается новая техника, оборудование, строятся новые производственные площади, закупаются новые предметы труда, требуемые новой технологией производства, нанимается новая более квалифицированная или прежняя рабочая сила.

Рис. 4.1.2. Кругооборот капитала и его воспроизводство (оборот).

Величина d показывает общую величину дохода, получаемую собственниками факторов производства. Предприниматель получает прибыль, собственник капитала – процент или дивиденды, собственник природных ресурсов – ренту.

Именно получаемый прибавочный продукт и, соответственно, прибавочная стоимость d позволяет предпринимателю платить процент по кредиту. Процесс производства является, таким образом, материальной основой кредита. Именно он позволяет предпринимателю (фирме) не только возвращать кредит, но и относительно безболезненно платить по нему процент.

При получении кредита хозяйствующий субъект соглашается взять на себя обязательства по погашению самого кредита и процентов по нему не из-за того, что у него нет другого выхода или его принуждают к этому обстоятельства, а потому, что получение кредита дает ему больший выигрыш, чем его неполучение. Кредит дает возможность начать процесс производства сейчас, когда в этом есть потребность, а не тогда, когда восстанавливаемый капитал позволит сделать это.

Кредит позволяет получать выигрыш в виде прибавочного продукта и, в конечном счете, прибыли. Именно стремление к прибыли заставляет хозяйствующего субъекта использовать кредит. Он помогает сглаживать неравномерности, присущие движению капитала, уменьшает неопределенность хозяйственного процесса, способствует эффективному использованию временно высвободившихся ресурсов. Кредит дает возможность вовремя выплачивать заработную плату, платить поставщикам, поддерживать производственный процесс, выплачивать налоги.

Существование кредитных отношений способствует тому, что экономика становится более эффективной. Если говорить коротко, кредит выполняет некоторые функции, которые благотворно сказываются на экономической системе. Мы выделим следующие.

Функции кредита.

-

Перераспределительная. Эта функция означает, что временно высвободившаяся стоимость у хозяйствующего субъекта будет перераспределена с помощью кредита к другим субъектам, испытывающим потребность в ней. Потребность в финансовых ресурсах означает наличие планов по их использованию в производстве (инвестиционных проектов). Стремление получить эти ресурсы обусловлено только одним: cуществует возможность получить более высокую прибыль на капитал. А если финансовые ресурсы (капитал) приносят более высокую прибыль, значит они используются более эффективно по сравнению с другими способами их использования. Таким образом, если в экономике есть возможность относительно легко перераспределять ресурсы, она начинает функционировать более эффективно.

-

Стимулирующая. Привлечение капитала с помощью кредита означает появление обязательств перед кредитором. Заемщик должен не только возвратить сумму кредита, но и уплатить проценты по нему. Получение прибавочного продукта выглядит легкой задачей только на схеме кругооборота капитала. На деле же предпринимателю или руководителю фирмы приходится сталкиваться с необходимостью работать без выходных, подчинять свою жизнь целям предприятия в ущерб своим личным целям, постоянно искать новые технологические, технические решения, внедрять и отслеживать эффективность организационных мероприятий, новых элементов финансового управления. Все эти действия нужны, чтобы искомый прибавочный продукт был все-таки получен. Кредитные отношения способны стимулировать эти действия. Стимулируются более активные, эффективные, верные решения, которые, в свою очередь, способствуют экономическому росту.

-

Замещение денег кредитными операциями. Эта функция означает, что хозяйствующему субъекту нет необходимости ждать появления денег в результате кругооборота капитала, если у него существует потребность произвести расходы. Он может получить кредит и потратить его на необходимые нужды. В этом случае деньги замещаются кредитной операцией, произведенной между ним и кредитором. Заемщик получает возможность воспользоваться капиталом и продолжить процесс производства, устранить неопределенность относительно расчетов с поставщиками, с работниками – по заработной плате, с бюджетом и внебюджетными фондами. Хотя такое замещение является временным (в будущем придется выплатить деньги, только уже не поставщикам, работникам и бюджету, а кредитору), оно позволяет стабилизировать объемы производства, а следовательно, не допустить колебаний уровня безработицы и инфляции.

![]()

Вопросы для самоконтроля:

-

Что такое капитал? Отличается ли понятие капитала от понятий деньги и финансы?

-

В каких формах может быть представлен капитал? Может ли использоваться капитал в денежной форме в производственном процессе?

-

Объясните, чем отличается кругооборот капитала от оборота капитала.

-

Дайте определение кредита своими словами. Объясните, является ли кредитор или заемщик заведомо проигрывающей (выигрывающей) стороной.

-

Каковы экономические предпосылки для возникновения кредитных отношений?

-

Опишите своими словами основные причины краткосрочного кредитования.

-

Что является материальной основой кредита? Почему заемщик обычно в состоянии выплатить не только сумму самого кредита, но и проценты по нему?

-

Назовите основные функции кредита. Как они влияют на функционирование экономики в целом?

Рекомендуемая литература:

-

Банковский портфель – 3. / Отв. ред. Коробов Ю. И., Рубин Ю. Б., Солдаткин В. И. М.: «СОМИНТЕК», 1995. С. 18-34.

-

Деньги. Кредит. Банки: Учебник. / Под ред. О. И. Лаврушина. М.: Финансы и статистика, 1999. С. 161-168; 181-187; 188-193.

-

Евстигнеева Л.П., Евстигнеев Р.Н. Финансовый капитал как системообразующий базис экономики // Общественные науки и современность. 1998. №6. С. 5-26.

-

Кашин Ю.И. О кредите, кредитно-денежной политике и роли Банка России // Деньги и кредит. 2003. №7. С. 47-54.

-

Миллер Р. Л., Ван-Хуз Д. Д. Современные деньги и банковское дело: Учебник для вузов. / Пер. с англ. М.: ИНФРА-М, 2000. С. 93-97.

-

Пещанская И.В. Краткосрочный кредит как способ перераспределения совокупного оборотного капитала в экономике // Финансы и кредит. 2003. №10. С. 26-33.

-

Пещанская И.В. Кредит и оборотный капитал // Финансы. 2003. №2. с. 20-22.

-

Читая Г.О. Кредит в трансформирующейся системе современных денег и его роль в активизации инвестиционных процессов // Финансы и кредит. 2003. №19. С. 70-74.

![]()