3.3 Порядок предоставления кредита в оао «рсхб»

В соответствии с кредитной политикой дополнительный офис активно наращивает объем краткосрочного кредитования (до 1 года) на пополнение оборотных средств предприятий АПК.

Рассмотрим процесс краткосрочного кредитования в дополнительном офисе Кировского РФ ОАО «Россельхозбанк » на примере Кикнурского районного потребительского общества.

Кредитный процесс состоит из следующих этапов:

1. Рассмотрение заявок клиентов на предоставление кредитов и экспертиза кредитных проектов:

Обращение клиента и предварительный анализ финансового состояния;

Переговоры с клиентом и определение целесообразности дальнейшей работы над кредитным проектом;

Анализ документов, характеризующих клиента и его кредитоспособность, предлагаемого обеспечения возврата кредита;

Юридическая экспертиза документов и подготовка соответствующего заключения;

Подготовка материалов на рассмотрение Кредитного комитета.

2. Принятие решения о предоставлении (непредоставлении) кредита.

Формирование кредитного дела.

Оформление, мониторинг и закрытие кредитной сделки, выдача кредита, перечисление денежных средств, мониторинг кредита, полное погашение кредита и уплата начисленных процентов.

Кикнурское райпо письменно обратилось в банк с заявлением о предоставлении кредита, которое составляется в произвольной форме с указанием следующих параметров, представленных в таблице 5

Таблица 5 - Параметры, указанные в заявлении Кикнурского райпо

|

Сумма кредита |

2 000 000 рублей |

|

Способ кредитования |

разовый кредит |

|

Срок кредитования |

6 месяцев |

|

Процентная ставка |

19% |

|

Предлагаемое обеспечение |

залог имущества |

|

|

4 010 000 рублей |

|

Цель кредита |

пополнение оборотных средств |

Заявка Кикнурского райпо подлежит обязательной регистрации и передается в Кредитное подразделение.

Для проведения предварительного анализа финансового состояния клиента кредитным работником запрашиваются следующие документы:

Копия бухгалтерского баланса клиента на последнюю отчетную дату (Приложение Ж);

Копия отчета о прибылях и убытках клиента на последнюю отчетную дату (Приложение И);

Справка об оборотах по расчетному счету и кассовых оборотах клиента за последние 12 месяцев;

Иные документы по решению кредитного работника.

На сновании анализа вышеуказанных документов кредитным работником

принимается решение о целесообразности дальнейшей работы с Кикнурским райпо. При принятии положительного решения клиенту направляется типовой перечень документов, необходимых для рассмотрения кредитного проекта.

С директором Кикнурского райпо Ляпустиной Г.А. были проведены переговоры. Основная цель проведения переговоров - получение комплексной информации о потенциальном заемщике для определения целесообразности дальнейшей работы.

В ходе переговоров работник банка выясняет интересующие его аспекты деятельности предприятия и содержания сделки, и сообщает клиенту информацию об основных условиях предоставления кредита и требованиях, предъявляемых банком к клиенту.

Список документов, предоставляемых клиентом - юридическим лицом, для получения кредита:

Заявление клиента о предоставлении кредита

Копии учредительных и уставных документов, заверенные нотариально Разрешение на занятие отдельными видами деятельности (копии лицензий) (Приложение К)

Ксерокопии паспортов руководителя фирмы и главного бухгалтера, имеющих право подписи финансовых документов

Выписка из Единого государственного реестра юридических лиц, содержащая сведения о внесении изменений в учредительные документы на текущую дату

Нотариально заверенные карточки с образцами подписей и оттиска печати по установленной форме

Приказы о назначении лиц, заявленных в карточке образцов подписей

Свидетельство о постановке на учет в налоговом органе (нотариально заверенная копия)

Справки налоговой инспекции, содержащие сведения

Об открытых расчетных счетах на текущую дату;

о задолженности перед бюджетом на текущую дату

9. Балансы на две отчетные даты (Приложение Ж)

10.Отчеты о прибылях и убытках на две отчетные даты (Приложение И)

11. Справку из обслуживающих банков:

О наличии картотеки к расчетным счетам на текущую дату;

О чистых оборотах по расчетным и валютным счетам;

■ О наличии ссудной задолженности на текущую дату

12. Бизнес-план

13. Документы, подтверждающие право собственности на предмет залога

14. Документы, подтверждающие качество залога

На основании анализа документов и переговоров кредитный работник принял решение о целесообразности выдачи кредита.

Кредитное подразделение запрашивает у потенциального Заемщика документы: финансовую отчетность, ТЭО, расшифровку отдельных статей баланса и прочие документы по решению руководителя Кредитного подразделения.

После получения от потенциального Заемщика комплекта документов, кредитный работник с участием Службы по работе с обеспечением проводит работу по их формированию в кредитный проект.

При получении всех необходимых документов кредитный проект рассматривается Кредитным подразделением, включая Службу по работе с обеспечением, Юридической службой, Службой безопасности.

Для рассмотрения кредитного проекта вышеуказанными службами Кредитное подразделение передает сформированные материалы кредитного проекта на основании служебной записки, подписанной руководителем Кредитного подразделения, в Юридическую службу и Службу безопасности, Службу по работе с обеспечение для проведения экспертизы и составления заключения.

В Юридическую службу для проведения юридической экспертизы и составления юридического заключения передаются документы, характеризующие правоспособность Клиента (лица, предоставляющего обеспечение), порядок его регистрации, формирование его органов управления, решение компетентного органа управления/собственника имущества о заключении кредитной и обеспечительной сделки, документы, подтверждающие полномочия лица, подписывающего договоры по кредитной сделке, а также документы, характеризующие обеспечение исполнения обязательств Клиента по кредитной сделке.

Служба безопасности проводит проверку потенциального Заемщика с точки зрения его благонадежности, деловой репутации его руководителей, учредителей и акционеров, доля участия которых в уставном капитале Клиента на дату рассмотрения заявки составляет более 5% уставного капитала общества, поручителей и залогодателей, легальности бизнеса, безопасности установления кредитных взаимоотношений с Клиентом, и др.

Служба безопасности составляет справку, которая хранится в соответствующих номенклатурных делах Службы безопасности. По результатам проверки Служба безопасности готовит краткое письменное заключение о наличии/отсутствии факторов, препятствующих предоставлению кредита Клиенту, в котором также должна присутствовать отметка о наличии или отсутствии связанности Клиента с Банком. Заключение приобщается к материалам кредитного дела.[18]

Заключение Юридической службы и Службы безопасности передаются в Кредитное подразделение и являются неотъемлемой частью кредитного дела клиента.

При анализе кредитоспособности отдельно приводится информация о принадлежности Клиента к категории связанных заемщиков и к категории связанных с Банком лиц.

По результатам проведенного анализа кредитоспособности Клиента делается вывод об эффективности его хозяйственно-финансовой деятельности и возможности для Банка кредитных взаимоотношений с ним.

3.4 Методика расчета кредитоспособности сельскохозяйственных организаций и платежеспособности ЛПХ

Кредитный работник производит подробный анализ кредитоспособности сельскохозяйственной организации. Мы рассмотрим расчет на примере Кикнурского райпо.

Заключение кредитного работника составляется в определенной форме и состоит из 6 разделов:

Общая характеристика клиента:

Полное наименование, территориальное расположение клиента: Кикнурское районное потребительское общество, Кировская обл., р.п. Кикнур, ул.Свободы д.2;

Форма собственности и организационно-правовая форма: собственность потребительской кооперации, потребительское общество;

Дата регистрации и срок его фактической деятельности: Кикнурское райпо зарегистрировано администрацией Кикнурского района № 11 от 17.03.1993.г.;

Учредители: граждане, внесшие паевой взнос;

Вхождение в группу связанных экономически и юридически предприятий: в холдинг не входит;

Основные виды деятельности: производство и реализация продукции научного, промышленного, культурно – оздоровительного, сельскохозяйственного назначения, продовольственных, промышленных товаров;

Наличие лицензии: срок действия по 16.06.2011 года;

Опыт работы в данной области: с 1993 года;

Основные поставщики и покупатели: Уржумский СВЗ, Советский мясокомбинат. Покупателями продуктов питания, товаров народного потребления являются жители Кикнурского района.

Наименование банков, в которых находятся основные текущие валютные и расчетные счета: в ОАО «Сбербанк»;

Длительность и характер взаимоотношений с ОАО «Россельхозбанк»: с марта 2009 года;

Анализ финансового состояния клиента:

Для анализа финансового состояния заемщика рассмотрены данные бухгалтерской отчетности (приложение Ж и И). В данном анализе будут применены расчетные электронные формы Microsoft Excel используемые экономистами дополнительного офиса ОАО «Росельхозбанк». В агрегированном виде балансы общества представлены в приложении Л.

Валюта баланса Кикнурского райпо за 2008 год увеличилась с 28 802 тыс. рублей до 34 294 тыс. рублей (на 5 492 тыс. рублей или на 19.1 %), за 2009 год – на 3 156 тыс. рублей или на 9.2 %, при этом на 01.01.2010 года валюта баланса составила 37 450 тыс. рублей.

В активе баланса на 01.01.2010 года, внеоборотные активы занимают меньшую часть и составляют 9 378 тыс. руб. или 25,04 %. За 2008 год внеоборотные активы увеличились на 2 029 тыс. рублей или на 37,05% и на 01.01.2009г. составили 7 506 тыс. рублей (21,89% валюты баланса). За 2009 год также произошло увеличение суммы внеоборотных активов на 1872,0 тыс. рублей или на 24,94%.

Преимущественную долю во внеоборотных активах баланса на 01.01.2010г. занимают основные средства, которые составляет 24,77 % валюты баланса или 9 052 тыс. руб.

Оборотные активы общества на 01.01.2010 года занимают большую часть активов и составляют 28 072 тыс. руб. или 74,96%. За 2008 год величина оборотных активов увеличились с 23 325 тыс. руб. до 26 788,0 тыс. руб. (на 14,85% или на 3 463 ты. рублей), за 2009 год, также, произошло увеличение на 1 284 тыс. рублей или на 4,8%.

Запасы на 01.01.2010 года составляют 22 072,0 тыс. рублей или 74,96% от валюты баланса.

Дебиторская задолженность на 01.01.2010 года составила 2 481 тыс. руб. или 6,62% валюты баланса, в том числе краткосрочная дебиторская задолженность равна 2 061 тыс. руб. или 5,5%, а долгосрочная дебиторская задолженность равна 420 тыс. руб. или 1,12%. За 2008 год дебиторская задолженность увеличилась с 2 790 тыс. руб. до 4 292 тыс. руб. (на 53,84%), за 2009 год – дебиторская задолженность наоборот уменьшилась на 1 811 тыс. руб. (на 42,19%).

Изменение активов баланса за 2009 г. произошло по следующим статьям:

основные средства увеличились на 1 895,0 тыс. рублей тыс. рублей или 26,5%.

дебиторская задолженность уменьшилась на 1 811,0 тыс. рублей или на 42,2%.

запасы увеличились на 3 755,0 тыс. рублей или 19,55 %.

денежные средства уменьшились на 660,0 тыс. рублей или 20,1%.

Пассив баланса на 01.01.2010 года на 44,86% сформирован за счет собственных средств и на 55,14% - за счет заемных.

Собственные средства на 01.01.2008 года составили 14 180,0 тыс. рублей, на 01.01.2009 года - 14 456,0 тыс. рублей, т.е. увеличились на 276,0 тыс. рублей. За 2009 год также произошло увеличение собственных средств на 2 344,0 тыс. рублей, на 01.01.2010г. их величина составила 16 800,0 тыс. руб.

Собственные средства представлены уставным капиталом (2900,0 тыс. руб.) и накопленным (13 900,0 тыс. руб.).

Заемные средства на 01.01.2008г. составили 14 622,0 тыс. рублей, на 01.01.2009г. увеличились на 5 216,0 тыс. руб. и составили 19 838,0 тыс. рублей. За 2009 год увеличение составило 812,0 тыс. рублей или 4,1%, на 01.01.2010г. величина заемных средств составила 20 650,0 тыс. рублей.

Заемные средства на 01.01.2010г. представлены только краткосрочными обязательствами:

10 075 тыс. руб. – кредиты и займы

10 575 тыс. руб. - кредиторская задолженность.

Изменения пассивов баланса за 2009 год произошли по следующим статьям:

накопленный капитал увеличился на 2 305,0 тыс. рублей или 19,88 %.

краткосрочные кредиты и займы увеличились на 2 165,0 тыс. рублей или 27,37 %.

кредиторская задолженность уменьшилась на 1 353,0 тыс. руб. или на 11 %.

Отчет о финансовых результатах на вышеуказанные даты см. Приложение Л.

Выручка от продаж за 2008 г. составила 180 658 тыс. рублей, себестоимость реализованной продукции 137 471,0 тыс. рублей. За 2009 год выручка составила 225 144,0 тыс. рублей (т.е. увеличение за 2009 год составило 44 486 тыс. рублей или 24,6%), себестоимость - 169 799,0 тыс. рублей (увеличилась на 32 328 тыс. руб. или на 23,5%)

За 2008г. получено валовой прибыли 43 187,0 тыс. рублей, за 2009г. - 55 345,0 тыс. рублей, увеличение за год произошло на 12 158,0 тыс. рублей (или на 28,2%).

За 2008 год предприятие получило чистую прибыль в сумме 289 тыс. руб., за 2009 год сумма чистой прибыли составила 2 305тыс. руб.

За период с 2007 по 2009 год выручка от реализации выросла на 75 087 тыс. руб. или в 1,5 раза со 150 057 тыс. руб. до 225 144 тыс. руб. Чистая прибыль за это время увеличилась на 2 282 тыс. руб. или в 100 раз с 23 т.р. до 2 305 т.р.

Оценка динамики аналитических показателей приводится в приложении М в электронной форме ОАО «Россельхозбанк» и в таблице 6.

Таблица 6 – Аналитические показатели деятельности Кикнурского райпо на период 2007 – 2009 гг.

|

Показатель |

2007 |

2008 |

2009 |

оптимально розница |

оптимально сельское хозяйство |

Отклонение 2009г. От 2007г. |

|

финансовой независимости |

0,49 |

0,42 |

0,45 |

>=0,3 |

>=0,5 |

-0,044 |

|

обеспеченности собственными оборотными средствами |

0,37 |

0,26 |

0,26 |

>=0,2 |

>=0,2 |

-0,109 |

|

текущей ликвидности |

1,60 |

1,35 |

1,36 |

>=1,3 |

>=1,6 |

-0,236 |

|

абсолютной ликвидности |

0,22 |

0,17 |

0,13 |

>0,05 |

>=0,05 |

-0,088 |

|

срочной ликвидности |

0,38 |

0,36 |

0,23 |

>=0,5 |

>=0,5 |

-0,150 |

|

оборачиваемость товарно материальных запасов |

55,20 |

50,55 |

48,91 |

от 20 до 45 |

от 60 до 120 |

-6,285 |

|

оборачиваемость дебиторской задолженности |

5,77 |

7,82 |

3,34 |

до 30 дней |

до 75 дней |

-2,428 |

|

оборачиваемость кредиторской задолженности |

20,46 |

24,10 |

17,14 |

до 30 дней |

до 75 дней |

-3,317 |

|

оборачиваемость оборотных активов |

6,43 |

6,74 |

8,02 |

|

|

1,587 |

|

норма прибыли |

0,01 |

0,01 |

0,02 |

> 0,05 |

>0,05 |

0,004 |

|

норма чистой прибыли |

0,02 |

0,16 |

1,02 |

> 0,01 |

>0,01 |

1,008 |

|

соотношение собственных и заемных средств |

0,97 |

0,73 |

0,81 |

|

|

-0,160 |

Аналитические показатели рассчитываются на основе показателей агрегированного аналитического баланса, позволяют сделать общую оценку предприятия, проанализировать структуру основных статей и динамику оценочных показателей, выявить тенденции в изменении финансового состояния и факторы, влияющие на эти изменения.

Коэффициент финансовой независимости при нормативе не меньше 0,3 имеет значение 0,45 и свидетельствует о независимости организации от внешних источников финансирования (доля собственных средств от валюты баланса составляет 44,86%), также за 3 года произошло снижение показателя на 0,04 п.п. что не столь значительно повлияло на фин. устойчивость;

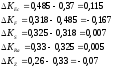

Коэффициент обеспеченности собственными средствами при нормативе больше либо равно 0,2 имеет значение 0,26, что свидетельствует о наличии собственных оборотных средств, необходимых для его финансовой устойчивости, причем за 3 года произошло снижение показателя на 0,11 п.п.;

Для того чтобы определить влияние факторов на изменение коэффициента обеспеченности собственными оборотными средствами необходимо провести факторный анализ. Проведем его способом цепных подстановок:

Факторная модель К – та обеспеченности собственными оборотными средствами

,

где

,

где

Ес – собственный капитал, тыс. руб.

F – внеоборотные активы, тыс. руб.

S – денежные средства, тыс.руб.

Ra – дебиторская задолженность, тыс.руб.

Z – запасы, тыс.руб.

Таблица 7 – Влияние факторов на изменение КОСС

|

Показатель |

01.01.2008 г. |

01.01.2010 г. |

Изменение (+,-) |

Влияние на результат |

|

Собственный капитал |

14 180 |

16 800 |

2 620 |

0,115 |

|

Внеоборотные активы |

5 477 |

9 378 |

3 901 |

-0,167 |

|

Денежные средства |

3 148 |

2 627 |

-521 |

0,007 |

|

Дебиторская задолженность |

2 790 |

2 481 |

-309 |

0,005 |

|

Запасы |

17 387 |

22 964 |

5 577 |

-0,07 |

|

К осс |

0,37 |

0,26 |

-0,11 |

-0,11 |

|

|

|

|

|

|

Рассчитаем значение результативного показателя в базисном и отчетном году и условные показатели:

Рассчитаем влияние факторов на результат:

За анализируемый период коэффициент обеспеченности собственными оборотными средствами уменьшился на 0,11 п.п., данное изменение произошло:

Из-за увеличения собственного капитала на 2620 т.р., вследствие этого КОСС увеличился на 0,115 п.п.;

Внеоборотные активы увеличились на 3901 т.р., из-за чего КОСС снизился на 0,167 п.п.;

Уменьшение денежных средств на 521 т.р., повлияло на коэффициент увеличением на 0,007 п.п.;

Снижение дебиторской задолженности на 309т.р. повлияло увеличением коэффициента на 0,005 п.п.;

И увеличение запасов на 5577 т.р., уменьшило КОСС на 0,07 п.п.

Коэффициент текущей ликвидности имеет значение 1,36 при нормативе больше либо равно 1,3 и свидетельствует о том, текущие обязательства обеспечиваются оборотными текущими активами, что означает способность предприятия рассчитаться самостоятельно по своим обязательствам в перспективе.

Коэффициент срочной ликвидности имеет значение 0,23 при нормативе не меньше 0,5 и свидетельствует о наличии затруднений в погашении краткосрочных обязательств заемщика в максимально короткие сроки;

Коэффициент абсолютной ликвидности имеет значение 0,13 при нормативе не меньше 0,05, данный коэффициент свидетельствует о том, что предприятие сможет погасить значительную часть краткосрочной задолженности за счет высоколиквидных активов.

Рентабельность продаж (показывает какую прибыль имеет общество с каждого рубля реализованной продукции, с учетом затрат на производство и реализацию) имеет значение 0,02 при нормативе более 0,05.

Показатели оборачиваемости находятся в пределах нормы, кроме оборачиваемости товарно-материальных запасов , что свидетельствует о затоваривании предприятия.

В целом, финансовое состояние Кикнурского райпо возможно оценить как хорошее.

Общая оценка финансового состояния:

Количество набранных баллов коэффициентным методом по данным предварительного баланса на 01.01.2010 года составило 81.

Валюта баланса на 01.01.2010 года составила 37 450,0 тыс. рублей, что на 3 156,0 тыс. рублей или 9,2% больше, чем по состоянию на 01.01.2009 года;

За 2009 год обществом получено выручки от продаж 225 144,0 тыс. рублей, против 2008 года увеличение составило 44 486,0 тыс. рублей или на 24,6%.

Сумма прибыли за 2009г. составила – 2 305,0 тыс. руб.

Чистые активы на 01.01.2010г. увеличились на 2 620 тыс. рублей или на 18,5% и составили 16 800,0 тыс. рублей, что значительно выше уставного капитала общества – 2 900,0 тыс. рублей;

Дебиторская задолженность к 01.01.2010г. в сравнении с 01.10.2009 г. снизилась на 1 811,0 тыс. рублей или 42,19%, просроченной задолженности нет;

Кредиторская задолженность за 4 квартала 2009 года снизилась на 1 353,0 тыс. рублей в абсолютном выражении или 11,34 %, просроченной задолженности нет.

Комплексный анализ производственной и хозяйственно-финансовой деятельности заемщика свидетельствует о достаточной стабильности финансового положения хозяйства при отсутствии прямых угроз финансовому положению хозяйства. Количество набранных баллов коэффициентным методом по состоянию на 01.01.2010 года составило 81, в соответствии с требованиями Положения ЦБ РФ № 254-П от 26.03.2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам» и Положением №67 - П «О порядке формирования ОАО «Россельхозбанк» резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изменениями и дополнениями), финансовое положение Кикнурского райпо можно оценить как «хорошее».

Источником возврата кредита и уплаты процентов у Кикнурского райпо будет служить выручка от реализации продукции. Погашение основного долга планируется начать уже через месяц после получения кредитных средств.

Обеспечение возврата кредита:

В качестве обеспечения возврата кредита Кикнурское райпо предлагает залог недвижимости (здание конторы и склада, 1968 г. постройки, общей площадью 2 395,6 кв. м., с рыночной и ликвидационной стомостью – 7573 т.р. и 5317 т.р.) по залоговой стоимости 4010 тыс.руб.

Проверка фактического наличия объектов недвижимости проведена управляющим дополнительного офиса Кировского РФ ОАО «Россельхозбанк». Визуальный осмотр объектов недвижимости, предлагаемых в залог, подтверждает их наличие.

Кредитный работник на основании вышеизложенного анализа хозяйственной деятельности Кикнурского райпо делает заключение о выдаче кредита.

Кредитный работник определяет платежеспособность Заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний (налог на доходы физического лица, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, обязательства по поручительствам). Дополнительный офис вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы следующие виды доходов:

- доход, полученный им по другому месту работы, если срок трудового договора (гражданско-правового договора) превышает один год;

- доходы, полученные им от занятий частной практикой, либо иные источники доходов, разрешенные законодательством, подтвержденные документально;

- доход супруги (а), родителей или детей Заемщика по месту их работы, подтвержденный документально;

- сумму пенсии, в том числе досрочно назначенную по старости или за выслугу лет и получаемую Заемщиком, не достигшим пенсионного возраста. Кроме того, в качестве основного дохода в расчет платежеспособности Заемщика может быть принят доход, полученный Заемщиком от ведения ЛПХ.

Платежеспособность Заемщика определяется следующим образом: Р = Дч * К * t , где:

Дч - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

t - срок кредитования (в мес.);

К - коэффициент в зависимости от величины Дч;

К = 0,7 при Дч в эквиваленте до 3000 рублей (включительно);

К = 0,8 при Дч в эквиваленте свыше 3000 рублей.

S=P/(1+i)

S – максимально возможная сумма кредита (с учётом погашения кредита и процентов);

i – процентная ставка по кредиту (% годовых/100);

1 – 1 год.

Например:

Среднемесячный доход - 9564,31 рублей

Срок кредитования – 3 года

Процентная ставка по кредиту – 15% годовых

Таким образом, платёжеспособность Заёмщика составит

9564,31 руб. *0,8* 36 мес. = 275452,12 руб.

Тогда Заёмщик может рассчитывать на 275452,12/(1+0,15)=239523,58 руб.

Если в течение срока кредита Заемщик вступает в пенсионный возраст, то его платежеспособность определяется как:

Р = Дч 1 * К1* t1 + Дч2 * К2* t2 где:

Дч 1 - среднемесячный доход, рассчитанный аналогично Дч;

t1 - период кредитования (в месяцах), приходящийся на трудоспособный возраст Заёмщика;

Дч 2 - среднемесячный доход пенсионера (принимается равным размеру базовой части трудовой пенсии);

t2 - период кредитования (в месяцах), приходящийся на пенсионный возраст Заемщика;

К1 и К2 - коэффициенты, в зависимости от величин Дч1 и Дч2.

Оценка платежеспособности поручителей - физических лиц производится аналогично оценке платежеспособности Заемщика. При этом сумма обязательств, принятых на себя поручителями, должна покрывать сумму кредита и причитающихся за его пользование процентов.

Расчет обеспечения кредита с учетом дохода поручителей: сумма кредита и причитающихся за его использование процентов составляет:

S+(S*P%*t) = S1, где

S - остаток ссудной задолженности;

Р - процентная ставка (%);

t - срок кредитования (лет);

S1- сумма обязательств по кредиту.

Совокупный ежемесячный доход поручителей, рассчитанный за период действия кредитного договора составляет:

(ДчП1+ ДчП2+…..+ ДчПn) *t*К = S2, где ДчП1, ДчП2,…..,ДчПn - среднемесячный доход Поручителей за б месяцев за вычетом всех обязательных платежей;

t - срок кредитования (мес.);

К - поправочный коэффициент в зависимости от величины ДчП;

S2 - совокупная сумма обеспечения, которая покрывает полностью или частично сумму обязательств по кредиту.

В зависимости от соотношения S2 (совокупная сумма обеспечения) к S1 (сумма обязательств по кредиту) получаем, что совокупная сумма обеспечения покрывает/ (достаточно покрывает) сумму обязательств по кредитному договору.[21]

Например:

остаток ссудной задолженности - 300 тыс. рублей;

процентная ставка - 16 % годовых;

среднемесячный доход Поручителей за 6 месяцев за вычетом всех обязательных платежей – ДчП1 - 13757,00 рублей; ДчП2 - 10 890,06 рублей;

Таким образом, остаток ссудной задолженности и причитающиеся за его использование проценты составляют:

300000+(300000 * 16% * 3) = 444000 рублей.

Совокупный ежемесячный доход поручителей, рассчитанный за период действия кредитного договора, составляет:

(13 757,00+10 890,06)*36 мес. *0,8=709 835,33 (что в 1,6 раз покрывает сумму обязательств по кредитному договору).

3.5 Оформление кредитных документов и выдача кредитов сельскохозяйственным организациям и заемщикам, ведущим ЛПХ

После проведения анализа финансового состояния Кикнурского райпо и положительного решения о выдаче кредита формируют кредитное дело. Кредитное дело Кикнурского райпо состоит из нескольких разделов:

Юридические документы заемщика;

Документы, характеризующие финансовое состояние ;

Документы по обеспечению и акты проверок залогового имущества;

Документы, касающиеся выдачи кредита.

При этом, в целях создания и расширения базы данных о заемщике на протяжении всей истории отношений банка с ним папки по первым двум блокам носят накопительный характер и хранятся в Кредитном

подразделении. Третий и четвертый блоки формируются по каждой конкретной кредитной сделке.

Кредитное дело должно начинаться с описи имеющихся в нем документов, которые подшиваются в кредитное дело по каждому разделу. Перед внесением кредитных документов в дело необходимо проконтролировать их соответствие следующим требованиям:

В текстах договоров по кредитной сделке денежные суммы должны быть обозначены хотя бы раз прописью, адреса, фамилии, имена, отчества, наименования юридических лиц написаны полностью;

Договоры должны быть подписаны теми лицами, которые упомянуты в тексте;

Каждая страница договоров и дополнительных соглашений к ним должна быть подписана заемщиком;

При оформлении документов должны быть использованы типовые формы, утвержденные в ОАО «Россельхозбанк»;

В подписанных документах не допускаются исправления, зачеркивания и подтирки.

Контроль за хранением и ведением кредитных дел возлагается на руководителя Кредитного подразделения.

После исполнения заемщиком своих обязательств по кредитной сделке кредитное дело передается на хранение в архив банка.

При оформлении кредитной сделки используются типовые формы договоров, утвержденные в банке. Банк заключает с Кикнурским райпо Кредитный договор (Приложение П) и Договор о залоге недвижимости (Приложение Р). Кредитные договора и договора по обеспечению возвратности кредита подлежат регистрации в порядке, установленном в банке, в журналах регистрации. На каждом экземпляре договора должны проставляться дата подписания и его номер, которые в дальнейшем являются обязательными неизменными реквизитами договоров.

Выдача кредита Кикнурскому райпо осуществлена в полном объеме.

3.6 Порядок погашения кредита и уплаты процентов

График погашения основного долга и процентов за пользование кредитом Кикнурским райпо представлен в таблице 8.

Таблица 8 - График погашения основного долга и процентов за пользование кредитом Кикнурским райпо

|

|

2009 год | |||||

|

Показатель |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

|

Основной долг, тыс.руб. Проценты, тыс.руб. |

300 31,67 |

300 26,92 |

350 22,17 |

350 16,63 |

350 11,08 |

350 5,54 |

Проценты за пользование кредитом начисляются по формуле простых процентов на остаток задолженности по кредиту (основному долгу), отражаемый на ссудном счете Кикнурского райпо на начало операционного дня в соответствии с расчетной базой, в которой количество дней в году и количество месяцев соответствует количеству фактических календарных дней.

Уплата начисленных процентов производится в соответствии с графиком погашения задолженности. Контроль за правильностью начисления и уплаты процентов осуществляет Бухгалтерская служба банка.

Погашение основного долга осуществляется Кикнурским райпо в соответствии с условиями кредитного договора, графика погашения.

Кредитное подразделение после предоставления кредита направляет Кикнурскому райпо уведомление о сроках и суммах начисленных процентов и основного долга.

3.7 Формирование и использование РВПС и ПСЗ при кредитовании сельскохозяйственных производителей в ОАО «Россельхозбанк»

В банке формируются резервы на возможные потери по ссудам в соответствии с Положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной задолженности и приравненной к ней задолженности» от 26.03.2004. г.(ред. от 28.12.2007) №254-П.

Под возможными потерями кредитной организации применительно к формированию резерва понимается риск понесения убытков в будущем по причине возникновения следующих обстоятельств (одного или нескольких):

- неисполнение обязательств контрагентами (стороны по сделке, участники операций - организации, физические лица, а также кредитные организации - корреспонденты) кредитной организации по заключенным ею сделкам (совершенным операциям) или вследствие неисполнения обязательств лицом, надлежащее исполнение обязательств которого обеспечивается принятым на себя кредитной организацией обязательством;

- снижение стоимости активов кредитной организации;

- увеличение объема обязательств и/или расходов кредитной организации по сравнению с ранее отраженными в бухгалтерском учете.

В целях определения величины резервов на возможные потери кредитные организации на основании мотивированного суждения об уровне риска классифицируют отдельные элементы расчетной базы резерва в одну из пяти групп риска с точки зрения вероятности потерь:

группа риска - анализ деятельности контрагента и/или функционирования рынка (рынков) не выявил реальной и потенциальной угрозы потерь. В том числе есть все основания полагать, что контрагент полностью и своевременно выполнит свои обязательства;

группа риска - анализ деятельности контрагента и/или функционирования рынка (рынков) позволяет констатировать существование умеренной потенциальной угрозы потерь (например, наличие в деятельности контрагента известных кредитной организации недостатков в управлении, системе внутреннего контроля или других отрицательных аспектов деятельности контрагента, а также неблагоприятное развитие ситуации на рынках, на которых работает контрагент);

группа риска - анализ деятельности контрагента и/или функционирования рынка (рынков) выявил существование серьезной потенциальной или умеренной реальной угрозы потерь (например, кризисное состояние рынков или ухудшение финансового положения контрагента);

группа риска - анализ деятельности контрагента и/или функционирования рынка (рынков) выявил одновременно существование потенциальных и умеренных реальных угроз (например, указанных выше) либо существенных реальных угроз частичных потерь (например, затруднения в выполнении контрагентом своих обязательств при их недостаточном обеспечении);

V группа риска - есть достаточные основания полагать, что стоимость отдельного элемента расчетной базы резерва будет полностью потеряна в связи с невыполнением контрагентом договорных обязательств и/или отсутствием обеспечения выполнения указанных обязательств.

Размер резерва определяется в соответствии с показателями нижеприведенной таблицы 9 .

Таблица 9 - Классификация групп риска

|

Классификация |

Размер резерва в процентах от элементов расчетной базы |

|

Группа риска I |

0 |

|

Группа риска II |

от 1 - до 20% |

|

Группа риска III |

от 21 - до 50% |

|

Группа риска IV |

от 51 - до 100% |

|

Группа риска V |

100% |

Совокупная величина фактически созданного резерва на возможные потери должна соответствовать величине возможных потерь. Не допускается искажение кредитной организацией методики формирования резервов, в том числе в целях манипулирования величиной финансового результата или иных показателей деятельности.

Оценка финансового состояния контрагента производится кредитной организацией исходя из оценки влияния различных факторов, основанных на анализе финансовой отчетности контрагента и других данных о состоянии и финансовых результатах деятельности контрагента.

К источникам такой информации относятся данные финансовой отчетности контрагента и определяемые в соответствии с ними:

значения размера чистых активов контрагента;

коэффициенты ликвидности;

коэффициенты оборачиваемости активов, обязательств.

вовлеченность контрагента в судебные разбирательства;

- подробная информация о деятельности контрагента.

Элементы расчетной базы резерва и факторы, на основании которых кредитная организация выносит мотивированное суждение об уровне риска по ним, определяются кредитной организацией самостоятельно на основании требований настоящего Положения.

Источники получения возможной информации о факторах риска, включая в том числе средства массовой информации и другие источники, определяются кредитной организацией самостоятельно.

Кредитная организация должна приложить все разумные усилия для получения информации, необходимой для принятия мотивированного суждения о необходимом размере резерва на возможные потери. При этом документ, содержащий мотивированное суждение кредитной организации об уровне риска по конкретному активу, условному обязательству кредитного характера, анализ факторов, которые легли в основу принятого решения, а также расчет резерва на возможные потери, рекомендуется включать в досье контрагента.

Оценивая кредитные риски по ссудам и определяя категорию качества ссуд, Банк одновременно определяет размер расчетного резерва и размер формируемого резерва.

Категория качества ссуды определяется при отсутствии других существенных факторов, принимаемых во внимание при классификации ссуды, с применением комбинации двух классификационных критериев:

финансового положения заемщика;

качества обслуживания заемщиком долга.

Оценка финансового положения заемщика производится на основе анализа финансовой отчетности и другой информации о деятельности заемщика.

В зависимости от качества обслуживания заемщиком долга банк относит ссуды в одну из трех категорий: хорошее, среднее, плохое обслуживание долга.

Финансовое положение заемщика может быть оценено:

Как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности, соблюдении обязательных финансовых относительных показателей (количество набранных баллов по оценке финансового состояния коэффициентным методом составляет 53 балла или более), отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе (такие как, снижение более чем на 25% объема производства, реализации (выручки), рентабельности, рост кредиторской и дебиторской задолженности, по сравнению с предыдущим отчетным периодом или аналогичным периодом прошлого года).

Оценивается как среднее, если:

а) комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений (тенденций) (сокращение чистых активов, падение объема производства и рентабельности, рост суммы просроченной кредиторской/дебиторской задолженности до 40%, наличие просроченной задолженности перед работниками по заработной плате, наличие просроченной задолженности бюджету и внебюджетным фондам длительностью до 3-х месяцев, которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию и количество набранных баллов по оценке финансового состояния коэффициентным методом находится в диапазоне от 52 до 25 баллов включительно.

б) выявлено наличие у заемщика скрытых потерь (например, неликвидных запасов готовой продукции и (или) требований, безнадежных ко взысканию) в размере, равном или превышающем 25% его чистых активов (собственных средств (капитала);

в) имеются случаи неисполнения в течение последнего года заемщиком обязательств по иным договорам с Банком–кредитором либо прекращение заемщиком обязательств по иным договорам с Банком–кредитором предоставлением взамен исполнения обязательства отступного в форме имущества, которое не реализовано Банком в течение 180 календарных дней или более;

г) не предусмотренная планом развития заемщика (бизнес-планом), согласованным с Банком, убыточная деятельность заемщика, приведшая к существенному (25% и более) снижению его чистых активов (для кредитных организаций - собственных средств (капитала) по сравнению с их максимально достигнутым уровнем).

Оценивается как плохое, если анализ производственной и (или) финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях) (имеет просроченную, не реструктурированную задолженность по платежам в бюджеты всех уровней и государственные внебюджетные фонды и оплате труда перед персоналом более трех месяцев, убытки, сокращение производства (выручки) более чем на 50%, рост суммы просроченной кредиторской/дебиторской задолженности более 40%, имеется отрицательная величина чистых активов, либо сокращение их на 50 и более процентов), вероятным результатом которых могут явиться банкротство либо устойчивая неплатежеспособность заемщика, не выполняются оценочные финансовые показатели (количество набранных баллов по оценке финансового состояния коэффициентным методом составляют ниже 25 баллов). [19]

Таблица 10 - Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания им долга

|

Финансовое

|

Обслуживание долга | ||

|

положение

|

хорошее |

среднее |

плохое |

|

Хорошее |

Стандартные (I категория качества) |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

|

Среднее |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

|

Плохое |

Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

Безнадежные (V категория качества) |

Определение величины резерва на возможные потери по ссудам для организации не с сезонным характером работы, т.е. для Кикнурского райпо проводится работником банка в электронной форме (приложение Н).

По результатам коэффициентного анализа предприятие набрало 81 балл на 01.04.2010 года. Из этого следует что финансовое положение на предприятии хорошее. Так как этот кредит первый то обслуживание долга по умолчанию определяется как хорошее. Отсюда следует, что категория качества ссуды стандартная, т.е. первая категория качества. Размер расчетного резерва по такой ссуде составляет 0% .

ОАО «РСХБ» ежегодно формируется банковская отчетность в которой также имеет место и «Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов» (Приложение С).

За четыре года динамика выдачи кредитов в ОАО «Россельхозбанк» сельскохозяйственным производителям и создания резервов на возможные потери по ссудам выглядит следующим образом:

Таблица 11 – Динамика выдачи кредитов и создание резервов на возможные потери по ссудам (РВПС) в ОАО «РСХБ», млн. руб.

|

Показатели |

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.04.2010 |

2010 г. к 2007 г., % |

|

Чистая ссудная задолженность |

219 556,5 |

429 454,8 |

672 656,3 |

799 968,1 |

364 |

|

Расчетный РВПС |

2 611,5 |

5 608,9 |

14 145,7 |

37 647,6 |

1442 |

|

Фактический сформированный РВПС |

2 611,5 |

5 609,3 |

14 145,7 |

37 647,6 |

1442 |

|

Отношение РВПС к ЧСД, % |

1,2 |

1,3 |

2,1 |

4,7 |

392 |

За четыре года наблюдается значительный рост резервов на возможные потери по ссудной и приравненной к ней задолженности. На начало 2007 г. чистая ссудная задолженность составляла 219,5 млрд. руб., а на начало 2010 г. ЧСД была уже 800 млрд. руб. (рост в 3,6 раза), при этом РВПС увеличились с 2,6 млрд. руб. до 37,6 млрд. руб. в 2010 г. (рост в 14,4 раза).

Превышение темпов роста РВПС над темпом роста чистой ссудной задолженности (доля РВПС в ЧСД за 4 года увеличилась с 1,2 % до 4,7 %) говорит о снижении качества ссуд, о снижении доли стандартных и нестандартных портфелей и увеличении портфелей ссуд таких категорий качества, как сомнительные, проблемные, или вообще безнадежные ссуды. Это связано с тем, что предприятия АПК в 2008 г. и в 2009 г. столкнулись с проблемами связанными с мировым финансово экономическим кризисом, и невозможностью стабильно генерировать положительные денежные потоки на предприятиях АПК.