1.6 Использование графического способа в ахд

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Благодаря им изучаемый материал становится более доходчивым и понятным.

Велико и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно прослеживаются тенденции и связи изучаемых показателей.

В АХД для графического представления информации используют в основном диаграммы.

По своей форме они бывают столбиковыми, линейчатыми, круговыми, кольцевыми, линейными, точечными, цилиндрическими, конусными, пирамидальными, фигурными и т.д.

По содержанию различают диаграммы сравнения, структурные (секторные), динамические, графики связи, графики контроля и т.д.

Диаграммы сравнения показывают соотношения разных объектов по какому-либо показателю. Наиболее простым и наглядным графиком для сравнения величин показателей являются столбиковые и линейчатые диаграммы. Для их составления используют прямоугольную систему координат. В столбиковых диаграммах на оси абсцисс размещают основу столбцов одинакового размера для всех объектов. В линейчатых диаграммах основу полос размещают на оси ординат, а масштаб — на оси абсцисс. Высота каждого столбца должна быть соразмерна величине показателя, который нанесен в соответствующем масштабе на ось ординат. Для наглядности столбцы можно заштриховать или зарисовать.

Иногда диаграммы сравнения представляют в виде квадратов или кругов, площадь которых пропорциональна величине соответствующих показателей.

Особой разновидностью являются фигурные диаграммы, в которых соотношения объектов показываются в виде условно-художественных фигур (колоса, клубня, головы животного, трактора и т.д.). Когда они хорошо выполнены, то обращают на себя внимание, делают информацию более доходчивой.

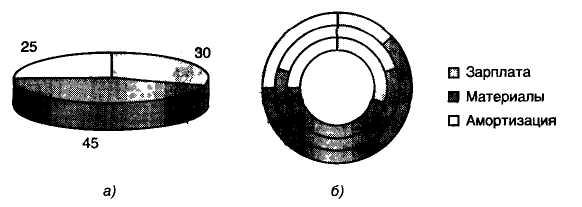

Структурные (секторные) диаграммы позволяют выразить удельный вес составных частей в общей величине показателя. В них изображение показателя дается в виде разбитых на секторы геометрических фигур (квадратов, кругов, колец), площадь которых берется за 100 или 1. Величина сектора определяется удельным весом части. Кольцевая диаграмма идентична круговой, но в отличие от нее может отображать не один, а несколько рядов данных (рис. 3).

Рисунок 3 – Структура элементов затрат в себестоимости продукции:

а — круговая диаграмма, б — кольцевая диаграмма

Для отображения одновременно и размера явлений, и их структуры могут использоваться столбиковые и линейчатые диаграммы с накоплением (рис. 4).

1 Зарплата 2 Материалы 3 Амортизация

Рисунок 4. Сравнительный анализ уровня и структуры себестоимости по трем предприятиям

Диаграмма динамики предназначена для изображения изменения явлений за соответствующие промежутки времени. Для этой цели могут использоваться гистограммы, линейные, фигурные и другие графики. Чаще всего используются линейные графики. Динамика на таком графике подается в виде линии, которая характеризует беспрерывность процесса.

Для построения линейных графиков пользуются системой координат: на оси абсцисс откладывают периоды, а на оси ординат — уровень показателей за соответствующие отрезки времени исходя из принятого масштаба (рис. 4).

Рисунок 5. Динамика прибыли за последние 10 лет, млн руб.:

а — линейный график; б — гистограмма

Линейные графики (графики связи) очень широко используются также при изучении связей между показателями. На оси абсцисс откладываются значения факторного показателя (А), а на оси ординат - значения результативного показателя (Y) в соответствующем масштабе. Линейные графики наглядно и доходчиво отражают направление и форму связи (рис. 6).

Рисунок 6. Зависимость урожайности от плодородия почвы

Графики контроля находят широкое применение в АХД при изучении сведений о ходе выполнения плана. В таком случае на графике будут две линии: плановый и фактический уровень показателей за каждый день или другой промежуток времени (рис. 7).

Рисунок 7. Выполнение плана отгрузки продукции