3. Анализ затрат на рубль товарной продукции

Затраты на рубль произведенной (товарной) продукции – важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Он универсален, поскольку может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах (товарной продукции). Если его уровень ниже 1, производство продукции является рентабельным, при уровне выше 1 – убыточным.

В процессе анализа следует изучить выполнение плана и динамику затрат на рубль продукции, а также провести межхозяйственные сравнения по этому показателю. После этого нужно установить факторы его изменения, для чего используется следующая факторная модель:

![]()

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают четыре фактора:

структура производимой продукции;

уровень затрат на производство отдельных изделий;

цены и тарифы на потребляемые ресурсы;

цены на продукцию.

Влияние факторов на изменение затрат на рубль продукции рассчитывается способом цепных подстановок по таблице 2 и данным о выпуске продукции:

по плану (VВПi0 х Цi0)

фактически при плановой структуре и плановых ценах (VВПi1 х Цi0) - ВПстр

фактически по плановыми ценами (VВПi1 х Цi0)

фактическими, по фактическим ценам (VВПi1х Цi1)

Расчет влияния факторов на изменение суммы затрат на 1 руб. произведенной (товарной) продукции

|

Затраты на 1 рубль валовой продукции |

Сумма, руб. |

Факторы | ||||

|

Объем производства |

Структура производства |

Удельные переменные затраты |

Постоянные затраты |

Отпускные цены | ||

|

1. Плановые затраты |

|

пл |

пл |

пл |

пл |

пл |

|

2. По плану, пересчитанному на фактический объем производства при плановой структуре |

|

ф |

пл |

пл |

пл |

пл |

|

3. По плановому уровню затрат на фактический выпуск при фактической структуре |

|

ф |

ф |

пл |

пл |

пл |

|

4. Затраты при плановой сумме постоянных затрат и отпускных ценах |

|

ф |

ф |

ф |

пл |

пл |

|

5. Фактические затраты по плановым ценам |

|

ф |

ф |

ф |

ф |

пл |

|

6. Фактические затраты |

|

ф |

ф |

ф |

ф |

ф |

|

7. Изменение затрат |

6-1 |

2-1 |

3-2 |

4-3 |

5-4 |

6-5 |

Также необходимо установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты затрат на рубль продукции за счет каждого фактора умножаются на фактический объем реализации продукции отчетного периода, выраженный в базовых ценах:

∆ Пхi = ∆ УЗхi х ∑(VРПi1 х Цi0)

4. Анализ себестоимости отдельных видов продукции

Для изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

где: Сi – себестоимость единицы i-го вида продукции;

Ai – сумма постоянных затрат, отнесенная на i-й вид продукции;

bi – сумма переменных затрат на единицу i-го вида продукции;

VВПi – объем выпуска i-го вида продукции в физических единицах.

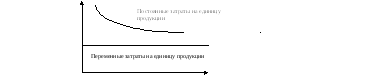

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 4.

Рис. 4. – Зависимость себестоимости единицы продукции от объема производства

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий.

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.