Глава 18. Финансовое моделирование: инструменты для бюджетирования и планирования прибыли

Все больше компаний использует финансовое моделирование для составления бюджетов. В этой главе обсуждается, что такое финансовое моделирование, каковы типичные ситуации применения финансовых моделей, какие способы финансового моделирования известны, насколько широко применяются финансовые модели на практике и как строится финансовая модель.

В следующей главе рассказывается о том, как с помощью электронных таблиц и языков финансового моделирования строятся финансовые модели.

ФИНАНСОВАЯ МОДЕЛЬ

Финансовая модель или, если говорить более точно, модель бюджетирования, представляет собой систему математических уравнений, логических утверждений и данных, которые описывают взаимодействие переменных, характеризующих финансовую и операционную деятельность. В качестве финансовой модели могут рассматриваться либо набор моделей, охватывающих все стороны корпоративного планирования, либо автономно функционирующая система, решающая проблемы именно финансового планирования.

Финансовая модель характеризуется следующими возможностями:

- рассчитывает одну или несколько финансовых переменных: расходы, доходы, инвестирование, денежный поток, налоги, прибыль;

- позволяет пользователю управлять значениями одной или нескольких финансовых переменных (устанавливать их и изменять);

- предназначается для коррекции стратегических решений под влиянием альтернативных значений финансовых переменных.

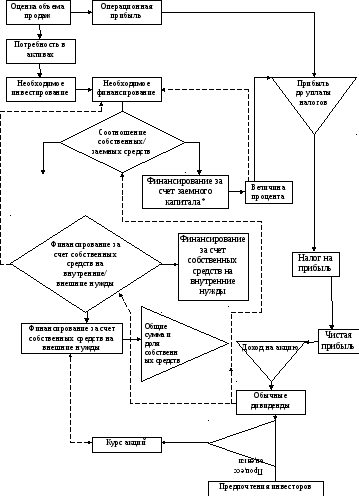

На рисунке 18.1 представлена блок-схема упрощенной модели финансового планирования.

Финансирование

за счет собственных средств

- - - обратная связь

* Игнорирует

стоимость гарантии

Рисунок 18.1 – Упрощенная модель финансового планирования

Финансовые модели могут быть двух типов: имитационные, больше известные как модели «что - если», и оптимизационные. Модели «что – если» имитируют эффект от проведения альтернативной управленческой политики и изменения предположений о внешних условиях существования фирмы. Они являются основным инструментом исследований для менеджеров. С помощью оптимизационных моделей решаются вопросы максимизации или минимизации величины прибыли или затрат, при этом применяются многофункциональные средства, например целевое программирование.

Модели могут быть детерминистскими и вероятностными. Детерминистские модели описываются без участия вероятностных переменных и случайных чисел, а вероятностные модели обязательно используют случайные значения и/или переменные (например, объем продаж или затраты), распределенные по заданному вероятностному закону.

Финансовое моделирование реализуется на основе расчетов, из которых обнаруживаются настоящие и будущие последствия. Благодаря технологическому развитию вычислительных средств (появлению электронных таблиц и систем управления базами данных, развитию языков финансового моделирования, реализации функций графического представления данных и поддержки сетевых решений), многие компании сегодня используют для моделирования компьютер.

ФИНАНСОВОЕ МОДЕЛИРОВАНИЕ И МОДЕЛИРОВАНИЕ

ПРОЦЕССА БЮДЖЕТИРОВАНИЯ

Прежде всего финансовые модели применяются для построения подробного бюджета, т. е. для составления прогнозных финансовых отчетов: отчета о прибылях и убытках, баланса и отчета о движении денежных средств. Финансовая модель может называться моделью бюджетирования, так как главный бюджет строится на основе перечисленных выше отчетов. Тем не менее область применения финансовой модели шире, чем разработка бюджета, и распространяется:

- на финансовые прогнозирование и анализ;

- анализ капиталовложений;

- планирование налогов;

- анализ курсов обмена валют;

- анализ слияний и поглощений;

- подготовку контрактов па оплате труда;

- планирование производственной мощности;

- анализ «затраты-объем-прибыль», так называемый СVР-анализ, или анализ безубыточности;

- анализ новых областей деятельности;

- оценку возможностей па аренде/покупкам активов:

- оценку результатов деятельности по сегментам;

- анализ рынков;

- анализ новых товаров;

- разработку долгосрочной стратегии;

- планирование потребностей в финансировании;

- анализ рисков;

- анализ денежного потока;

- планирование затрат и цен.

ПРИМЕНЕНИЕ ФИНАНСОВЫХ МОДЕЛЕЙ НА ПРАКТИКЕ

Область применении финансовых моделей на практике быстро расширяется, особенно с использованием компьютерных технологий, что объясняется очень просто: с одной стороны, растет потребность в быстрых и удобных системах поддержки управленческих решений, с другой – достигнут существенный прогресс в развитии вычислительных средств, как программных, так и технических.

Перечислим некоторые из функций, поддерживаемых финансовыми моделями.

- Прогнозирование финансовых результатов при заданном наборе предположений, оценка финансовых последствий действия различных факторов и альтернативных стратегий, подготовка долгосрочных прогнозов.

- Расчет дохода, денежного потока и коэффициентов на пятилетний срок с шагом, равным месяцу, а также дохода, потребления энергии, операционных и производственных затрат, анализ финансовых коэффициентов.

- Изучение ситуаций «что - если», подготовка информации для составления расписаний и графиков, в частности, планирования производства.

- Прогнозирование балансового отчета, отчета о прибылях и убытках; при этом подробно изучается, как различный состав инвестиционного портфеля влияет на содержание этих отчетов.

- Прогнозирование операционных результатов и потребностей в финансировании, в частности, основных средств.

- Расчет производственной прибыли, количественный анализ всех допустимых последовательностей выполнения работ в условиях имеющихся производственных мощностей, моделирование воздействия на прибыль политики управления запасами.

- Формирование отчетов о прибыли для центров ответственности.

- Прогнозирование финансовых результатов от осуществления различных программ капиталовложений.

- Демонстрация эффекта изменения бюджета и денежного потока для различных уровней деятельности. Ъ

- Прогнозирование объемов продаж, затрат и дохода применительно к подразделению и к конкретному месяцу.

- Расчет выручки от продаж для бюджета как основы для оценки результатов фактической деятельности подразделения продаж, а также других статистических оценок.

- Расчет денежных потоков для альтернативных планов приобретения недвижимости.

- Анализ влияния приобретений на прибыль.

- Определение экономической привлекательности новых областей деятельности, связанных, в частности, с товаром, техническими возможностями, приобретениями.

- Оценка альтернативных возможностей приобретения или аренды компьютерного оборудования.

- Определение функциональной зависимости между изменением цены и уплатой налогов.

- Оценка эффекта от вложения капитала с целью прироста производственных мощностей на главных направлениях деятельности.

- Расчет на основе прогнозов объемов производства и продаж, отчета о прибылях и убытках, денежного потока, текущей стоимости, дисконтированной нормы доходности для потенциально возможных вариантов новой деятельности.

Дополнительные возможности, которые предоставляют менеджерам модели, помогают им учитывать долгосрочные стратегические положения при составлении бизнес-планов и исследовать возможное влияние текущих решений на долгосрочное благополучие компании.

РАЗРАБОТКА ФИНАНСОВЫХ МОДЕЛЕЙ

Значительное место в моделировании занимает определение переменных, значений входных параметров и спецификация моделей. В этом разделе мы остановимся на спецификации моделей имитационного типа.

В общем случае модель характеризуется:

- переменными;

- значениями входных параметров;

- дефинициальными или функциональными зависимостями.

Определение переменных

Определение переменных - основополагающий момент в конструировании моделей. В основном используются переменные трех типов: переменные, описывающие поведение, политику (Z); переменные, характеризующие внешние условия (Х); и переменные, описывающие результат деятельности (Y).

На рисунке 18.2 приведена обобщенная структура финансовой модели.

Рисунок 18.2 – Блок-схема переменных для описания модели предприятия

Переменные, описывающие поведение, также называемые контролируемыми переменными, - это переменные, на которые менеджеры могут оказать влияние в той или иной степени. Примеры финансовых переменных: контроль и регулирование денежных потоков и оборотного капитала, управление задолженностью, амортизация, налоги, решения по слиянию/поглощению, интенсивность и направленность программ капитальных вложений, объем используемого собственного и заемного капитала и соответствующий показатель финансового рычага, размер денежного остатка и уровень ликвидных активов. Переменные, характеризующие внешние условия, - это переменные, которые соответствуют факторам, действующим на предприятие извне и не поддающимся управлению. Предприятие внедрено в отраслевое окружение, на которое, в свою очередь, влияют общие условия ведения бизнеса.

Объем спроса, цены на товары, стоимость труда и материалов, ставка процента, общие ожидания - вот набор отраслевых переменных, на которые влияют общие условия ведения бизнеса. Переменные, описывающие экономический и финансовый результат деятельности, обусловлены внутренними данными, они также называются выходными переменными. Выходные переменные финансовой модели соответствуют статьям баланса, бюджета денежных средств, отчета о прибылях и убытках и отчета о движении денежных средств.

Определение выходных переменных зависит от целей и задач, стоящих перед компанией. Они отражают способ измерения результата деятельности, принятый в организации. Менеджеры обычно ориентированы на рост прибыли компании, рост объема продаж и денежного потока.

Часто, когда рассматривается финансовая модель, менеджер сталкивается с риском и неопределенностью, относящимися к конкретным проектировкам. В этом случае мы считаем некоторые переменные (например, объем продаж) вероятностными с заданным распределением вероятности, а модель, которая строится с их участием, превращается из детерминистской модели в стохастическую. Однако, стохастические модели редко используются на практике из-за своей сложности.

Значения входных параметров

Модель использует различные значения входных параметров. Например, для того чтобы составить баланс, необходима входная информация о начальных размерах активов разного вида, обязательствах и собственном капитале. Эта информация поступает от менеджеров. Примерами пара метров являются отношение дебиторской задолженности к различным финансовым переменным, предельно допустимое отношение собственных и заемных средств и др.

Спецификация модели

После определения переменных и входных параметров приступают к спецификации модели - заданию набора математических и логических зависимостей, связывающих входные переменные с переменными результата. Зависимости описываются с помощью лефинициальных и поведенческих уравнений.

Дефинициальные уравнения записываются с использованием названий учетных статей. Поведенческие уравнения отражают теории или гипотезы о действии известных экономических и финансовых факторов и проходят проверку и утверждение прежде, чем их включают в состав финансовой модели.

Дефинициальные уравнения

Вид дефинициального уравнения соответствует названию (дефинициальный - определенный, известный), например: Активы = Обязательства + Собственный капитал; Прибыль = Доходы - Расходы.

Приведенные уравнения являются основополагающими положениями при составлении баланса и отчета о прибылях и убытках соответственно. Другой пример. ДенСр =ДенСр(-1)+ ПогашСчПол + ДрДенПост + НовЗаем - - Выпл - ПогашПроц.

Это типичное уравнение для денежных средств финансовой модели. Оно говорит о том, что остаток денежных средств на конец периода (ДенСр) равен остатку денежных средств на конец предыдущего периода (ДенСр(-1)) плюс погашение счетов к получению дебиторами (ПогашСчПол) плюс другие денежные поступления (ДрДенПост) плюс заемные средства (Нов3аем) минус выплаты (Выпя) минус выплата процентов (ПогашПроц). Еще пример: 3ап = =3акМат + 3aп(-1) - ПотрМат. Уравнение определяет, что стоимость запаса материалов на конец периода (3ап) равна затратам на закупку материалов (3акМат) плюс стоимости запаса на конец предыдущего периода (3ап(-1)) минус стоимость материалов, потребленных в производство (ПотрМат).

Поведенческие уравнения

Поведенческие уравнения описывают конкретные виды деятельности и нуждаются в проверке и утверждении. Классическая функция спроса в экономике записывается в виде: Спрос = f(Ц), или, более точно, Спрос=а-b×Ц.

Эта функция определяет, что уровень спроса пропорционален цене. Причем, чем выше цена, тем ниже спрос. Как правило, функция объема продаж имеет вил: ОбъемПрод = f(Ц, Рекл, ДохПок, ВНП, ТЗ, ... );

или, предполагая линейную зависимость, мы можем определить модель как: ОбъемПрод = а + Ь × Ц + с × Рекл + d × ДохПок + е × ВНП + f × Т3.

Уравнения говорят о том, что на объем продаж влияют: цена (Ц), расходы на рекламу (Рекл), уровень дохода покупателей (ДохПок), валовой национальный продукт (ВНП) и цены на товары-заменители (Т3).

С помощью линейной регрессии можно оценить значения параметров: а, b, с, d, е, f и проверить статистическую значимость каждой из оценок, а также определить объяснительные возможности модели с помощью t-значения и R2 соответственно.

Таким образом, определяются факторы, влияющие на объем продаж в наибольшей степени. Выбрав оптимальную модель, менеджер может имитировать эффект воздействия на продажи различных вариантов ценообразования и рекламных стратегий. Также проверяются альтернативные предположения о внешних экономических факторах, таких как ВНП, уровень дохода покупателей и цены на товары-заменители.

Структура модели

Большинство используемых финансовых моделей имеют рекурсивный и/или параллельный характер. Рекурсивность означает, что для решения очередного уравнения в его правую часть вместо переменной подставляется предыдущее уравнение, решенное относительно этой переменной, и т. д.

Пример рекурсивной модели:

ОбъемПрод = а - b × Ц + с × Рекл;

Выручка = Объем Прод × Ц;

Стоим Пр = 0,7 × Выручка;

ВП = Выручка - Стоим Пр;

Оп3атр = 10000 долл. + 0,2 × Выручка;

Пр_доУН = ВП - Оп3атр;

Нал = 0,24 × Пр_доУН;

Пр_послеУН = Пр_доУН - Нал.

В примере заданы: продажная цена (Ц) и расходы на рекламу (Рекл). Необходимо оценить параметры: а, b, с. В модели использованы обозначения:

Объем Прод - объем продаж по количеству;

Выручка - объем продаж по стоимости;

СтоимПр - себестоимость реализованной продукции;

ВП - валовая прибыль;

ОпЗатр - операционные затраты;

Пр_доУН - прибыль до уплаты налогов;

Нал - налог на прибыль;

Пр_послеУН - прибыль после уплаты налогов.

Параллельные модели часто встречаются среди эконометрических моделей, требующих применения более сложных математических расчетов, например, обращения матриц. При мер параллельной модели:

Пр = Выручка - СтоимПр - ОпЗатр - ПогашПроц - Нал - Дивид;

Погаш Проц = Долг × 0,1;

Дол = Сумма долга(-1) + НовЗаем;

НовЗаем = МинДенСр - ДенСр;

ДенСр = ДенСр( -1) + ПогашСчПолуч+Проч+НовЗаем - Выпл - ПогашПроц

Обратите внимание, что прибыль (Пр) определяется как выручка от продаж (Выручка) минус себестоимость реализованной продукции (СтоимПр), операционные затраты (ОпЗатр), выплаты по процентам (ПогашПроц), наличные платежи (Нал) и выплаты дивидендов (Дивил). Выплаты по процентам соответствуют произведению общей суммы долга (Долг), умноженной на ставку процента. Общая сумма долга равна сумме долга предыдущего периода (Сумма долга (-)) плюс новая сумма долга (НовЗаем). Новая сумма долга - это разность: минимальный остаток денежных средств (МинДенСр) минус имеющиеся в наличии денежные средства на конец периода (ДенСр). Остаток денежных средств на конец периода определяется как сумма: остаток на начало периода (ДенСр (-1)) плюс погашение счетов к получению дебиторами (ПогашСчПол) плюс прочие поступления (Проч) плюс новая сумма долга минус выплаты (Выпл) минус выплата процентов по имеющемуся долгу (ПогашПроц).

Несмотря на то что представленная модель имеет простой вид, она параллельная, что определяется необходимостью одновременного решения нескольких уравнений, что подразумевает применение специальных процедур по решению системы уравнений. Очень небольшое число языков финансового моделирования поддерживает такие процедуры.

Правила принятия решений

Финансовые модели помимо дефинициальных и поведенческих уравнений могут содержать логические правила по принятию решений (в том числе основных решений). Эти правила описываются не в форме традиционных уравнений, а с помощью условных операторов в виде утверждений: «если ... то ... иначе».

Предположим, мы хотим сформулировать следующее правило для принятия решений: «Если Х больше 0, то Y равно 5Х, в противном случае Y равно 0». Получим выражение следующего вида: Y = если Х>0, то 5Х, иначе 0.

Допустим, компания хочет рассмотреть различные варианты принятия решений на основании альтернативных сценариев продаж. Чтобы определить оптимальное финансирование, менеджеры могут включить в модель часть решающих правил и провести анализ «что – если» или анализ чувствительности.

Приведем некоторые примеры принятия решений.

- Объем выплачиваемых дивидендов определяется на основе целевой прибыли к распределению на обыкновенные акции и максимальной ставки выплаты по дивидендам, фиксируемой менеджментом.

- После определения потребности в привлечении средств с учетом изменений в активах как результата роста продаж и выплаты дивидендов, подлежащих возврату сумм долга, определяется необходимый размер долгосрочного займа, конкретная величина которого зависит и от целевого соотношения собственных и заемных средств.

- Размер финансирования за счет собственных средств определяется на основе потребности, которая не покрывается новым долгосрочным займом, но с учетом ограничений по выплате минимального размера дивидендов.

Очевидно, что описанная выше модель является параллельной. Так, значение объема продаж определяет прибыль, которая, в свою очередь, вместе с другими факторами влияет на потребность в привлечении долгосрочных займов. Далее размер заемного капитала влияет на выплату процентов по имеющейся задолженности в течение текущего периода и, соответственно, на прибыль.

Более того, воздействие на прибыль отражается на цене и количестве выпускаемых акций, а также на доходе, приходящемся на одну акцию. Включается обратная связь: доход, приходящийся на одну акцию, влияет на расчет цены за одну акцию.

Структура модели с запаздыванием

Структура модели с запаздыванием традиционна для финансового моделирования. Фактически все уравнения и тождества по балансу подразумевают эффект запаздывания. Например:

Капитал = Капитал(-1) + Чистая прибыль + Вклады - Дивиденды.

Или более интересный случай: ПогашСчПолуч = а × Выручка + b × Выручка (-1) + с × Выручка(-2), где ПогашСчПолуч - погашение дебиторской задолженности покупателями; а, b, с - доля, которая оплачивается в месяце продаж, в первом по счету и во втором по счету месяцах после месяца продаж соответственно. Уравнение свидетельствует. что счета к получению оплачиваются с задержкой.