Глава 15. Методы скользящего среднего и сглаживания: количественное прогнозирование

В этой главе рассматривается несколько методов количественного прогнозирования. Обсуждаются интуитивные модели, скользящее среднее, экспоненциальное сглаживание. В следующих главах описываются анализ трендов и регрессионный анализ. О качественном подходе в прогнозировании рассказывалось в главе 14.

ИНТУИТИВНЫЕ МОДЕЛИ

Интуитивное прогнозирование использует только анализ наблюдений прошлого периода: объема продаж, прибыли и денежного потока, при этом не предпринимаются попытки объяснить причинно-следственные взаимосвязи, которые лежат в основе модели прогнозирования.

Интуитивные модели могут быть двух типов. К первому относятся простые модели прогнозирования, использующие данные последних наблюдений, без применения статистического анализа. Ко второму - модели, которые, будучи интуитивными, тем не менее являются достаточно сложными и реализуются с помощью компьютера. Примеры. классическая декомпозиция, скользящее среднее, экспоненциальное сглаживание и некоторые другие. К преимуществам интуитивного подхода относится дешевизна, а к недостаткам - то, что эти модели не рассматривают никакой причинно-следственной взаимосвязи, лежащей в основе прогноза.

Приведем простой пример интуитивного подхода.

1.

Определяем продажи следующего периода,

равными фактическому объему продаж

текущего периода. Обозначим будущий

объем продаж как

![]() и фактический объем продаж как

и фактический объем продаж как![]() Тогда

Тогда![]() .

.

2.

Если мы рассматриваем тенденции, то

![]() .

.

Формула учитывает наблюдаемое по последним данным абсолютное изменение прогнозируемой величины от периода к периоду.

3.

При использовании показателя относительного

изменения, а не абсолютной величины

![]()

Вариант 1. Рассмотрим следующие данные об объемах продаж.

|

Месяц |

20Х5 Объем продаж в месяц, долл. |

|

1 |

3050 |

|

2 |

2980 |

|

3 |

3670 |

|

4 |

2910 |

|

5 |

3340 |

|

6 |

4060 |

|

7 |

4750 |

|

8 |

5510 |

|

9 |

5280 |

|

10 |

5504 |

|

11 |

5810 |

|

12 |

6100 |

Спрогнозируем

данные на январь 20Х6 г. на основе трех

моделей, описанных выше: 1)

![]()

2)

![]() долл.;

долл.;

3)

![]() долл.

долл.

Интуитивные модели могут применяться для прогнозирования продаж, прибыли и денежного потока при минимальном использовании компьютера. Интуитивные модели должны сравниваться с более сложными моделями, в частности с регрессионными, по эффективности прогнозирования.

МЕТОДЫ СГЛАЖИВАНИЯ

Представляют собой наивысшую форму интуитивного моделирования. Основные виды: скользящее среднее и экспоненциальное сглаживание (первый метод проще второго).

Скользящее среднее

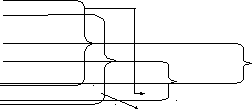

Скользящее среднее пересчитывается, как только поступают новые данные. Менеджеры получают возможность при расчёте среднего значения каждый раз учитывать данные последних наблюдений. На рисунке 15.1 представлена схема проведения расчетов.

Вариант 2. Предположим, менеджер по маркетингу имеет следующие данные по объему продаж.

|

Дата |

Фактический объем продаж, Yt |

|

1января |

46 |

|

2 |

54 |

|

3 |

53 |

|

4 |

46 |

|

5 |

58 |

|

6 |

49 |

|

7 |

54 |

Чтобы спрогнозировать продажи 7 и 8 января, менеджер должен задать количество наблюдений для усреднения. Рассмотрим два случая: усреднение по данным 6 дней и по данным 3 дней.

Случай 1.

![]() ;

;

![]() ,

,

где Y’ – прогнозируемое значение.

Случай 2.

![]() ;

;

![]() .

.

|

Дата |

Фактический объем продаж |

Случай 1 |

Случай 2 |

|

|

|

|

|

|

1 января |

46 |

|

|

|

2 |

54 |

|

|

|

3 |

53 |

|

|

|

4 |

46 |

|

|

|

5 |

58 |

|

51 |

|

6 |

49 |

53,6 |

|

|

7 |

54 51 |

|

|

|

8 |

52,3 |

|

|

Рисунок 15.1 – Схема проведения расчетов

С точки зрения весовых коэффициентов, присвоенных отдельным наблюдениям, в случае 1 данные прошлых периодов «взвешиваются» с коэффициентом 5/6 последнее наблюдение - также с коэффициентом 5/6. В случае 2 данным прошлых периодов присваивается весовой коэффициент 2/3 последнему наблюдению – также 2/3. Таким образом, выбранное количество наблюдений для усреднения является мерой относительной важности данных прошлых периодов против последних данных.

Преимущества и недостатки

Скользящее среднее просто рассчитывается и легко понимается. Однако имеются два ограничения:

необходимо хранить большой объем данных от периода к периоду;

все данные - и прошлых периодов, и текущие - взвешиваются с одинаковыми коэффициентами. Вероятно, стоит присваивать данным текущего периода больший весовой коэффициент, если они важнее.

Метод экспоненциального сглаживания свободен от указанных недостатков.

Экспоненциальное сглаживание

Экспоненциальное сглаживание - популярный метод краткосрочного прогнозирования. Использует взвешенное среднее данных прошлых периодов как основу для прогнозирования. При этом большие весовые коэффициенты присваиваются более поздним данным и меньшие - данным наблюдений прошлых периодов. Считается, что будущее больше зависит от близкого прошлого и меньше - от удаленных по времени наблюдений.

Метод эффективен в том случае, когда допускаются случайные изменения и отсутствуют колебания сезонного характера. К недостатку метода относится то, что он не учитывает отраслевые и экономические факторы, такие как рыночные условия, цены, эффект от действий конкурентов.

Модель

Формула

экспоненциального сглаживания:

![]() ,

где Y't+1

– среднее прогнозное значение будущего

периода, рассчитываемое с учетом

экспоненциального сглаживания; Yt

- фактические

данные текущего периода; Y’t

- прогнозное значение показателя текущего

периода; α - постоянная сглаживания.

,

где Y't+1

– среднее прогнозное значение будущего

периода, рассчитываемое с учетом

экспоненциального сглаживания; Yt

- фактические

данные текущего периода; Y’t

- прогнозное значение показателя текущего

периода; α - постоянная сглаживания.

Чем выше значение постоянной сглаживания, тем больший вес присваивается самым последним наблюдениям.

Вариант 3. Ниже показаны данные по объемам продаж.

|

Номер периода |

Фактический объем продаж, тыс. долл.,Y |

|

1 |

60 |

|

2 |

64 |

|

3 |

58 |

|

4 |

66 |

|

5 |

70 |

|

6 |

60 |

|

7 |

70 |

|

8 |

74 |

|

9 |

62 |

|

10 |

74 |

|

11 |

68 |

|

12 |

66 |

|

13 |

60 |

|

14 |

66 |

|

15 |

62 |

Чтобы инициировать процесс экспоненциального сглаживания, необходимо сделать первоначальный прогноз:

- первых фактических наблюдений;

- среднего значения для фактических данных нескольких периодов.

В рассматриваемом случае в качестве первоначального прогнозируемого значения Y’7 будем использовать усредненное значение на основе данных 6 периодов и постоянную сглаживания α = 0,40.

Тогда

![]() .

.

Обратите внимание, Y7=70. Тогда Y’8 рассчитывается по следующей формуле:

![]()

Аналогично:

![]()

и

![]()

Используя

ту же процедуру, можно рассчитать

значения

![]() .

В зависимости от положительной или

отрицательной величины отклонения

между фактическим и спрогнозированным

значением, человек, выполняющий прогноз,

может использовать большее или меньшее

значение α и, таким образом, достаточно

быстро подстроить прогноз В соответствии

с разбросом в выборке данных.

.

В зависимости от положительной или

отрицательной величины отклонения

между фактическим и спрогнозированным

значением, человек, выполняющий прогноз,

может использовать большее или меньшее

значение α и, таким образом, достаточно

быстро подстроить прогноз В соответствии

с разбросом в выборке данных.

Например, если прогноз медленно реагирует на возросший объем продаж (т. е. отклонение - отрицательная величина), необходимо выбирать большее значение. Для практических целей можно найти оптимальное значение а с помощью минимизации дисперсии (s2):

![]() ,

,

где i - количество наблюдений, которые участвуют в расчете первоначального прогноза (в нашем примере i = 6).

В нижеследующей таблице сравниваются фактический объем продаж и прогнозируемый объем, полученный с помощью метода экспоненциального сглаживания.

Сравнение фактических и прогнозируемых значений объема продаж, тыс. долл

|

Номер периода |

Фактические продажи, Yt |

Прогнозируемые продажи Yt’ |

Отклонение

|

Квадрат отклонения,

|

|

1 |

60 |

|

|

|

|

2 |

64 |

|

|

|

|

3 |

58 |

|

|

|

|

4 |

66 |

|

|

|

|

5 |

70 |

|

|

|

|

6 |

60 |

|

|

|

|

7 |

70 |

63,0 |

7,0 |

49,0 |

|

8 |

74 |

65,80 |

8,20 |

67,24 |

|

9 |

62 |

69,08 |

-7,08 |

50,13 |

|

10 |

74 |

66,25 |

7,75 |

60,06 |

|

11 |

68 |

69,35 |

-1,35 |

1,82 |

|

12 |

66 |

68,81 |

-2,81 |

7,90 |

|

13 |

60 |

67,69 |

-7,69 |

59,14 |

|

14 |

66 |

64,61 |

1,39 |

1,93 |

|

15 |

62 |

65,17 |

-3,17 |

10,05 |

|

|

|

|

|

307,27 |

В

нашем случае:

![]()

Задачей является выбор значения α, минимизируюшего величину s2, представляющую собой усредненную сумму квадратов отклонений между фактическими и прогнозируемыми значениями соответствующих периодов.

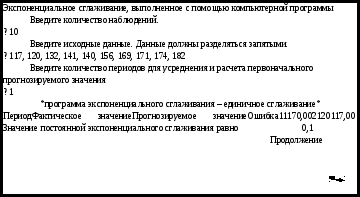

Экспоненциальное сглаживание с помощью компьютера

Нефинансовые менеджеры сталкиваются с проблемой обработки большого массива данных. Часто им также требуется перебрать значения а и выбрать нужное для экспоненциального сглаживания. Фактически все программное обеспечение по прогнозированию реализует процедуру экспоненциального сглаживания. Ниже показана распечатка результатов экспоненциального сглаживания, выполненного с помощью компьютерной программы. Обратите внимание, что наилучшее значение α=0,9, так как ему соответствует наименьшее значение s2.

Продолжение 3 132 117,3 14,70 4 141 118,77 22,23 5 140 120,99 19,01 6 156 122,89 33,11 7 169 126,20 42,80 8 271 130,48 40,52 9 174 134,54 39,46 10 182 138,48 43,52 Общая

абсолютная ошибка прогноза равна 255,34 Дисперсия 1136,48

Значение постоянной

экспоненциального сглаживания

равно 0,2 3 132 117,6 14,40 4 141 120,48 20,52 5 140 124,58 15,42 6 156 127,67 28,33 7 169 133,33 35,67 8 271 140,47 30,53 9 174 146,57 27,43 10 182 152,06 29,94 Общая

абсолютная ошибка прогноза равна 202,24 Дисперсия 690,23

Значение постоянной

экспоненциального сглаживания

равно 0,3 3 132 117,90 14,10 4 141 122,13 18,87 5 140 127,79 12,21 6 156 131,45 24,55 7 169 138,82 30,18 8 271 147,87 23,13 9 174 154,81 19,19 10 182 160,57 21,43 Общая

абсолютная ошибка прогноза равна 163,66 Дисперсия 447,49

Продолжение

![]()

Продолжение

Значение постоянной

экспоненциального сглаживания

равно 0,4 3 132 118,20 13,80 4 141 123,72 17,28 5 140 130,63 9,37 6 156 134,38 21,62 7 169 143,03 25,97 8 271 153,42 17,58 9 174 160,45 13,55 10 182 165,87 16,13 Общая

абсолютная ошибка прогноза равна 135,30 Дисперсия 226,07

Значение постоянной

экспоненциального сглаживания

равно 0,5 3 132 118,50 13,50 4 141 125,25 15,75 5 140 133,13 6,88 6 156 136,56 19,44 7 169 146,28 22,72 8 271 157,64 13,36 9 174 164,32 9,68 10 182 169.16 12,84 Общая

абсолютная ошибка прогноза равна 114,16 Дисперсия 226,07

Значение постоянной

экспоненциального сглаживания

равно 0,6 3 132 118,80 13,20 4 141 126,72 14,28 5 140 135,29 4,71 6 156 138,12 17,88 7 169 148,85 20,15 8 271 160,94 10,06 9 174 166,98 7,02 10 182 171,19 10,81 Общая

абсолютная ошибка прогноза равна 98,13 Дисперсия 174,23

Продолжение

![]()

Продолжение

Значение постоянной

экспоненциального сглаживания

равно 0,7 3 132 119,10 12,90 4 141 128,13 12,87 5 140 137,14 2,86 6 156 139.14 16,86 7 169 150,94 18,06 8 271 163,58 7,42 9 174 168,77 5,23 10 182 172,43 9,57 Общая

абсолютная ошибка прогноза равна 85,76 Дисперсия 140,55

Значение постоянной

экспоненциального сглаживания

равно 0,8 3 132 119,40 12,60 4 141 129,48 11,52 5 140 138,70 1,30 6 156 139,74 16,26 7 169 152,75 16,25 8 271 165,75 5,26 9 174 169,95 4,05 10 182 173,19 8,81 Общая

абсолютная ошибка прогноза равна 76,05 Дисперсия 117,91

Значение постоянной

экспоненциального сглаживания

равно 0,9 3 132 119,70 12,30 4 141 133,77 10,23 5 ??? ??? ??? 6 156 140,00 16,00 7 169 154,40 14,60 8 271 167,54 3,46 9 174 170,65 3,33 10 182 173,67 8,33 Общая

абсолютная ошибка прогноза равна 68,30 Дисперсия 102,23

Суммарные результаты Значение

постоянной сглаживания 0,1 Дисперсия 1136,48 Значение

постоянной сглаживания 0,2 Дисперсия 690,23 Значение

постоянной сглаживания 0,3 Дисперсия 447,49 Значение

постоянной сглаживания 0,4 Дисперсия 308,97 Значение

постоянной сглаживания 0,5 Дисперсия 226,07 Значение

постоянной сглаживания 0,6 Дисперсия 174,23 Значение

постоянной сглаживания 0,7 Дисперсия 140,55 Значение

постоянной сглаживания 0,8 Дисперсия 117,91 Значение

постоянной сглаживания 0,9 Дисперсия 102,23

ВЫВОДЫ

Существуют различные количественные методы прогнозирования. Интуитивные подходы основываются исключительно на прошлом опыте. Подходы, основанные на сглаживании, - это метод скользящего среднего и экспоненциальное сглаживание. Оба метода используют в качестве базы для прогнозирования взвешенное усредненное значение данных прошлых периодов.