Модель регрессии по всем трём факторам

|

|

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

|

Y-пересечение |

-16985,164 |

141511,577 |

-0,120 |

|

X2 |

0,148 |

0,022 |

6,719 |

|

X4 |

0,109 |

0,027 |

3,966 |

|

X6 |

4,240 |

0,712 |

5,957 |

|

|

|

|

|

После построения уравнения регрессии и оценки значимости всех коэффициентов регрессии из модели исключают тот фактор, коэффициент при котором незначим и имеет наименьший по абсолютной величине коэффициент t, а именно Х6.

После этого получают новое уравнение множественной регрессии

Оценка параметров модели. Экономическая интерпретация коэффициентов регрессии

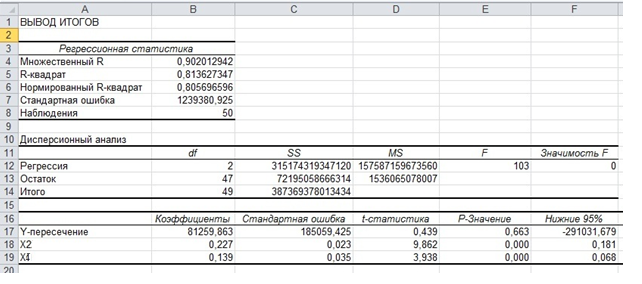

В результате применения различных подходов к выбору факторов пришли к выводу о необходимости включения в модель двух факторов - Долгосрочные обязательства и Краткосрочная дебиторская задолженность.

Выполняя матричные вычисления по формуле

A

= естественно,

получим такое же уравнение регрессии,

как и при использовании инструмента

Регрессия в Анализе данных.

естественно,

получим такое же уравнение регрессии,

как и при использовании инструмента

Регрессия в Анализе данных.

Уравнение зависимости прибыли от долгосрочных обязательств и краткосрочной дебиторской задолженности можно записать в следующем виде:

Результат работы с инструментом Регрессия

Коэффициент регрессии аj показывает, на какую величину в среднем изменится результативный признак Y, если переменную xj увеличить на единицу измерения, то есть аj является нормативным коэффициентом.

В нашей задаче величина, равная 0,226 (коэффициент при х1), показывает, что при увеличении долгосрочных обязательств на 1млн. руб. прибыль увеличится на 0,226 млн. руб., а если на 1% увеличится краткосрочная дебиторская задолженность, то прибыль увеличится на 0,139 млн. руб.

Расчетные значения Y определяются путем последовательной подстановки в эту модель значений факторов, взятых для каждого наблюдения, или из последней таблицы регрессионного анализа Вывод остатка (столбец Предсказанное Y).

Оценка качества модели регрессии

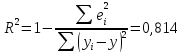

Для оценки качества модели множественной регрессии вычисляют коэффициент детерминации R2 и коэффициент множественной корреляции (индекс корреляции) R. Чем ближе к 1 значение этих характеристик, тем выше качество модели.

Значение коэффициентов детерминации и множественной корреляции можно найти в таблице Регрессионная статистика

или вычислить по формулам:

а) коэффициент детерминации:

Коэффициент детерминации показывает долю вариации результативного признака под воздействием изучаемых факторов. Следовательно, около 81% вариации зависимой переменной учтено в модели и обусловлено влиянием факторов, включенных в модель;

б) коэффициент множественной корреляции:

R

=

= 0,902.

= 0,902.

Коэффициент множественной корреляции показывает высокую тесноту связи зависимой переменной Y с двумя включенными в модель объясняющими факторами.

Точность модели оценим с помощью средней ошибки аппроксимации:

Eотн.=

*100%

= 8,7%

*100%

= 8,7%

Модель неточная. Фактические значения прибыли отличаются от расчетных в среднем на 8,7%.