6.5) Теперь нам необходимо проверить значимость уравнения регрессии. Проверка адекватности всей модели осуществляется с помощью расчета f-критерия Фишера

F

= ![]() *

*![]() (6.10);

(6.10);

Где m - число параметров в уравнение регрессии

![]() =

=  (6.11);

(6.11);

![]() = (10,3442–10,169)2

=0,031;

= (10,3442–10,169)2

=0,031;

![]() =

(6,4549-9,462)2=9,041

=

(6,4549-9,462)2=9,041

![]() (35,079-40,704)2=31,641

(35,079-40,704)2=31,641

![]() =(18,213-17,582)2=0,398

=(18,213-17,582)2=0,398

![]() =(12,118-14,725)2=6,798

=(12,118-14,725)2=6,798

![]() =(21,469-24,628)2=9,977

=(21,469-24,628)2=9,977

![]() =(22,035-17,725)2=18,576

=(22,035-17,725)2=18,576

![]() =(25,888-22,827)2=9,371

=(25,888-22,827)2=9,371

![]() =

(34,203-30,774)2=11,757

=

(34,203-30,774)2=11,757

![]() =(41,657-38,806)2

=8,127

=(41,657-38,806)2

=8,127

![]() = 105,718

= 105,718

Следовательно

![]() =

=  = 10,5718

= 10,5718

Выполнив подставку, найдем расчетное значение F-критерия Фишера

F

= ![]() *

*![]() = 2,43

= 2,43

Таким

образом, при уровне значимости ![]() = 0,05 и степенях

= 0,05 и степенях ![]() 1

=

2,

1

=

2, ![]() 2

=

10-3=7,то табличное значение Fтаб=

5,32

. Следовательно в нашем случае Fр

>

Fтаб

.

Уравнение регрессии может быть

использовано для практических целей.

2

=

10-3=7,то табличное значение Fтаб=

5,32

. Следовательно в нашем случае Fр

>

Fтаб

.

Уравнение регрессии может быть

использовано для практических целей.

Проверка адекватности построенной модели проверяется так же с помощью средней ошибки аппроксимации

![]() =

= ![]() *

*![]() *100

(6.12);

*100

(6.12);

Рассчитаем среднюю ошибку аппроксимации

![]() =

=

![]() *

*![]() *100 =

*100 = ![]() *1,263*100=

12,63

*1,263*100=

12,63

Так как средняя ошибка аппроксимации не превышает 15% , а значит построенная модель может быть использована для практических целей, то есть на ее основе можно осуществлять прогнозы и принимать решения.

6.6) Для оценки значимости коэффициентов регрессии при линейной зависимости используются t-критерия Стьюдента

Для параметра a1

![]() =

=

(6.13);

(6.13);

Для параметра а2

![]() =

=

(6.14);

(6.14);

Выше нами были рассчитаны все значения необходимо для подставки

Найдем значения параметров:

![]() =

= ![]() =

0,896

=

0,896

и

![]() =

=![]() =

1,8004

=

1,8004

При

уровне значимости ![]() = 0,05 и числе степеней свободы

= 0,05 и числе степеней свободы ![]() = 6 и табличное значение tтаб

=

2,247. Таким образом tтаб

<

tрас

и значит коэффициент уравнения регрессии

а1

является статистическим значимым.

= 6 и табличное значение tтаб

=

2,247. Таким образом tтаб

<

tрас

и значит коэффициент уравнения регрессии

а1

является статистическим значимым.

Задание №7

По данным любого статистического ежегодника выполните следующее:

-

выберите интервальный ряд динамики, состоящий из уровней, выраженных абсолютными величинами за 5-15 периодов подряд (месяцев, лет, кварталов и т.д.);

-

изобразите графически динамику ряда с помощью статистической кривой;

-

по данным этого ряда вычислите абсолютные и относительные показатели динамики;

-

результаты расчетов изложите в табличной форме и их проанализируйте;

-

вычислите средние показатели динамики и проанализируйте;

-

произведите сглаживание ряда динамики с помощью скользящей средней и аналитического выравнивания. Расчетные уровни нанесите на график, построенный в п.2. Сделайте выводы о характере тенденции рассмотренного ряда динамики.

7.1) Выберем интервальный ряд динамики, состоящий из 10 показателей.

Данные для интервального ряда динамики показаны в таблице 17.

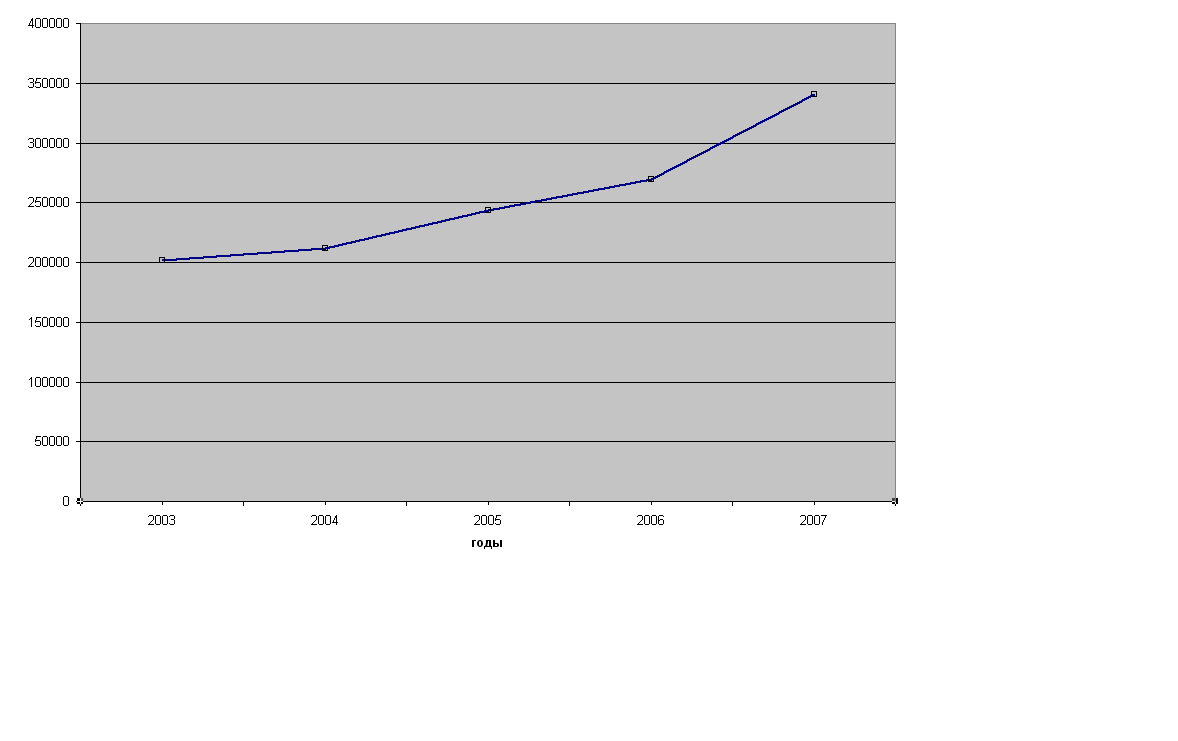

Выберем интервальный ряд динамики, состоящий из уровней, выраженных абсолютными величинами за 5 лет подряд: объём возвращённых кредитов физическими лицами по Московской области за 2003 – 2007 годы.

Таблица 23

|

годы |

2003 |

2004 |

2005 |

2006 |

2007 |

|

объём возвращённых кредитов физическими лицами(м.руб) |

201944 |

212086 |

243824 |

269738 |

340731 |

Изобразим графически динамику ряда с помощью статистической кривой:

Рис.8. Динамика объёма возвращённых кредитов физическими лицами по Московской области за 2003 – 2007 годы

По данным ряда вычислим абсолютные и относительные показатели динамики.

Абсолютный прирост (цепной):

![]() ,

(49)

,

(49)

где yi – уровень сравниваемого периода;

yi-1 – уровень предшествующего периода

Абсолютный прирост (базисный):

![]() ,

(50)

,

(50)

где yo – уровень базисного периода.

Таблица 24

|

Период |

Показатели(млн.рублей ) |

Абсолютный прирост (снижение) |

Темпы роста, % |

Темпы прироста, % |

Абсолютное значение 1% прироста |

|||

|

с преды- дущим годом |

с началь- ным годом динами- ческого ряда |

с предыду- щим годом |

с начальным годом динамичес- кого ряда |

с предыду- щим годом |

с преды- дущим годом |

|||

|

2003 |

201944 |

– |

– |

– |

100 |

– |

0,000 |

– |

|

2004 |

212086 |

10142 |

10142 |

105,022 |

105,022 |

5,022 |

5,022 |

2019,44 |

|

2005 |

243824 |

31738 |

41880 |

114,965 |

120,738 |

14,965 |

20,738 |

2120,86 |

|

2006 |

269738 |

25914 |

67794 |

110,628 |

133,571 |

10,628 |

33,571 |

2438,24 |

|

2007 |

340731 |

70993 |

138787 |

126,319 |

168,725 |

26,319 |

68,725 |

2697,38 |

|

Итого |

1268323 |

|

|

|

|

|

|

|

Темп роста (цепной):

![]() (51)

(51)

Темп роста (базисный):

![]() (52)

(52)

Темп прироста (цепной):

![]() или

или

![]()

![]() (53)

(53)

Темп прироста (базисный):

![]() или

или

![]()

![]() (54)

(54)

Абсолютное значение 1% прироста:

![]() (55)

(55)

Результаты вычислений оформим в таблице:

Таблица 24

Вывод: по данным таблицы можно сказать о том, что объём возвращённых кредитов физическими лицами в период с 2003 года по 2007год имели стабильный характер и наблюдалась тенденция увеличения возвращения кредитов

Вычислим средние показатели динамики:

-

средняя стоимость всех возвращённых кредитов физическими лицами в динамическом ряду:

![]() (56)

(56)

![]()

-

средний абсолютный прирост (цепной):

![]() (57)

(57)

![]() =

=

![]()

-

средний темп роста:

![]() (58)

(58)

![]() =

1,14 или 114%

=

1,14 или 114%

-

средний темп прироста:

![]() (59)

(59)

![]()

Вывод: в результате расчётов получили, что в среднем увеличение уровня ряда динамики за 2003 – 2007 годы происходит на 34696,75 миллионов рублей. Среднее относительное увеличение уровня динамики за рассматриваемый период происходит с коэффициентом 1,14 или 114% от уровня, принятого за базу сравнения, т.е. уровень ряда динамики в среднем больше базового уровня на 14%.

Произведём сглаживание ряда динамики с помощью скользящей средней, данные оформим в табличной форме:

Таблица 25

|

№ п/п |

Периоды |

объём возвращённых кредитов физическими лицами |

Трёхчленные скользящие суммы |

Трёхчленные скользящие средние |

|

1 |

2003 |

201944 |

– |

– |

|

2 |

2004 |

212086 |

657854 |

219284,667 |

|

3 |

2005 |

243824 |

725648 |

241882,667 |

|

4 |

2006 |

269738 |

854293 |

284764,333 |

|

5 |

2007 |

340731 |

– |

– |

Произведем сглаживание ряда динамики с помощью аналитического выравнивания.

Для выравнивания ряда динамики по прямой используем уравнение:

![]() (60)

(60)

Найдём параметры данного уравнения ao и a1 методом наименьших квадратов, для этого решим систему двух нормальных уравнений:

,

(61)

,

(61)

где y – исходный уровень ряда динамики;

n – число членов ряда;

t – показатель времени, который имеет условное обозначение, так как число уровней ряда нечетное (5):

Таблица 26

|

годы |

2003 |

2004 |

2005 |

2006 |

2007 |

|

t |

-2 |

-1 |

0 |

+1 |

+2 |

При этом уравнения системы примут вид:

,

(62)

,

(62)

Откуда:

![]() (63)

(63)

![]()

![]()

![]() (64)

(64)

![]()