-

Коэффициент вариации:

![]() (3.8);

(3.8);

![]() %.

%.

Коэффициент вариации – vσ равен 47,29% .

Анализируя проведенные выше расчеты, можно сделать вывод, что наибольшее число регионов имеет задолженность по жилищным кредитам,составляющую5,7307 млрд.рублей, так как Мо =5,7307.

В изучаемой совокупности одна половина физических лиц в регионах имеет задолженность по жилищным кредитам менее 5,3561 млрд.рублей, вторая половина более 5,3561 млрд.рублей, так как Ме = 5,3561

Так как Q1 = 3,2128 и Q3= 7,0048; то 25% рассматриваемых регионов имеет общая численность занятых населений 3,2128 млрд.рублей, а другие 25% более 7,0048 млрд.рублей

Поскольку коэффициент вариации равен 47,29%( а он превышает 33%)можно сделать вывод, что рассматриваемая совокупность является не однородной.

-

3.4) Проверка гипотезы о близости к нормальному распределению

Для того, чтобы проверить близость полученного распределения к нормальному, необходимо вычислить критерий согласия К. Пирсона.

Используя табличные данные, рассчитаем критерий согласия Пирсона по формуле:

![]() (3.9);

(3.9);

где fэ и fT – эмпирические и теоретические частоты соответственно.

![]() .

(3.10);

.

(3.10);

Где h – шаг интервала;

F(t)

=

![]() ;

;

![]()

γ = n -1, где γ – число степени свободы.

Произведем необходимые расчеты, рассчитаем значение t :

t1 = (2,2236-5,53746) /4,2446 = -0,781

t2 = (4,202 -5,53746) /4,2446 = -0,314

t3 = (6,1805-5,53746) /4,2446 = 0,151

t4 = (8,1589 -5,53746) / 4,2446 = 0,617

t5 = (10,1374- 5,53746) / 4,2446 = 1,083

t6 = (12,1158 -5,53746) /4,2446 = 1,549

перейдем к расчетам теоретических частот, но для расчета рассчитаем значение выражения:

![]() = 1,97845

*40/

4,2446

= 18,644

= 1,97845

*40/

4,2446

= 18,644

ft1 =18,644 *0,29407 =5,4826; ft1 окр =5,483 ;

ft2 = 18,644* 0,3757 =7,0045; ft2 окр = 7,005;

ft3 = 18,644* 0, 39444 =7,3539 ; ft3 окр =7,354;

ft4 = 18,644*0,3298 =6,1487 ft4 окр =6,149 ;

ft5 = 18,644*0,22198 = 4,1385; ft5 окр =4,139;

ft6 = 18,644*0,12019 =2,2408; ft6 окр =2,241;

(fэ

- ft)1

=

10-5,483=4,517;

( ![]() )1

= (4,517)2

/

5,483=3,721;

)1

= (4,517)2

/

5,483=3,721;

(fэ

- ft)2

=

9-7,005=-1,995;

(

![]() )2

= (-1,995)2

/7,005

=0,568;

)2

= (-1,995)2

/7,005

=0,568;

(fэ

- ft)3

=

12-7,3539=-4,646;

(

![]() )3

= (-4,646)2

/7,3539

=2,935

)3

= (-4,646)2

/7,3539

=2,935

|

№ п.п |

|

вес |

|

|

|

|

|

|

|

|

1

|

1,2343-3,2128

|

10

|

2,2236

|

-0,781

|

0,29407

|

5,4826

|

5,483

|

4,517

|

3,721

|

|

2

|

3,2128-5,1912

|

9

|

4,2020

|

-0,314

|

0,3757

|

7,0045

|

7,005

|

1,995

|

0,568

|

|

3

|

5,1912–7,1697

|

12

|

6,1805

|

0,151

|

0,39444

|

7,3539

|

7,354

|

4,646

|

2,935

|

|

4 |

7,1697 -9,1481 |

4

|

8,1589 |

0,617 |

0,3298 |

6,1487 |

6,149 |

-2,149 |

0,751 |

|

5 |

9,1481-11,1266

|

3

|

10,1373 |

1,083

|

0,22198

|

4,1385

|

4,139

|

-1,139

|

0,313 |

|

6

|

11,1266-13,1051

|

2 |

12,1158 |

1,549 |

0,12019 |

2,2408 |

2,241 |

-0,241 |

0,026

|

|

Итого |

|

|

40 |

|

|

|

|

|

8,332 |

(fэ

- ft)4

=

4-6,149=-2,149; ( ![]() )4

= (-2,149)2

/6,149

=0,751

)4

= (-2,149)2

/6,149

=0,751

(fэ

- ft)5

=

3-4,139= -1,139; ( ![]() )5

=(-1,139)2/4,139

=0,313

)5

=(-1,139)2/4,139

=0,313

(fэ

- ft)6

=

2-2,241 =-0,241; ( ![]() )6

=(-0,241)2/2,241=0,026;

)6

=(-0,241)2/2,241=0,026;

Таблица 7 – Расчет теоретических частот нормального распределения

По

специальным таблицам определяем, что

при заданном уровне значимости ![]() = и числе степеней свободы γ=n-1=6-1=5

то

= и числе степеней свободы γ=n-1=6-1=5

то

![]() =

15,1; то есть

=

15,1; то есть

![]() >

>![]() поэтому гипотеза о близости эмпирического

распределения к нормальному распределению

подтверждается.

поэтому гипотеза о близости эмпирического

распределения к нормальному распределению

подтверждается.

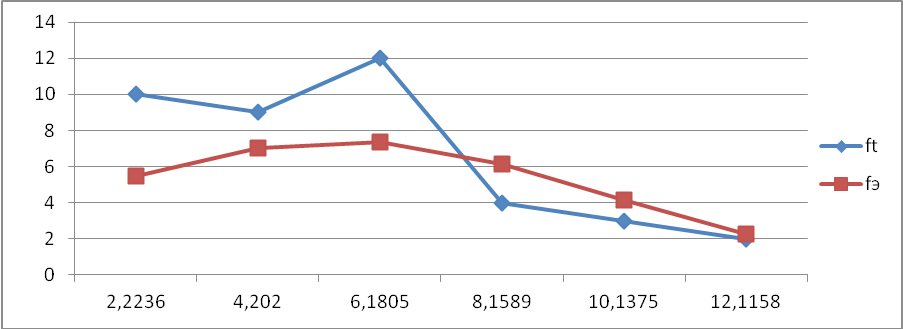

Проиллюстрируем расчеты соответствующим графикам

Рисунок 4 – эмпирическое и теоретическое распределения

По графику видно, что расхождение между эмпирическими и теоретическими значениями не ближе, это еще раз доказывает что гипотеза о распределении близком к нормальному не отвергается.

Задание №4

-

На базе отобранных данных произведите репрезентативный отбор по принципам выборочного наблюдения. Способ отбора и вид выборки определите самостоятельно.

-

Для сформулированной выборочной совокупности вычислите:

- среднюю величину по выборочной совокупности;

- предельную ошибку выборки и пределы, в которых находится генеральная

средняя (уровень вероятности задайте самостоятельно).

Сформулируйте выводы.

4.1) Выборка

На базе имеющих данных путем собственно-случайной бесповторной выборки было отобрано 15 регионов (процент выборки составил 35%). Результаты отбора представим в виде таблицы:

Таблица 8 - Совокупность С

|

№ п/п |

№ региона в генеральной совокупности |

Регион |

Физическим лицам- всего.(млрд.рублей) |

В том числе по жилищным кредитам(млрд.рублей) |

Из неё по ипотечным жилищным кредитам(млрд. рублей) |

|

1 |

4 |

Костромская обл. |

10,3442 |

2,1641 |

1,8013 |

|

2 |

35 |

Камчатский край |

6,4549 |

1,581 |

1,4485 |

|

3 |

3 |

Липецкая обл. |

18,213 |

5,1047 |

4,1314 |

|

4 |

40 |

Сахалинская обл |

12,118 |

3,281 |

2,9357 |

|

5 |

8 |

Рязанская обл. |

21,469 |

6,1677 |

5,5992 |

|

6 |

28 |

Ульяновская обл |

22,035 |

6,1246 |

4,5917 |

|

7 |

33 |

Забайкальский край |

25,888 |

6,5035 |

5,486 |

|

8 |

36 |

Приморский край |

34,203 |

8,0048 |

7,272 |

|

9 |

27 |

Саратовская обл |

41,657 |

10,39 |

9,4513 |

|

10 |

34 |

Томская обл |

35,079 |

13,105 |

10,894 |

4.2) Найдем число групп по формуле Стерджесса:

Для выборочной совокупности с имеем n=1+3,322lg10 =

Округлив значение, получаем число групп, равное 5.

-

Найдем максимальное и минимальное значения признака:

Xmax= 13,105 (Томская область)

Xmin= 1,581 (Камчатский край)

-

Найдем размах вариации по формуле (2):

R=13,105 -1,581= 11,524

-

Найдем шаг по формуле (3):

h = 11,524 /5 = 2,305

Получили интервалы:

|

№ п/п |

Группы регионов по численности занятых населений |

Число регионов |

Удельный вес |

|

1 |

1,581-3,886 |

3 |

30 |

|

2 |

3,886-6,191 |

3 |

30 |

|

3 |

6,191-8,496 |

2 |

20 |

|

4 |

8,496-10,801 |

1 |

10 |

|

5 |

10,801-13,106 |

1 |

10 |

|

Итого |

|

10 |

100 |

Таблица 9 - Аналитическая группировка в выборочной совокупности:

|

№ п/п |

Группы регионов по численности занятых населений |

№ региона |

Физическим лицам- всего.(млрд.рублей) |

В том числе по жилищным кредитам(млрд.рублей) |

Из неё по ипотечным жилищным кредитам(млрд. рублей) |

|

1 |

1,581-3,886 |

4 35 40

|

10,3442 6,4549 12,118

|

2,1641 1,581 3,281

|

1,8013 1,4485 2,9357

|

|

|

Итого |

3 |

28,9171 |

10,0261 |

6,1855 |

|

2 |

3,886-6,191 |

6 8 28 |

18,213 21,469 22,035 |

5,1047 6,1677 6,1246 |

1,8013 5,5992 4,5917 |

|

|

Итого |

3 |

61,717 |

17,397 |

14,3223 |

|

3 |

6,191-8,496 |

33 36 |

25,888 34,203 |

6,5035 8,0048 |

5,486 7,272 |

|

|

Итого |

2 |

60,091 |

14,5083 |

12,758 |

|

4 |

8,496-10,801 |

27 |

41,657 |

10,39 |

9,4513 |

|

|

Итого |

1 |

41,647 |

10,39 |

9,4513 |

|

5 |

10,801-13,106 |

34

|

35,079

|

13,105 |

10,894 |

|

|

Итого |

1 |

35,079 |

13,105 |

10,894 |

|

|

Всего |

10 |

227,4611 |

65,4264 |

53,6111 |

Определим среднюю величину по выборочной совокупности, используя

формулу средней арифметической взвешенной, используя таблицу 9.

Таблица 10 – Расчетная таблица для определения выборочной средней и

дисперсии

|

№ п/п |

Группы регионов по численности занятых населений |

xi |

fi |

xifi |

|

|

|

|

1 |

1,581-3,886 |

2,7335 |

3 |

8,2005 |

-3,227 |

10,4135 |

31,2406 |

|

2 |

3,886-6,191 |

5,0385 |

3 |

15,1155 |

-0,922 |

0,8501 |

2,5503 |

|

3 |

6,191-8,496 |

7,3435 |

2 |

14,687 |

1,383 |

1,9127 |

3,6584 |

|

4 |

8,496-10,801 |

9,6485 |

1 |

9,6485 |

3,688 |

13,6013 |

13,6013 |

|

5 |

10,801-13,106 |

11,9535 |

1 |

11,9535 |

5,993 |

35,9160 |

35,9160 |

|

Итого |

|

|

10 |

59,605 |

|

|

86,9666 |

1. Найдем средную величину в выборочной совокупности по следующей формуле:

![]() ,

(4.1)

,

(4.1)

Получим:

![]()

2. Рассчитаем среднюю ошибку выборки по формуле:

![]() ,

(4.2)

,

(4.2)

где

![]() - дисперсия выборочной совокупности,

- дисперсия выборочной совокупности,

n – число единиц выборочной совокупности; n = 10

N – число единиц генеральной совокупности; N= 40

Для

данной совокупности

![]() .

.

Выполним поставку, получим:

![]()

![]() ,

(4.3)

,

(4.3)

где t – нормированное отклонение (коэффициент доверия), зависящий от вероятности, с которой гарантируется предельная ошибка выборки.

При

вероятности F(t)=

0,683

![]() .

.

Найдем предельные значения характеристик генеральной совокупности и их доверительные интервалы:

![]()

При выполнении поставки, получим:

![]()

Следовательно с вероятностью 0,683 можно утверждать, что .в том числе по жилищным кредитам в генеральной совокупности находится в границах от 3,4065 до 8,5145 млрд.рублей

Задание №5

Для изучения связи между зависимой и независимой величинами на базе отобранных данных:

-

постройте корреляционную таблицу, характеризующую зависимость результативного признака от факторного. Сделайте выводы о характере связи между признаками;

-

изобразите связь между изучаемыми признаками графически;

-

постройте уравнение регрессии по сгруппированным данным. Параметры уравнения определите методом наименьших квадратов. Рассчитайте теоретические (полученные по уравнению регрессии) значения результативного признака и нанесите их на построенный в п.2 график. Определите форму связи между признаками;

-

на основе F- критерия Фишера и t-критерия Стьюдента проверьте значимость: в первом случае – уравнения регрессии; во втором – его параметров. Дайте экономическую интерпретацию параметров уравнения связи;

-

по сгруппированным данным вычислите линейный коэффициент корреляции и корреляционное отношение. Сделайте выводы о степени и направлении связи между изучаемыми признаками;

-

с экономической точки зрения сформулируйте выводы относительно исследуемой вами связи.

5.1) Изучение связи между зависимым и независимым переменными (парная корреляция)

Построим таблицу, характеризующую зависимость социальных выплат от численности занятых населений (см. таблицу 10).

Таблица 11 – Зависимость результативного признака от факторного

|

№ п/п |

Группы регионов по жилищным кредитам (млрд.рублей) |

В том числе по жилищным кредитам(млрд.руб) (xi) |

Физическим лицам- всего.(млрд.рублей)

(y) |

|

1 |

Костромская обл. |

2,1641 |

10,3442 |

|

2 |

Камчатский край |

1,581 |

6,4549 |

|

3 |

Липецкая обл. |

5,1047 |

18,213 |

|

4 |

Сахалинская обл |

3,281 |

12,118 |

|

5 |

Рязанская обл. |

6,1677 |

21,469 |

|

6 |

Ульяновская обл |

6,1246 |

22,035 |

|

7 |

Забайкальский край |

6,5035 |

25,888 |

|

8 |

Приморский край |

8,0048 |

34,203 |

|

9 |

Саратовская обл |

10,39 |

41,657 |

|

10 |

Томская обл |

13,105 |

35,079 |

x – факторный признак

у – результативный признак

Анализируя представленную таблицу можно предположить что между признаками существует прямой характер связи, т.е. с увеличением численности занятых населений будет увеличиваться социальные выплаты.

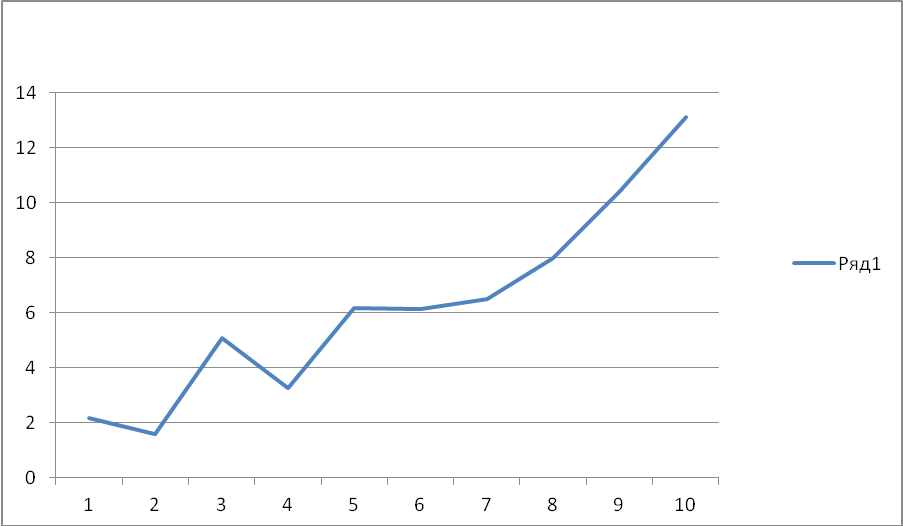

5.2) На основе корреляционной таблицы 10 изобразим связь между изучаемыми признаками графически.

Рисунок 5 – Графическое выражение зависимости между факторным и результативным признаком

Данный график показывает что между изучаемыми признаками существует линейная зависимость, т. е. с ростом В том числе по жилищным кредитам и растёт Физическим лицам- всего

5.3) При статистическом изучении связи показателей чаше всего применяется прямолинейная форма зависимости между признаками x и y. Эта зависимость выражается следующей формулой:

![]() ,

(5.1)

,

(5.1)

где

![]() -

теоретические значения результативного

признака, полученные по уравнению

регрессии;

-

теоретические значения результативного

признака, полученные по уравнению

регрессии;

а0, а1 – коэффициенты (параметры) уравнения регрессии.

Параметры

уравнения определим с помощью метода

наименьших квадратов. В основу этого

метода положено требование минимальности

сумм квадратов отклонений эмпирических

данных (Yi)

от выровненных (![]() ):

):

![]() .

.

Для прямой зависимости:

![]() .

.

Для нахождения минимума данной функции приравняем к нулю ее частные производные и получим систему двух линейных уравнений, которая называется системой нормальных уравнений:

Для решения данной системы составляется расчетная таблица:

Таблица 12 – Расчетная таблица для определения параметров уравнения регрессии (парная регрессия)

|

№ п/п |

x |

y |

x2 |

x*y |

y2 |

|

|

1 |

2,1641 |

10,3442 |

4,683 |

22,386 |

107,002 |

10,65902 |

|

2 |

1,581 |

6,4549 |

2,500 |

10,205 |

41,666 |

8,92138 |

|

3 |

5,1047 |

18,213 |

26,058 |

92,972 |

331,713 |

19,42201 |

|

4 |

3,281 |

12,118 |

10,765 |

39,759 |

146,846 |

13,98738 |

|

5 |

6,1677 |

21,469 |

38,041 |

132,414 |

460,918 |

22,58975 |

|

6 |

6,1246 |

22,035 |

37,511 |

134,956 |

485,541 |

22,46131 |

|

7 |

6,5035 |

25,888 |

42,296 |

168,363 |

670,189 |

23,59043 |

|

8 |

8,0048 |

34,203 |

64,077 |

273,788 |

11669,845 |

28,0643 |

|

9 |

10,39 |

41,657 |

107,952 |

432,816 |

1735,306 |

35,1722 |

|

10 |

13,105 |

35,079 |

171,741 |

459,710 |

1230,536 |

43,2629 |

|

итого |

62,426 |

227,461 |

505,623 |

1767,369 |

6379,562 |

228,1307 |

Выполним подставку полученных значений в систему уравнений:

![]()

Δ=10 62,426 =1206(главный определитель)

62,426 505,623

Δ1= 227,461 62,426 =5081(Первый определитель)

1767,369 505,623

Δ2=10 227,461 = 3596 (Второй определитель )

62,426 1767,369

Найдем решения данной системы уравнений. Согласно описанному выше методу, данная система уравнений имеет решения:

а0 = Δ1/Δ ≈ 4,21

а1= Δ2/Δ ≈ 2,98

Решая

систему уравнений, найдем значения

параметров а0

![]() 4,21;

а1

4,21;

а1![]() 2,98

2,98

Поставляя

значения вычисленных параметров в

уравнение регрессии, получаем:

![]() =4,21+2,98 * x

=4,21+2,98 * x

Рассчитаем при соответствующих значениях x:

![]() 1

= 4,21+ 2.98 * 2,1641=10,65902;

1

= 4,21+ 2.98 * 2,1641=10,65902;

![]() 9

= 4,21+ 2.98 *10,39=35,1722

9

= 4,21+ 2.98 *10,39=35,1722

![]() 2

= 4,21+ 2.98 *1,581 =8,92138;

2

= 4,21+ 2.98 *1,581 =8,92138;

![]() 10

=4,21+ 2.98 *13,105=43,2629

10

=4,21+ 2.98 *13,105=43,2629

![]() 3

=4,21+ 2.98 * 5,1047=19,42201;

3

=4,21+ 2.98 * 5,1047=19,42201;

![]() 4

=4,21+ 2.98 * 3,281=13,98738;

4

=4,21+ 2.98 * 3,281=13,98738;

![]() 5

= 4,21+ 2.98 * 6,1677=22,58975

5

= 4,21+ 2.98 * 6,1677=22,58975

![]() 6

= 4,21+ 2.98 *6,1246 =22,46131;

6

= 4,21+ 2.98 *6,1246 =22,46131;

![]() 7

= 4,21+ 2.98 *6,5035 =23,59043;

7

= 4,21+ 2.98 *6,5035 =23,59043;

![]() 8

= 4,21+ 2.98 *8,0048=28,0643;

8

= 4,21+ 2.98 *8,0048=28,0643;

Таким образом, мы рассчитаем теоретические (рассчитанные по уравнению регрессии) значения результативного признака.

Рисунок 6 – Графическое выражение зависимости между В том числе по жилищным кредитам и Физическим лицам- всего.

5.4) Теперь нам необходимо проверить значимость уравнения регрессии и его параметров. Значимость уравнения регрессии проверяется на основе вычисления F-критерия Фишера

,

(5.2)

,

(5.2)

где m – число параметров в уравнении регрессии.

![]() .

(5.3)

.

(5.3)

Таблица 13 – Расчетная таблица для определения значения критерия Фишера

|

x |

y |

|

Y- |

(Y- |

(Y- |

|

2,1641 |

10,3442 |

10,65902 |

-0,1786 |

0,0319 |

153,8071 |

|

1,581 |

6,4549 |

8,92138 |

-2,3204 |

5,3843 |

265,4032 |

|

5,1047 |

18,213 |

19,42201 |

-1,1228 |

1,2607 |

20,5490 |

|

3,281 |

12,118 |

13,98738 |

-1,7522 |

3,0702 |

112,9565 |

|

6,1677 |

21,469 |

22,58975 |

-1,0526 |

1,1080 |

1,6310 |

|

6,1246 |

22,035 |

22,46131 |

-0,3574 |

0,1277 |

0,5057 |

|

6,5035 |

25,888 |

23,59043 |

2,36 |

5,5696 |

9,8715 |

|

8,0048 |

34,203 |

28,0643 |

6,1756 |

38,1380 |

131,2606 |

|

10,39 |

41,657 |

35,1722 |

6,4812 |

42,0060 |

357,6221 |

|

13,105 |

35,079 |

43,2629 |

-8,2337 |

67,7938 |

152,1004 |

|

62,426 |

227,461 |

228,1307 |

- |

164,5681 |

1205,7071 |

Для данных таблицы 10 значение F-критерия Фишера равно:

![]() бост

=

бост

= ![]() = 4,057

= 4,057

![]() =

=

![]() - (

- (![]() )2

=

6379,562

/ 10 - (227,461/10)2

=

120,5711

)2

=

6379,562

/ 10 - (227,461/10)2

=

120,5711

Выполнив поставку, найдем значение F-критерия:

![]()

Таким

образом, при уровне значимости α=0,05 и

степени свободы ν1=2-1=1

и ν2=10-2=8табличное

значение Fтабл.=5,32,

следовательно при

![]() >

Fтабл.

уравнение

регрессии может быть использовано для

практических целей. Отсюда следует, что

данное уравнение регрессии статистически

значимо.

>

Fтабл.

уравнение

регрессии может быть использовано для

практических целей. Отсюда следует, что

данное уравнение регрессии статистически

значимо.

Значимость параметров уравнения регрессии осуществляется с помощью t-критерия Стьюдента. При этом вычисляют расчетные (фактические) значения t- критерии

Для

параметра а0:

![]() (5.4);

(5.4);

Для

параметра а1:

![]() ,

(5.5);

,

(5.5);

![]()

![]() - (

- (![]() )2

= 505,623/10

– (62,426/10)2

= 11,5922

)2

= 505,623/10

– (62,426/10)2

= 11,5922

бx

= ![]() = 3,4047

= 3,4047

![]() .

.

![]()

Для заданного уровня значимости α=0,05 и числа степеней свободы ν1=2-1=1 и ν2 =n-2=10-2=8 табличное значение(Таблица распределение Фишера-Снедекора) tтабл.= 5,32 . Таким образом, tтабл.<tрасч. и для а1 и для а0, значит, с вероятностью 0,95 можно утверждать, что найденные параметры уравнения регрессии и являются значимыми.

Для удобства интерпретации параметра а1 используют коэффициент эластичности.

![]() ,

(5.6);

,

(5.6);

![]() .

.

значит при изменении факторного признака (В том числе по жилищным кредитам на 1%, среднее изменение результативного признака (Физическим лицам- всего.) составляет 82,27%.