5.5) Производим оценку практической значимости модели. Для прямолинейной связи это выполняется посредством линейного коэффициента корреляции:

r

= ![]() (5.7);

(5.7);

Он принимает значение в интервале – 1<= r <= 1

Выполним подставку:

r=1767.369/10- (62.426/10*227.461/10)/(3,4047*10,9805)=0,9293

Положительное значение r указывает на прямую связь (с увеличением факторного признака увеличивается результативный признак) значит сделанное нами ранее предположение верно.

Теперь рассчитаем теоретическое корреляционное отношение. Для этого воспользуется следующей формулой:

,

(5.8)

,

(5.8)

Имея все необходимые для расчета данные получаем:

![]()

Значение корреляционного отношения является показатель тесноты связи, в нашем случае r = 0,9293 это значит связь между В том числе по жилищным кредитам и растёт Физическим лицам- всего сильная и прямая.

5.6) С экономической точки зрения, на основе произведенных расчетов можно сделать следующие выводы:

Во-первых, построенное нами уравнение регрессии и входящие в него коэффициенты практически все значимы за исключением одного

Во

вторых, исчисление линейный коэффициент

корреляции и теоретическое корреляционное

отношение (r

= 0,9293,

![]() = 0,9293)

свидетельствует о сильной линейной

прямой связи межу изучаемыми признаками.

= 0,9293)

свидетельствует о сильной линейной

прямой связи межу изучаемыми признаками.

В-третьих, построенная модель по F-критерию Фишера адеквата, следовательно построенная модель может быть использована для приятия решений и осуществления прогнозов.

Задание №6

Для изучения связи между зависимой и независимой величинами на базе отобранных данных:

-

определите результативный и не менее 2-х факторных признаков. Оцените с экономической точки зрения важность факторов и последовательность их включения в уравнение регрессии;

-

определите форму корреляционного уравнения и обоснуйте его выбор. По исходным данным постройте графики зависимости результативного признака с каждым из факторных. Проанализируйте характер связей;

-

рассчитайте линейные (парные) коэффициенты корреляции, проверьте их значимость. Проанализируйте характер парных зависимостей между признаками. Исключите коллинеарно связанные факторы. Рассчитать множественный коэффициент корреляции и проверить его значимость;

-

постройте расчетную таблицу для определения параметров уравнения регрессии. Постройте множественное уравнение регрессии. Параметры уравнения регрессии определите методом наименьших квадратов;

-

проверить значимость уравнения регрессии на основе:

- F-критерия Фишера;

- средней ошибки аппроксимации;

6) проверьте значимость коэффициентов регрессии на основе t-критерия Стьюдента.

6.1) Изучение связи между зависимой и двумя независимыми величинами (множественная корреляция)

Построим таблицу, характеризующую зависимость социальных выплат (Y) от занятых населений (X1) и средних денежных доходов (X1), (см. таблицу 13).

Таблица 14 – Зависимость результативного признака от двух факторных

|

№ |

Группы регионов по жилищным кредитам (млрд.рублей) |

В том числе по жилищным кредитам(млрд.руб (X1) |

Из неё по ипотечным жилищным кредитам(млрд.рублей (X2) |

Физическим лицам- всего.(млрд.рублей) (Y) |

|

1 |

Костромская обл. |

2,1641 |

1,8013 |

10,3442 |

|

2 |

Камчатский край |

1,581 |

1,4485 |

6,4549 |

|

3 |

Липецкая обл. |

5,1047 |

4,1314 |

18,213 |

|

4 |

Сахалинская обл |

3,281 |

2,9357 |

12,118 |

|

5 |

Рязанская обл. |

6,1677 |

5,5992 |

21,469 |

|

6 |

Ульяновская обл |

6,1246 |

4,5917 |

22,035 |

|

7 |

Забайкальский край |

6,5035 |

5,486 |

25,888 |

|

8 |

Приморский край |

8,0048 |

7,272 |

34,203 |

|

9 |

Саратовская обл |

10,39 |

9,4513 |

41,657 |

|

10 |

Томская обл |

13,105 |

10,894 |

35,079 |

(X2)

C

экономической точки зрения наиболее

важным является фактор X1-это

есть

В

том числе по жилищным кредитам, а всё

потому что показатель показывает

наибольшее влияние на значение

результативного признака. Поэтому

правильнее в первую очередь включить

в уравнение регрессии именно (В

том числе по жилищным кредитам(млрд.руб)),

а только затем

Из

неё по ипотечным жилищным кредитам(млрд.рублей

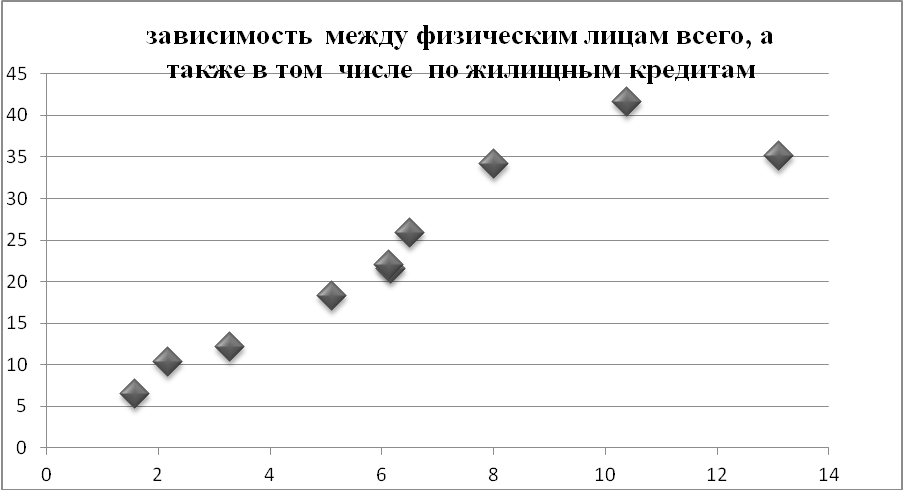

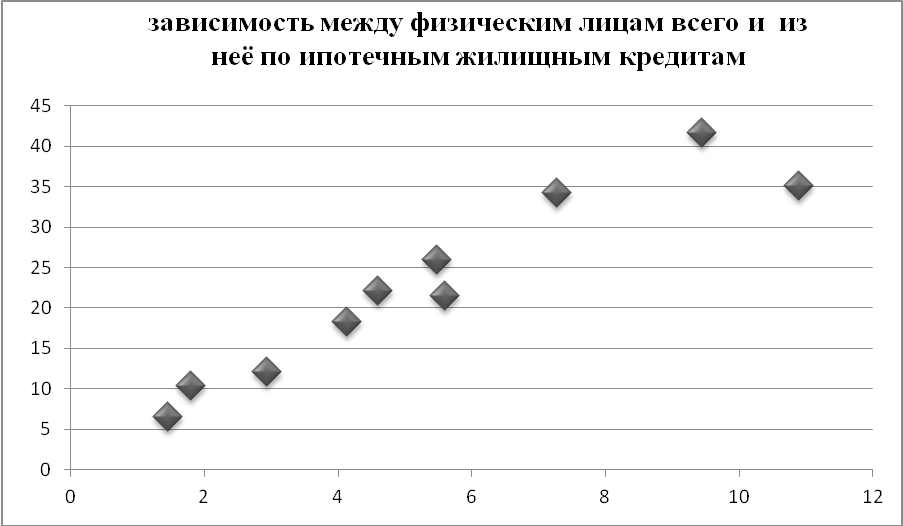

График зависимости от X1, и от X2

Рисунок 7 –зависимость между физическим лицам всего, а также в том числе по жилищным кредитам

Рисунок 8 – зависимость между физическим лицам всего и из неё по ипотечным жилищным кредитам

Анализируя графики, можно предположить что зависимости являются прямолинейными, поэтому выбор уравнения корреляции падает на линейную форму зависимости

Форма

![]() = a0

+ a1

*x1

+

a2

*

x2

(6.1)

= a0

+ a1

*x1

+

a2

*

x2

(6.1)

Где x1 , x2 - факторные признаки

![]() -

теоретическое значение результативного

признака, полученное по уравнению

регрессии

-

теоретическое значение результативного

признака, полученное по уравнению

регрессии

a0 , a1 , a2 - параметры уравнения регрессии

Параметры

уравнения определим методом наименьших

квадратов. В основу этого метода положено

требование минимальности сумм квадратов

отклонений эмпирических данных (Yi)

от выравненных (![]() ):

):

![]() .

.

Для прямолинейной зависимости:

![]()

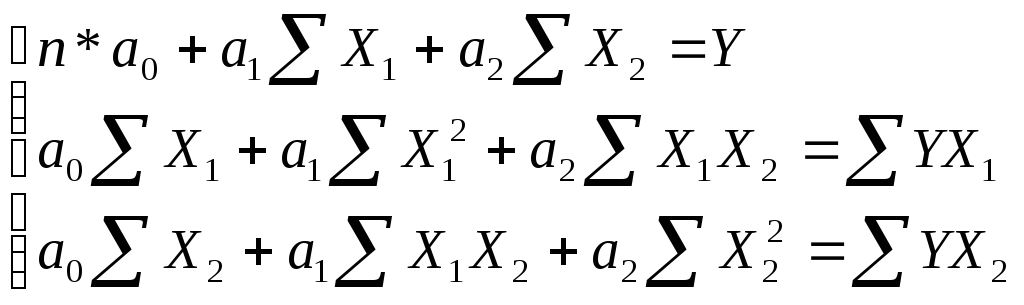

Для нахождения минимума данной функции приравняем к нулю ее частные производные, получим систему линейных уравнений:

Для решения данной системы поставляет расчетная таблица:

Таблица 15 – Расчетная таблица для определения параметров уравнения регрессии (множественная регрессия)

|

№ п/п |

y |

X1 |

X2 |

Yx1 |

|

|

X1x2 |

|

Yx2 |

|

|

1 |

10,3442 |

2,1641 |

1,8013 |

22,3859 |

4,683 |

107,002 |

3,898 |

3,245 |

18,633 |

10,169 |

|

2 |

6,4549 |

1,581 |

1,4485 |

10,2052 |

2,500 |

41,666 |

2,290 |

2,098 |

9,350 |

9,462 |

|

3 |

18,213 |

5,1047 |

4,1314 |

92,9719 |

26,058 |

331,713 |

21,090 |

17,068 |

75,245 |

17,582 |

|

4 |

12,118 |

3,281 |

2,9357 |

39,7592 |

10,765 |

146,846 |

9,632 |

8,618 |

35,575 |

14,725 |

|

5 |

21,469 |

6,1677 |

5,5992 |

132,4144 |

38,041 |

460,918 |

34,534 |

31,351 |

120,209 |

24,628 |

|

6 |

22,035 |

6,1246 |

4,5917 |

134,9556 |

37,511 |

485,541 |

28,122 |

21,084 |

101,178 |

17,725 |

|

7 |

25,888 |

6,5035 |

5,486 |

168,3626 |

42,296 |

670,189 |

35,678 |

30,096 |

142,022 |

22,827 |

|

8 |

34,203 |

8,0048 |

7,272 |

273,7882 |

64,077 |

1169,845 |

58,211 |

52,882 |

248,724 |

30,774 |

|

9 |

41,657 |

10,39 |

9,4513 |

432,8162 |

107,952 |

1735,306 |

98,199 |

89,327 |

393,713 |

38,806 |

|

10 |

35,079 |

13,105 |

10,894 |

459,7103 |

171,741 |

1230,536 |

142,766 |

118,679 |

382,151 |

40,704 |

|

итого |

227,461 |

62,426 |

53,611 |

1767,3694 |

505,623 |

6379,562 |

434,420 |

374,449 |

1526,799 |

227,402 |

Из данной таблицы составляет полученные значения в систему нормальных уравнений, то есть:

Решая систему уравнений, получим следующие значения параметры:

![]() 4,11 a1

4,11 a1![]() a2

= 6,98

a2

= 6,98

Подставляя

значения вычисленных параметров в

уравнение регрессии получаем следующую

модель:

![]() = 4,11+ (-3,01)* x1

+6,98* x2

= 4,11+ (-3,01)* x1

+6,98* x2

Рассчитаем

![]() при соответствующих значениях x1

и

x2

, результаты занесем в таблицу 15

при соответствующих значениях x1

и

x2

, результаты занесем в таблицу 15

Таким образом, мы рассчитали теоретические полученные по уравнению регрессии значения результативного признака

6.4) Для измерения тесноты связи между двумя из рассматриваемых переменных применяют парные коэффициенты корреляции. Для этого применяют следующие формулы:

![]() =

= ![]() (6.2);

(6.2); ![]() =

= ![]() (6.3);

(6.3);

![]() =

= ![]() (6.4)

(6.4)

где:

![]() =

= ![]() (6.5);

(6.5); ![]() =

= ![]() (6.6);

(6.6);

![]() =

= ![]() (6.7);

(6.7);

Произведем необходимые расчеты:

![]() = 1767,3694 / 10 = 176.7370

= 1767,3694 / 10 = 176.7370

![]() = 1526,799 /10 =152,6799

= 1526,799 /10 =152,6799

![]() = 434,420 /10 = 43.4420

= 434,420 /10 = 43.4420

![]() =

227,461/ 10 =22,7461

=

227,461/ 10 =22,7461

![]() = 62,426/ 10 =6,2426

= 62,426/ 10 =6,2426 ![]() = 53,611/ 10 =5,3611

= 53,611/ 10 =5,3611

![]() =

= ![]() =

3,4047

=

3,4047

![]() =

= ![]() =2,95012

=2,95012

![]() =

= ![]() = 10,9808

= 10,9808

![]()

![]() = 0,929

= 0,929

![]() =

= ![]() = 0,9480

= 0,9480

![]() =

= ![]() =

0,993

=

0,993

Полученная

величина ![]() 0,929

означает что установленная по уравнению

регрессии связь между x1

и у сильная, связь между x2

и у является сильной и связь между

факторами x1

и x2

также сильна, потому что

0,929

означает что установленная по уравнению

регрессии связь между x1

и у сильная, связь между x2

и у является сильной и связь между

факторами x1

и x2

также сильна, потому что ![]() = 0,993.

= 0,993.

Показателем тесноты связи, устанавливаемой между результативными и двумя и более факторными признаками является множественный коэффициент корреляции:

![]() =

=

![]() (6.8);

(6.8);

Рассчитаем множественный коэффициент корреляции:

![]() =

=

![]() 0,9538

0,9538

Из полученного значения, то можно говорить о сильной связи между признаками.

Теперь проверки значимость коэффициента множественной корреляции. Проверка осуществляется на основе F-критерия Фишера

Fр

=

(6.9);

(6.9);

Подставляя

полученное значение ![]() ,

получаем:

,

получаем:

Fр

= =17,637

=17,637

Таким

образом, при уровне значимости ![]() = 0,05 и степенях

= 0,05 и степенях ![]() 1

=

2,

1

=

2, ![]() 2

=

10-3=7 то табличное значение Fтаб

=4,78

Следовательно

при Fр

>

Fтаб

гипотеза

о не значимости коэффициента множественной

регрессии не подтверждается, то есть

коэффициент значим.

2

=

10-3=7 то табличное значение Fтаб

=4,78

Следовательно

при Fр

>

Fтаб

гипотеза

о не значимости коэффициента множественной

регрессии не подтверждается, то есть

коэффициент значим.