Проверка значимости уравнения регрессии и показателей тесноты связи

Чтобы построенную модель можно было использовать для дальнейших экономических расчетов, проверки качества построенной модели недостаточно. Необходимо также проверить значимость (существенность) полученных с помощью метода наименьших квадратов оценок уравнения регрессии и показателя тесноты связи, т.е. необходимо проверить их на соответствие истинным параметрам взаимосвязи.

Это связано с тем, что исчисленные по ограниченной совокупности показатели сохраняют элемент случайности, свойственный индивидуальным значениям признака. Поэтому они являются лишь оценками определенной статистической закономерности. Необходима оценка степени точности и значимости (надежности, существенности) параметров регрессии. Под значимостью понимают вероятность того, что значение проверяемого параметра не равно нулю, не включает в себя величины противоположных знаков.

Проверка значимости – проверка предположения того, что параметры отличаются от нуля.

Оценка значимости парного уравнения регрессии сводится к проверке гипотез о значимости уравнения регрессии в целом и отдельных его параметров (a, b), парного коэффициента детерминации или индекса корреляции.

В этом случае могут быть выдвинуты следующие основные гипотезы H0:

1) ![]() – коэффициенты регрессии являются

незначимыми и уравнение регрессии также

является незначимым;

– коэффициенты регрессии являются

незначимыми и уравнение регрессии также

является незначимым;

2) ![]() – парный

коэффициент детерминации незначим и

уравнение регрессии также является

незначимым.

– парный

коэффициент детерминации незначим и

уравнение регрессии также является

незначимым.

Альтернативной (или обратной) выступают следующие гипотезы:

1) ![]() – коэффициенты

регрессии значимо отличаются от нуля,

и построенное уравнение регрессии

является значимым;

– коэффициенты

регрессии значимо отличаются от нуля,

и построенное уравнение регрессии

является значимым;

2) ![]() – парный

коэффициент детерминации значимо

отличаются от нуля и построенное

уравнение регрессии является значимым.

– парный

коэффициент детерминации значимо

отличаются от нуля и построенное

уравнение регрессии является значимым.

Проверка гипотезы о значимости уравнения парной регрессии

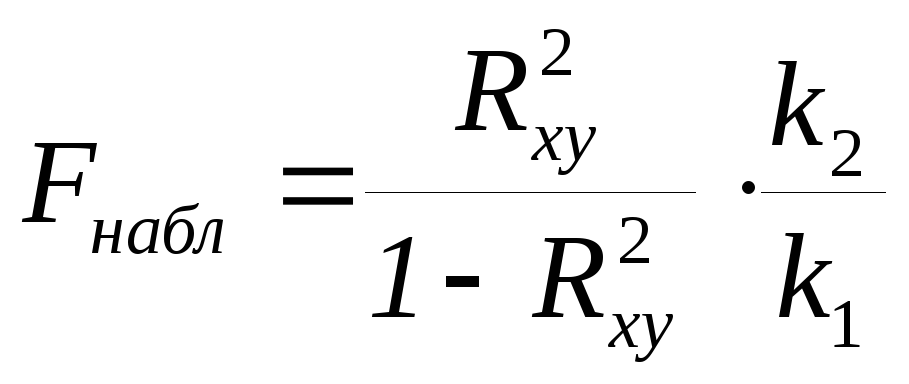

Для проверки гипотезы о статистической незначимости уравнения регрессии в целом и коэффициента детерминации используется F-критерий (критерий Фишера):

или

или

где k1=m–1; k2=n–m – число степеней свободы;

n – число единиц совокупности;

m – число параметров уравнения регрессии;

![]() – факторная

дисперсия;

– факторная

дисперсия;

![]() – остаточная

дисперсия.

– остаточная

дисперсия.

Гипотеза проверяется следующим образом:

1) если фактическое

(наблюдаемое) значение F-критерия

больше критического (табличного) значения

данного критерия![]() ,

то с вероятностью

,

то с вероятностью

![]() основная гипотеза о незначимости

уравнения регрессии или парного

коэффициента детерминации отвергается,

и уравнение регрессии признается

значимым;

основная гипотеза о незначимости

уравнения регрессии или парного

коэффициента детерминации отвергается,

и уравнение регрессии признается

значимым;

2) если фактическое

(наблюдаемое) значение F-критерия

меньше критического значения данного

критерия![]() ,

то с вероятностью (

,

то с вероятностью (![]() )

основная гипотеза о незначимости

уравнения регрессии или парного

коэффициента детерминации принимается,

и построенное уравнение регрессии

признается незначимым.

)

основная гипотеза о незначимости

уравнения регрессии или парного

коэффициента детерминации принимается,

и построенное уравнение регрессии

признается незначимым.

Критическое

значение F-критерия

находится по соответствующим таблицам

в зависимости от уровня значимости

![]() и числа степеней свободы

и числа степеней свободы

![]() .

.

Число степеней

свободы –

показатель, который определяется как

разность между объемом выборки (n)

и числом оцениваемых параметров по

данной выборке (m).

Для модели парной

регрессии

число степеней свободы рассчитывается

как

![]() ,

так как по выборке оцениваются два

параметра (

,

так как по выборке оцениваются два

параметра (![]() ).

).

Уровень значимости

![]() – величина,

определяемая

– величина,

определяемая

![]() ,

,

где

![]() – доверительная

вероятность попадания оцениваемого

параметра в доверительный интервал.

Обычно принимается 0,95. Таким образом

– доверительная

вероятность попадания оцениваемого

параметра в доверительный интервал.

Обычно принимается 0,95. Таким образом

![]() – это

вероятность того, что оцениваемый

параметр не попадет в доверительный

интервал, равная 0,05 (5%) .

– это

вероятность того, что оцениваемый

параметр не попадет в доверительный

интервал, равная 0,05 (5%) .

Тогда в случае

оценки значимости

уравнения парной

регрессии

критическое значение F-критерия

вычисляется как

![]() :

:

.

.