Оценка качества построенной модели регрессии

Качество модели регрессии – адекватность построенной модели исходным (наблюдаемым) данным.

Чтобы измерить тесноту связи, т.е. измерить, насколько она близка к функциональной, нужно определить дисперсию, измеряющую отклонения у от ух и характеризующую остаточную вариацию, обусловленную прочими факторами. Они лежат в основе показателей, характеризующих качество модели регрессии.

Качество парной регрессии определяется с помощью коэффициентов, характеризующих

1) тесноту связи – индекса корреляции, парного линейного коэффициента корреляции;

2) ошибку аппроксимации;

3) качество уравнения регрессии и отдельных его параметров – средние квадратические ошибки уравнения регрессии в целом и отдельных его параметров.

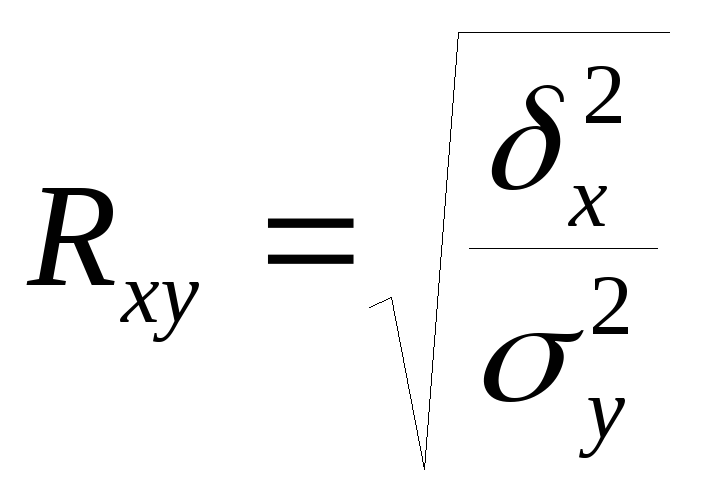

Для уравнений регрессии любого вида определяется индекс корреляции, который характеризует только тесноту корреляционной зависимости, т.е. степень ее приближения к функциональной связи:

,

,

где

![]() – факторная

(теоретическая) дисперсия;

– факторная

(теоретическая) дисперсия;

![]() – общая

дисперсия.

– общая

дисперсия.

Индекс корреляции

принимает значения

![]() ,

при этом,

,

при этом,

если

![]() – то

связь между признаками отсутствует;

– то

связь между признаками отсутствует;

если

![]() – то

связь между признаками х

и у

является функциональной, Чем ближе

– то

связь между признаками х

и у

является функциональной, Чем ближе

![]() к 1, тем более тесной считается связь

между изучаемыми признаками. Если

к 1, тем более тесной считается связь

между изучаемыми признаками. Если

![]() ,

то связь можно считать тесной

,

то связь можно считать тесной

Дисперсии, необходимые для вычисления показателей тесноты связи вычисляются:

Общая дисперсия, измеряющая общую вариацию за счет действия всех факторов:

![]()

Факторная (теоретическая) дисперсия, измеряющая вариацию результативного признака у за счет действия факторного признака х:

Остаточная дисперсия, характеризующая вариацию признака у за счет всех факторов, кроме х (т.е. при исключенном х):

![]()

Тогда по правилу

сложения дисперсий:

![]()

Качество парной линейной регрессии может быть определено также с помощью парного линейного коэффициента корреляции:

![]() ,

,

где

![]() – ковариация

переменных х

и у;

– ковариация

переменных х

и у;

![]() – среднеквадратическое

отклонение независимого признака;

– среднеквадратическое

отклонение независимого признака;

![]() – среднеквадратическое

отклонение зависимого признака.

– среднеквадратическое

отклонение зависимого признака.

Линейный коэффициент корреляции характеризует тесноту и направление связи между изучаемыми признаками. Он измеряется в пределах [-1; +1]:

если

![]() – то

связь между признаками прямая;

– то

связь между признаками прямая;

если

![]() – то

связь между признаками обратная;

– то

связь между признаками обратная;

если

![]() – то

связь между признаками отсутствует;

– то

связь между признаками отсутствует;

если

![]() или

или

![]() – то

связь между признаками является

функциональной, т.е. характеризуется

полным соответствием между х

и у.

Чем ближе

– то

связь между признаками является

функциональной, т.е. характеризуется

полным соответствием между х

и у.

Чем ближе

![]() к 1, тем более тесной считается связь

между изучаемыми признаками.

к 1, тем более тесной считается связь

между изучаемыми признаками.

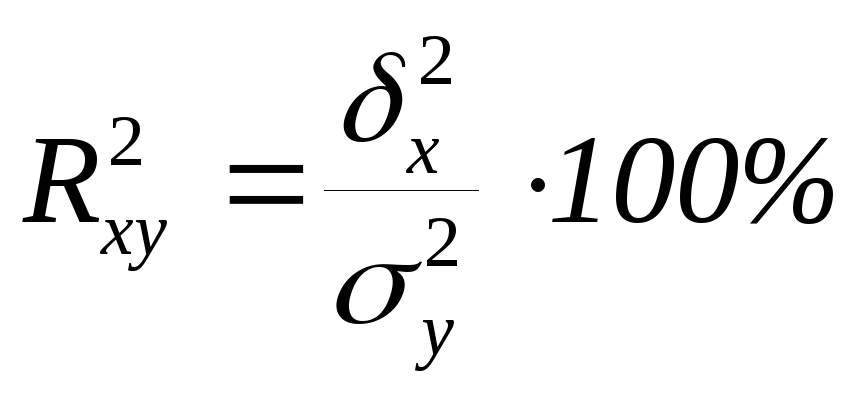

Если индекс корреляции (парный линейный коэффициент корреляции) возвести в квадрат, то получим коэффициент детерминации.

Коэффициент детерминации – представляет собой долю факторной дисперсии в общей и показывает, на сколько процентов вариация результативного признака у объясняется вариацией факторного признака х:

Он характеризует не всю вариацию у от факторного признака х, а лишь ту ее часть, которая соответствует линейному уравнению регрессии, т.е. показывает удельный вес вариации результативного признака, линейно связанной с вариацией факторного признака.

Величина

![]() – доля

вариации результативного признака,

которую модель регрессии учесть не

смогла.

– доля

вариации результативного признака,

которую модель регрессии учесть не

смогла.

Рассеяние точек корреляционного поля может быть очень велико, и вычисленное уравнение регрессии может давать большую погрешность в оценке анализируемого показателя.

Средняя ошибка аппроксимации показывает среднее отклонение расчетных значений от фактических:

![]()

Максимально допустимое значение 12–15%.

Мерой разброса зависимой переменной вокруг линии регрессии служит стандартная ошибка. Для всей совокупности наблюдаемых значений рассчитывается стандартная (среднеквадратическая) ошибка уравнения регрессии, которая представляет собой среднее квадратическое отклонение фактических значений у относительно теоретических значений, рассчитанных по уравнению регрессии ух.

![]() ,

,

где

![]() – число

степеней свободы;

– число

степеней свободы;

m – число параметров уравнения регрессии (для уравнения прямой m=2).

Оценить величину средней квадратической ошибки можно сопоставив ее

а) со средним значение результативного признака у;

б) со средним квадратическим отклонением признака у:

если

![]() ,

то использование данного уравнения

регрессии является целесообразным.

,

то использование данного уравнения

регрессии является целесообразным.

Отдельно оцениваются стандартные (среднеквадратические) ошибки параметров уравнения и индекса корреляции:

![]() ;

; ![]() ;

; ![]() .

.

х – среднее квадратическое отклонение х.